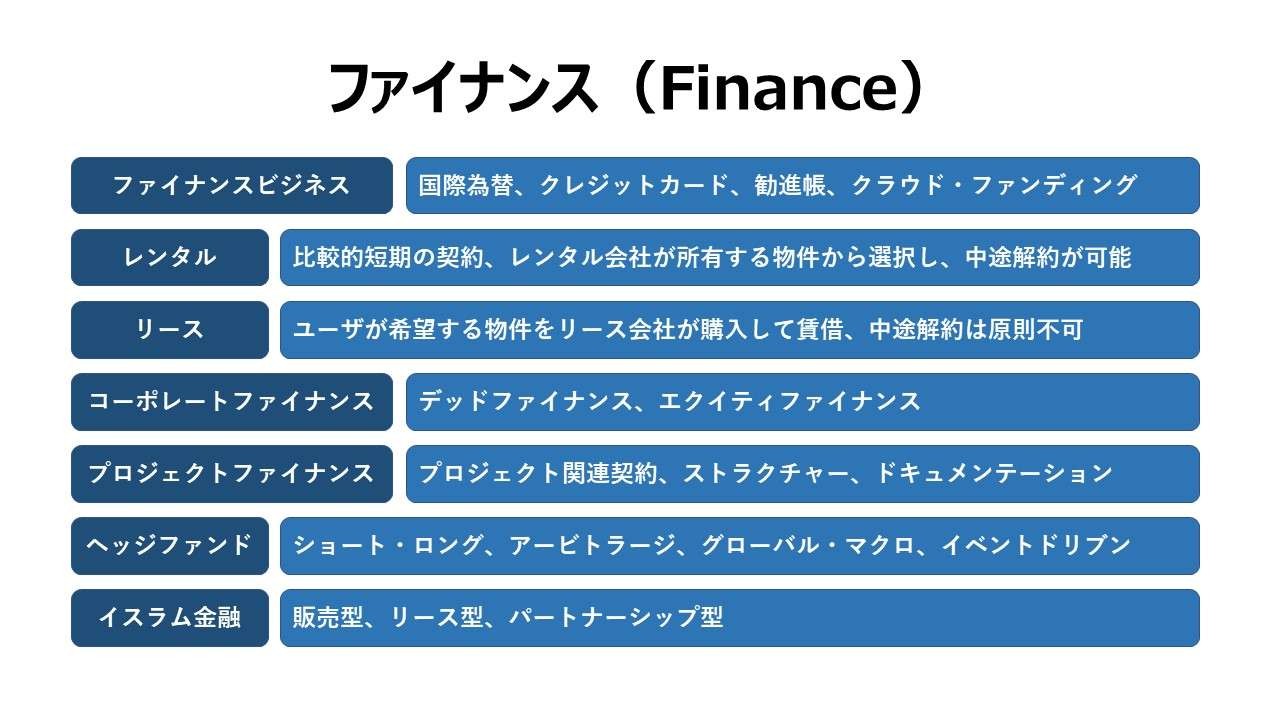

イスラム金融 Islamic finance

イスラム金融とは、シャリーア(アラビア語: شريعة Shari’a)と呼ばれるイスラム法に則った金融。

基本的概念として、以下のことが禁止されている。

- 金利をとる

- 保険

- 投機的な投資

- タバコ・豚肉・アルコール・武器の取引

- ギャンブル

- 娯楽

イスラム金融の対義語として、(西洋視点の語用だが)コンベンショナル金融(conventional finance)がある。

| 種類 | 説明 |

|---|---|

| イスラム金融 | 社会において経済的厚生に資する真の富を創造するもの (財・サービス)に値付けする。 銀行の収益は預金者と共有され、銀行の利益が増えれば 預金者の取り分も増える。 |

| コンベンショナル金融 | 金銭に値付けする。 預金者は銀行の収益性を問わず、決められた利率による 利息を得る権利が保証されている。 |

販売型

Murabaha(ムラバハ)(cost plus sale)

金融機関が顧客に代わって物品(資産)を購入し、顧客に分割払い(割賦販売)で販売する。

金融機関にとって、物品の仕入価格と販売価格の差が金利相当分の収益となる。

通常は分割払いが多いが、即時払いや後払いも認められる。

事前に、顧客と販売会社との間で価格・支払条件等について協議が実施されることが多い。

例:

原材料・動産・耐久消費財の購入

貿易金融

住宅金融

Istisna’a(イスティスナ)(construction / manufacturing)

金融機関と顧客が工事・製造内容について合意した後、金融機関が顧客に代わって建設・製造会社と内容について取り決めを行う。

顧客は金融機関と延払いで決済する。

延払金額は、合意金額に(利息相当の)一定の金額を乗せた金額で決定される。

取引時に工事や製品の製造がまだ始まっていない点が、ムラババと異なる。

例:

船舶・飛行機の製造

大型インフラ建設

(※ 個別受注生産の形態をとるものが典型例)

リース型

Ijarah(イジャーラ)(lease)

金融機関が顧客に代わって完成資産を取得の上、顧客に対してリースする。

金融機関はリース料(利払相当額を含む)を受け取る。

イジャーラの満期に顧客が資産を買い取ることもある。

コンベンショナル金融におけるリース取引の相違点:

費用はレッサー(貸手:金融機関)・レッシ-(借手:顧客)間で負担する。

・レッサー負担分:保険料、修繕費

・レッシー負担分:操業費

例:

自動車販売金融

住宅金融

プラント等の固定設備資産

Ijarah Fi Al-Dhimmah(イジャーラ・フィ・アルマディア)(forward lease)

対象資産の建設中からリース料の支払いが開始するスキーム。

プロジェクトが未完成で終了した場合、それまでに支払ったリース料は顧客に返還される。

パートナーシップ型

Mudarabah(ムダラバ)(profit sharing)

顧客が金融機関に資金運用を委託し、金融機関は受託した資金で事業に出資する。金融機関と顧客は予め合意した比率で利益分配を行う。

万一、損失が発生した場合、金融機関に特別な任務懈怠がない限り、顧客の負担となる(顧客がリスクを背負う)。

例:

自動車

住宅

プラントの固定設備資産

Musharakah(ムシャラカ)(joint venture)

金融機関と顧客が各々あらかじめ定められた出資比率で事業に出資する。事前に定められた比率で利益を分配する。

ムダラバとの相違点は、事業が失敗し損失が発生した場合は、出資比率で損失を双方で負担する。

Diminishing Musharakah ディミニッシング・ムシャラカ

まず最初に、金融機関と顧客が対象事業を共同所有する。

次のステップで、顧客が金融機関の保有持分を譲り受けると同時に、その対価を金融機関に支払う。

最終的に、顧客が金融機関の保有持分をすべて取得する。

例:

自動車

住宅

プラント等の固定設備資産

債券型

Sukuk(スクーク)(イスラム債)

実物資産を介在させた債券。その資産の対象としては、固定資産、使用権、サービスなど多種多様な形態をとる。通常は、イジャーラ等のイスラム金融手法と組み合わせて活用されることが多い。

Sukuk は アラビア語の Suk の複数形。意味は、財務的な義務を裏付ける証明書、低リスクで予見可能な収益を確保できる取引可能な証明書。

イジャーラ・スクーク (Ijarah Sukuk)

一人の顧客が資金需要(お金を借りたい)があり、同時に相当額の実物資産を所有しているとする。この時、特別目的会社(SPC)を設立し、このSPCが資金需要額のスクーク(債券)を発行して、実物資産を購入する。

SPCは、期間を区切ったリース契約を顧客と締結し、購入した実物資産の使用権を顧客に与えるととに、顧客からSPCに対してリース料が支払われる。

このリース料に利息相当額が含まれる。

リース期間の満期において、顧客がSPCから実物資産を買い取れば、その代金もスクーク元本の償還原資とすることができる。

サラーム・スクーク (Salam Sukuk)

サラーム契約:

契約時に代金の支払いが行われ、商品の受け渡しは将来となる商品売買契約。シャリーアに順法するためには、一括支払いであること、対象商品が代替可能であることが条件。

サラーム・スクークは、商品の販売代金がスクークの償還原資となる。

代替可能な商品の一般例:

油、穀物など(様々な供給先から調達でき、調達先ごとの品質のばらつきはあまり大きくない)

自動車は禁止されている

ムシャラカ・スクーク (Musharakah Sukuk)

スクークの発行者と保有者(購入者)は、対象事業の共同スポンサーとして、パートナーシップを結ぶことになる。共同スポンサー(オーナー)としての権利義務は、ムシャラカと同じ。

ビジネスモデル体系(概要)

| Class | Block | 説明 |

|---|---|---|

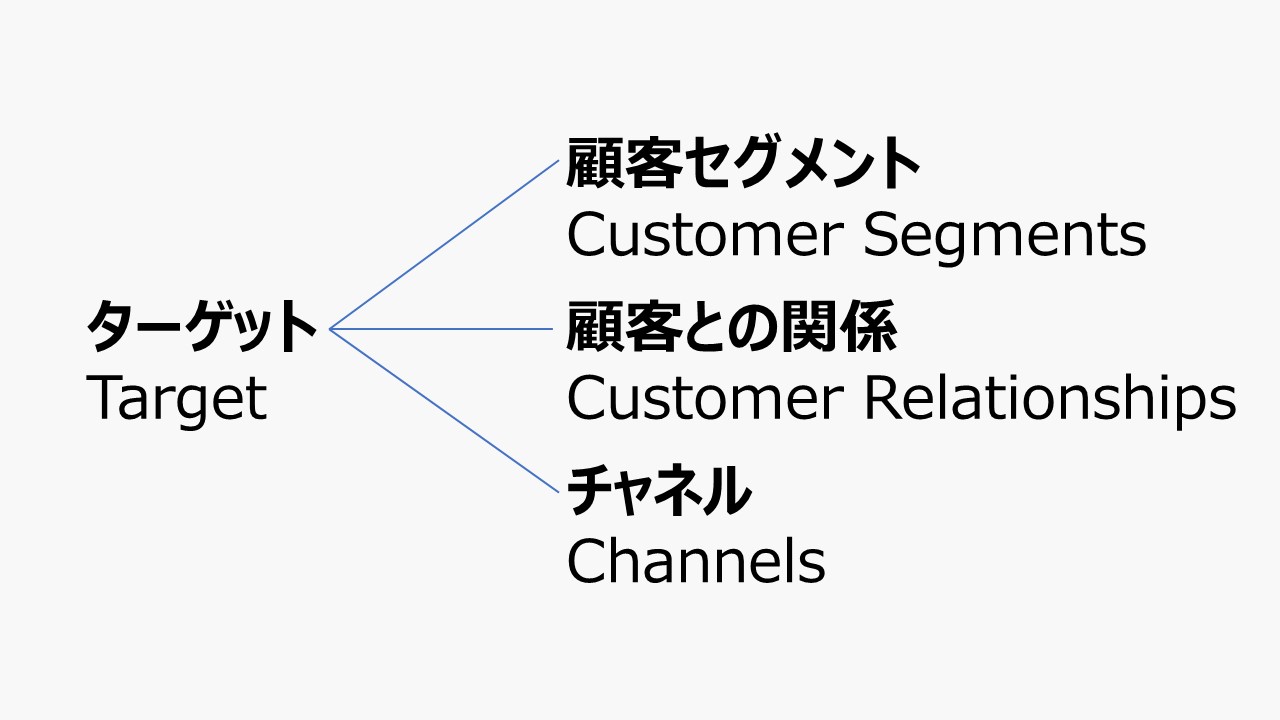

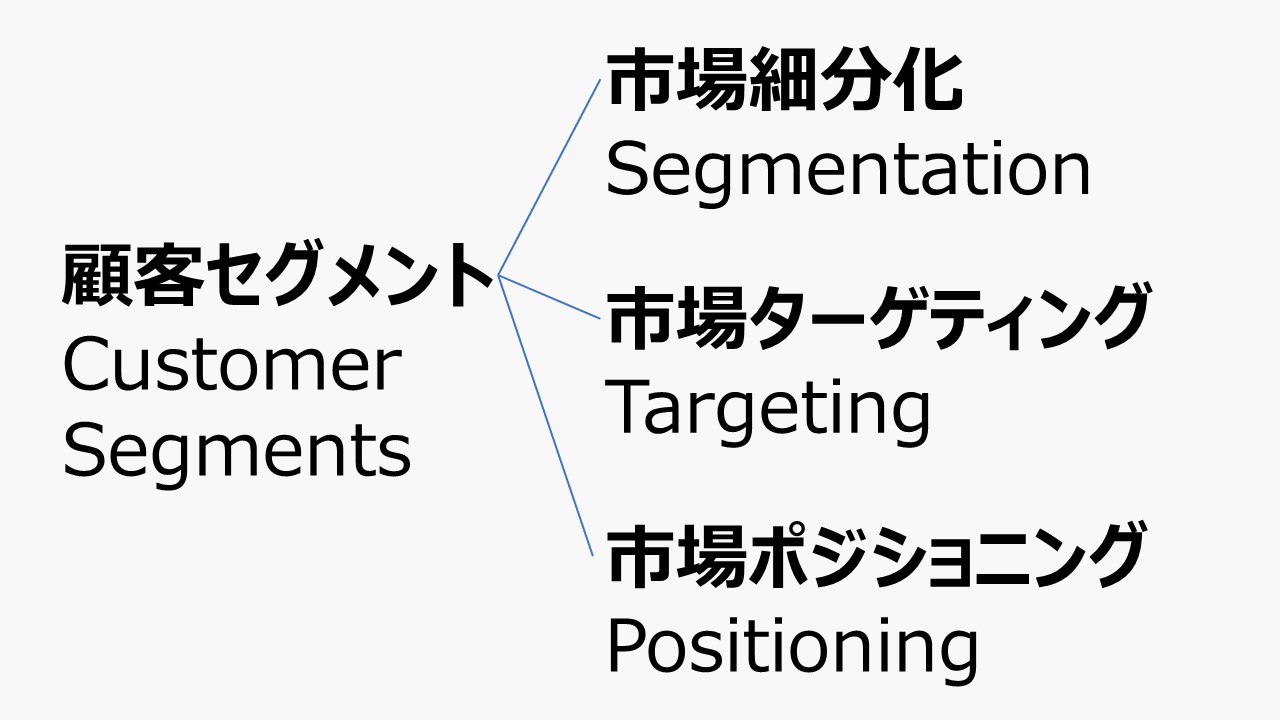

| ターゲット Target  | 顧客セグメント Customer Segments  | 企業が関わろうとする顧客を明確にする (顧客としないセグメントは無視する) |

| 顧客との関係 Customer Relationships  | 顧客獲得・顧客維持・販売拡大の3点について、 顧客とどのような関係を構築したいか | |

| チャネル Channels  | 顧客セグメントとのコミュニケーションの方法 顧客セグメントに価値を届ける方法 | |

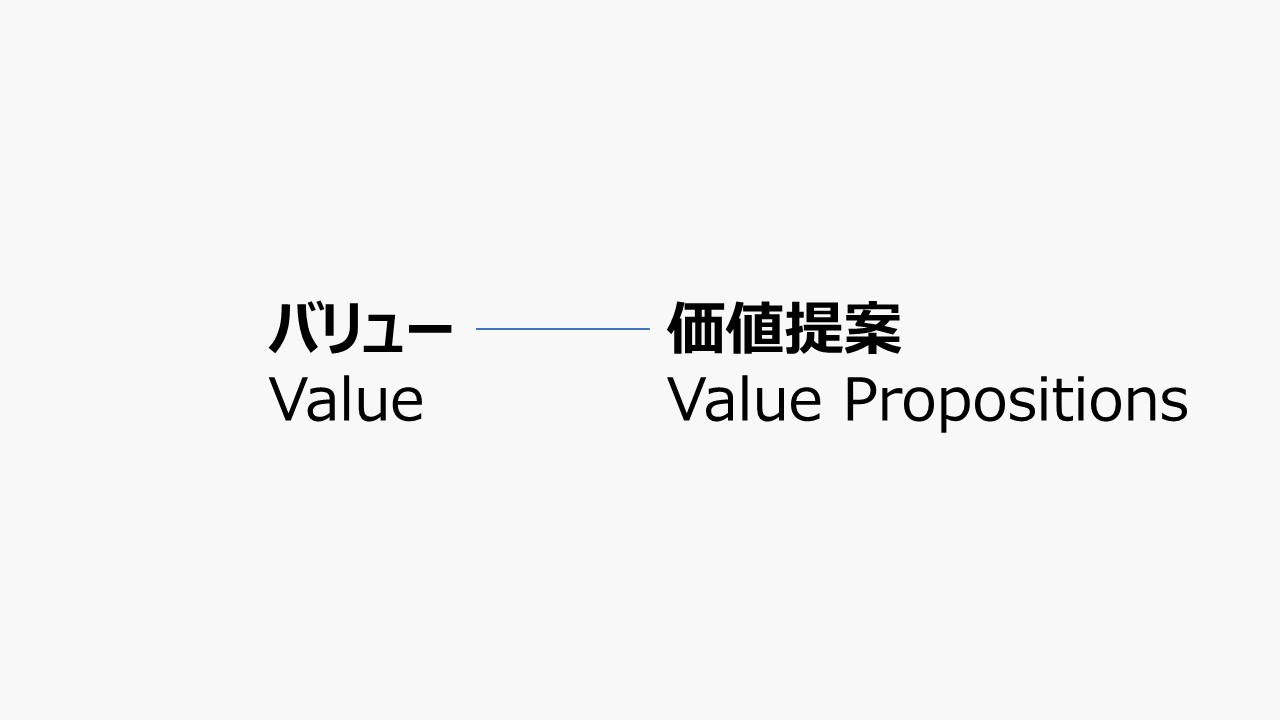

| バリュー Value  | 価値提案 Value Propositions  | 対象顧客に対して、企業が提供できるベネフィットの総体 顧客が必要とする製品とサービスの組み合わせ |

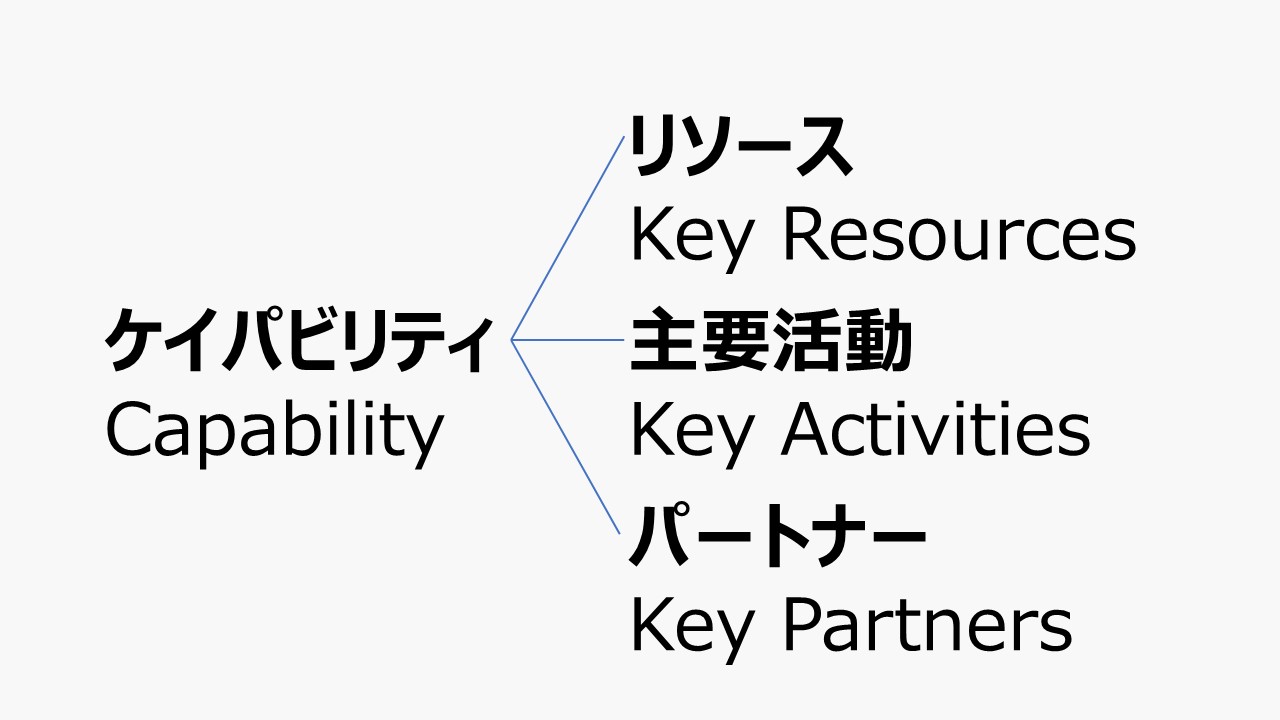

| ケイパビリティ Capability  | リソース Key Resources  | ビジネスモデルの実行に必要な経営資源の明確化 リソース獲得に必要な対価と収益の流れの相対的関係 |

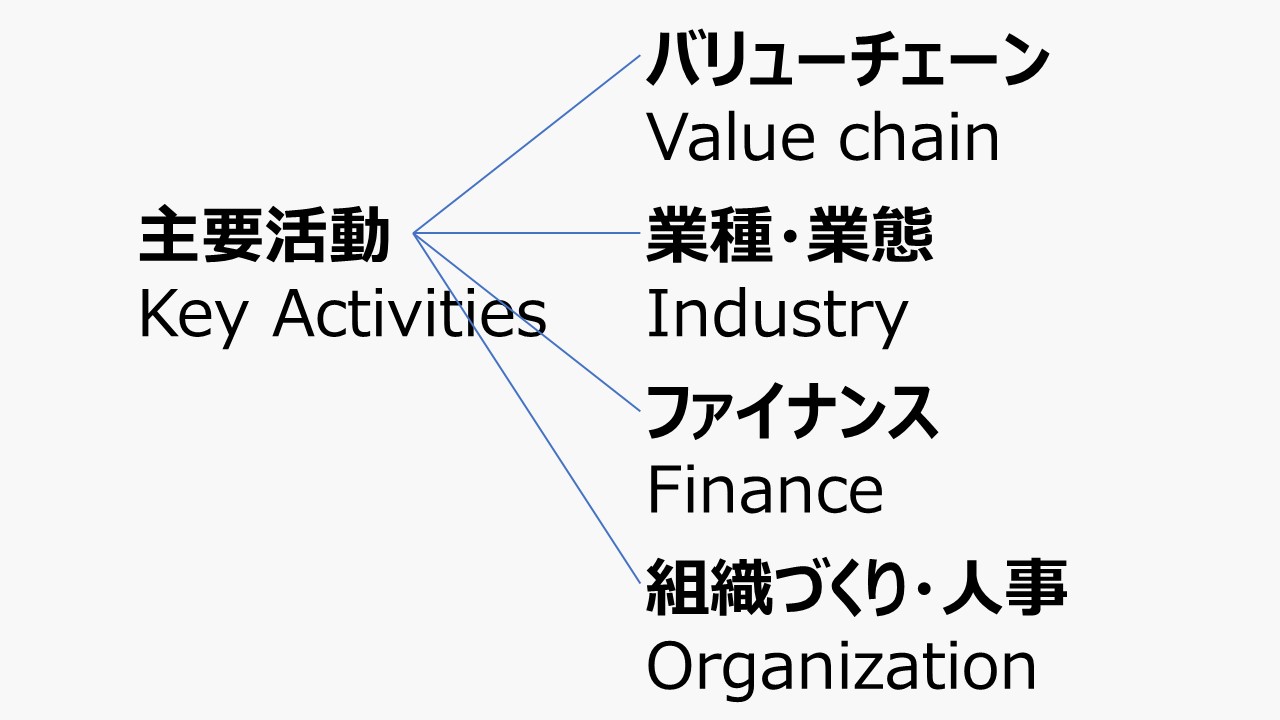

| 主要活動 Key Activities  | 価値提供するために欠かせない活動 製造・問題解決・プラットフォーム・ネットワーク | |

| パートナー Key Partners  | どのリソースをサプライヤーから得ているか どの主要活動をパートナーが行っているか | |

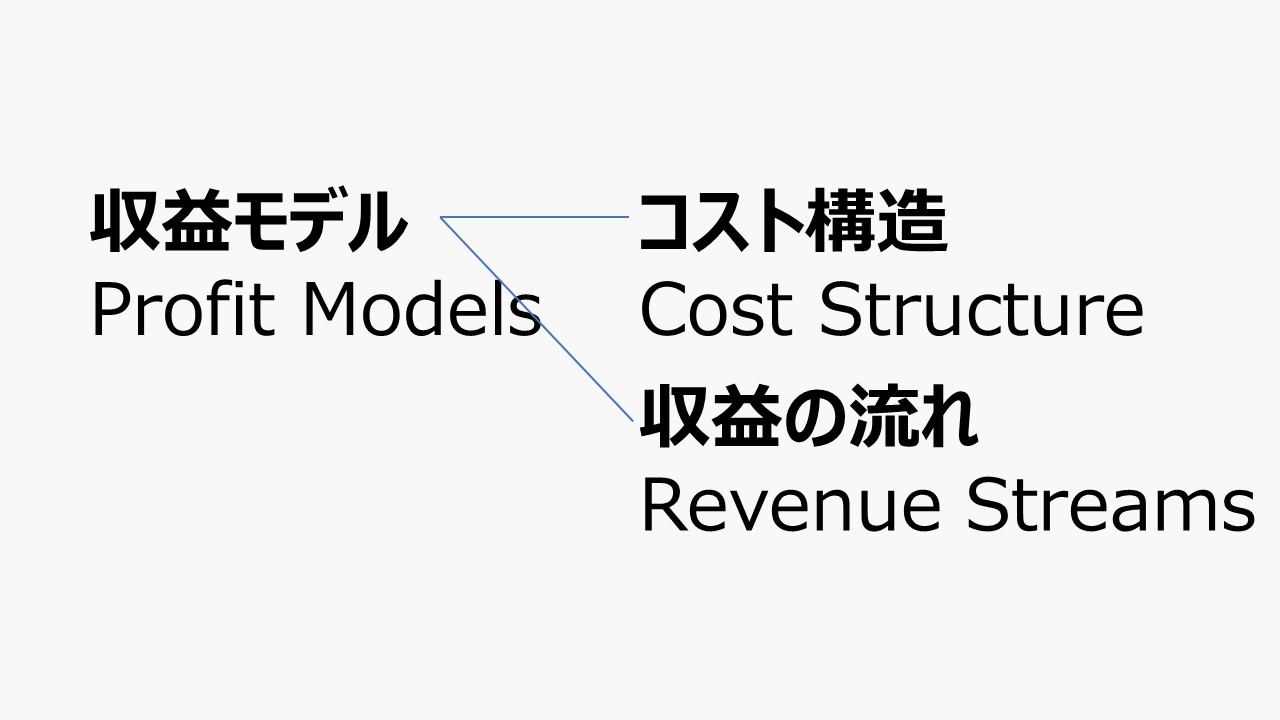

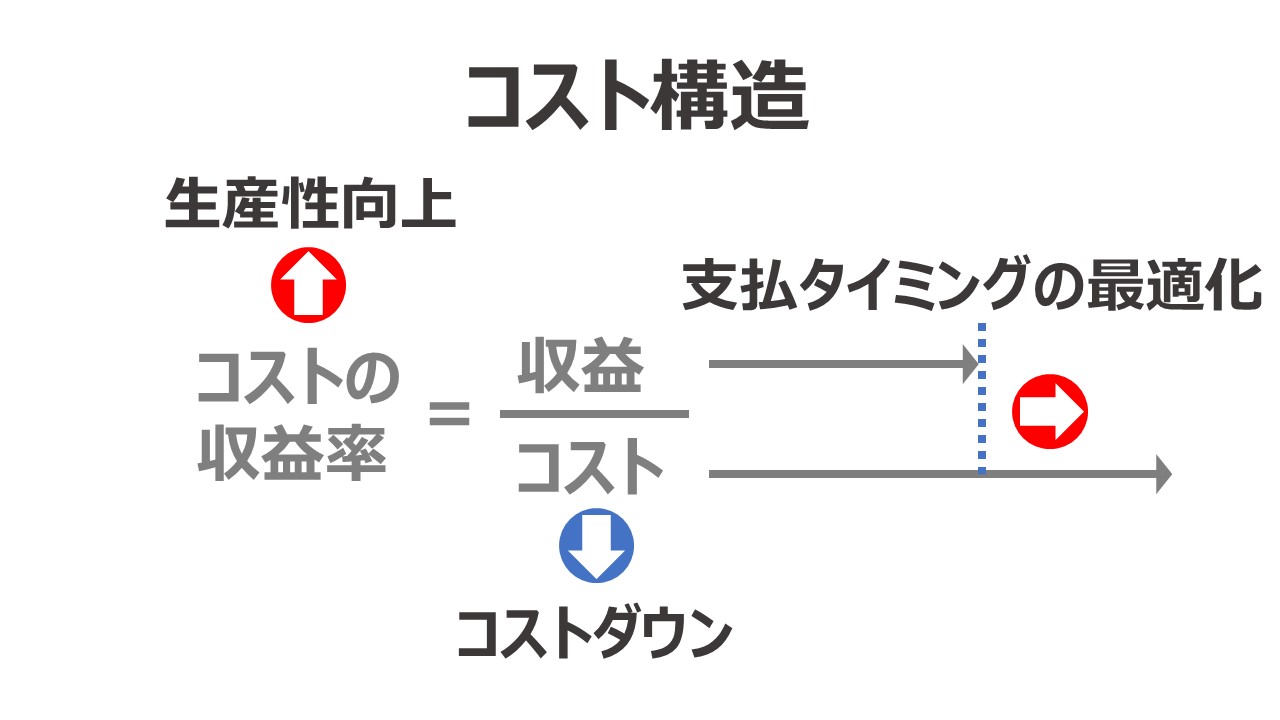

| 収益モデル Profit Models  | コスト構造 Cost Structure  | ビジネスモデルの運営にあたって発生する全てのコスト |

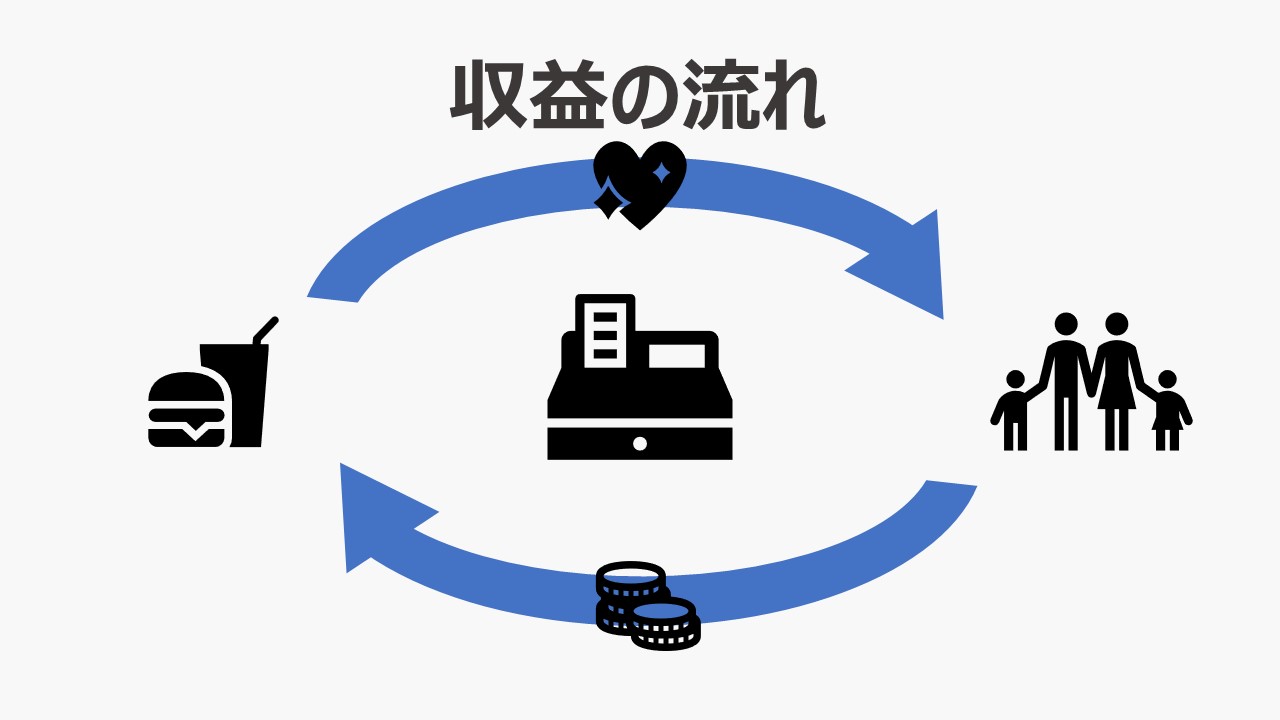

| 収益の流れ Revenue Streams  | 企業が顧客セグメントから生み出すキャッシュフロー 顧客が支払いたいと思っている対象と望む支払方法 |

コメント