原文

第一章 原価計算の目的と原価計算の一般的基準

三 原価の本質

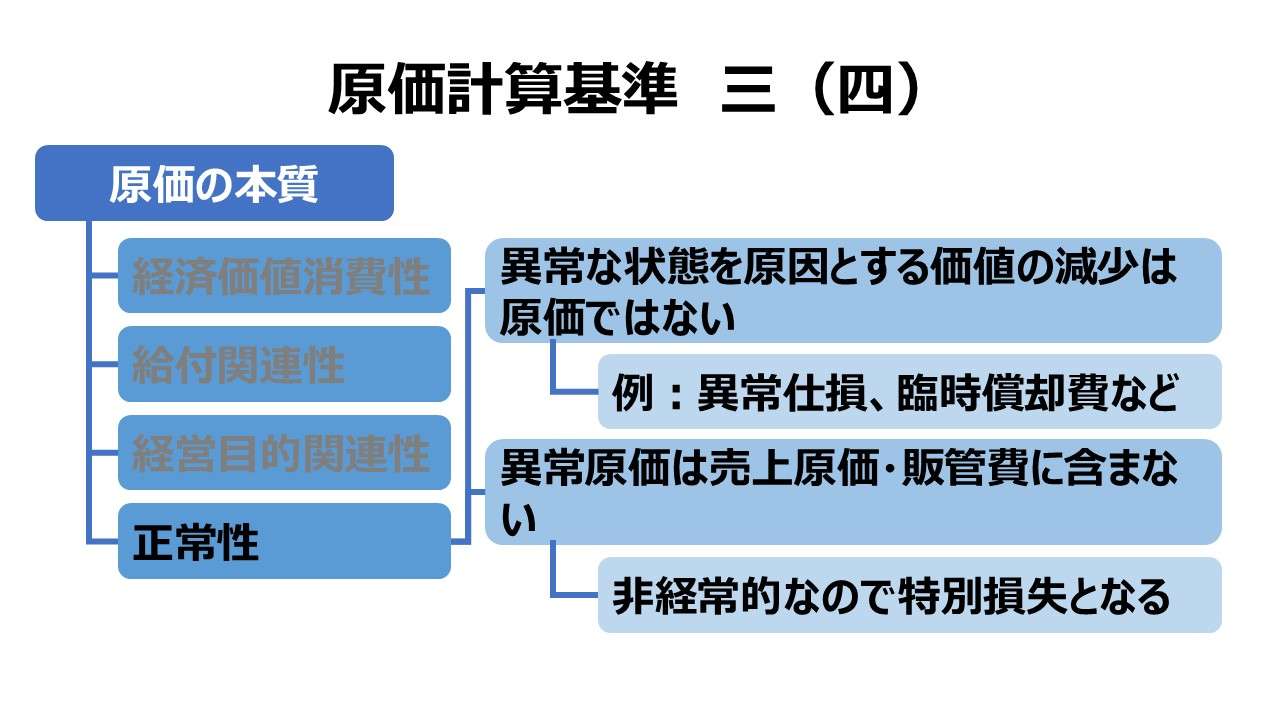

(四) 原価は、正常的なものである。原価は、正常な状態のもとにおける経営活動を前提として把握された価値の消費であり、異常な状態を原因とする価値の減少を含まない。

第一章 原価計算の目的と原価計算の一般的基準|原価計算基準

解説

「原価計算基準 三 原価の本質」では、原価の本質を下記4項目で整理してまとめている。

- 経済価値消費性

- 給付関連性

- 経営目的関連性

- 正常性

本稿では、このうち「正常性」を取り上げる。

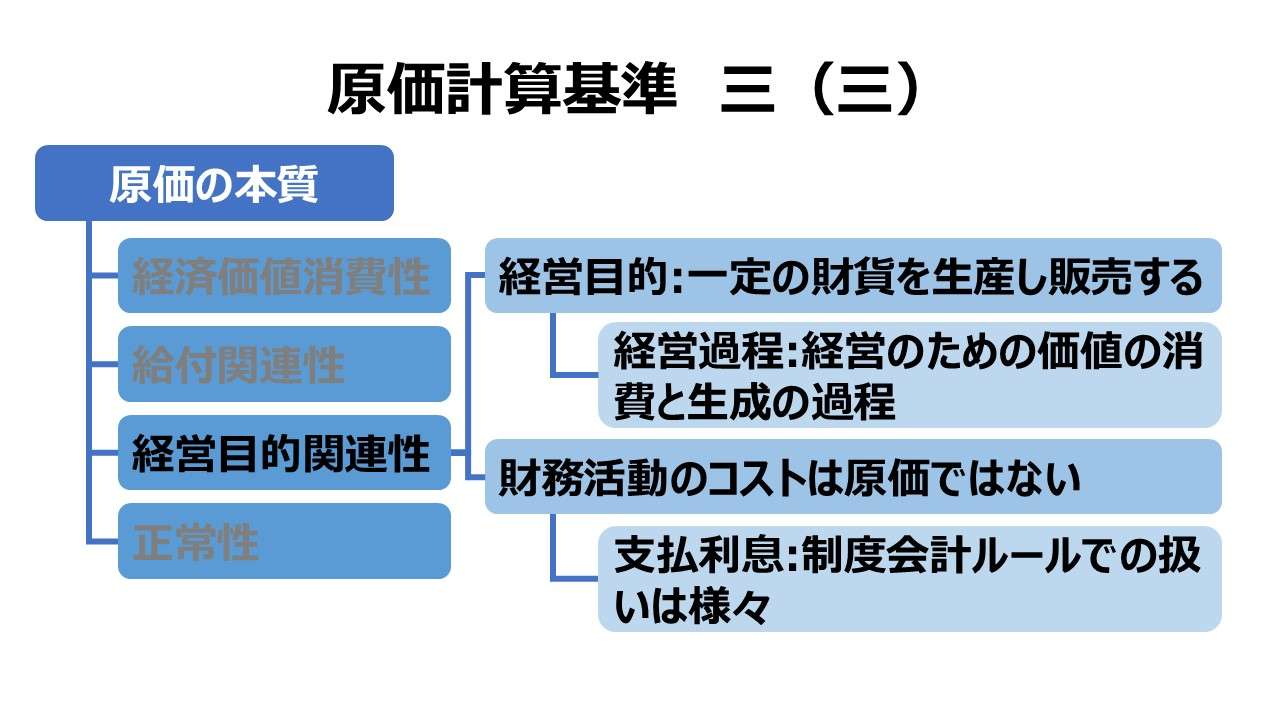

この規定は、企業が経営目的を達成するため経営過程で行う生産・販売活動における価値の消費のうち、正常なものだけを原価とすることを定めるものである。

経営目的のための活動であっても、異常な状態における価値の消費(=減少)は原価とはみなさない。

※「価値の消費」なる語が即原価を意味すると解する場合、異常な状態では「価値の消費」とはいわず、「価値の減少」とまで言い換えることがある。

こういう考え方をする背景には、経営活動(経営過程における生産・販売活動)は、継続性・反復性が特徴であると理解されているからである。

ここから、継続的・反復的に行われる価値の消費は原価発生の要因となる、と考えることになる。

ポイント

原価計算基準における正常性の示し方

原価計算基準、基準三(四)にて、「原価は正常的なものである」との規定を設けているが、何が正常的かについては特に言明されていない。

多種多様な業種・業態がある中で、原価計算基準にてどういうものが正常性を有する者かを画一的に定義することは、かえって原価計算に害悪を及ぼすと考えられたからである。

そこで、基準五(二)に「異常な状態を原因とする価値の減少」を例示列挙することで、正常性を性格づけることにしたのである。

つまり、ここでの「正常性」は「非異常性」という消極的な意味合いで用いられていることになる。

正常性の定義方法について

前節にあるように、原価計算基準における「正常性」の定義は消極的定義の手法を採っていることが分かった。

※数学的には、全体集合と補集合、背理法の考え方がこれに近い。

原価計算論では、同種の定義作法が各所で用いられている。下記にて、「正常性」を例にとってこの種の論法に慣れることにする。

- 積極的な意味での正常性

- 正常価格、正常能率、正常操業度からなる正常原価で示される正常性

- 消極的な意味での正常性

- 異常なものを決めることにより、「非異常性」という意味合いで間接的に示される正常性

異常性を認める範囲

基準五(二)から先取りして具体例を挙げるならば、異常な状態を原因とする価値の減少には、異常な仕損・減損、予期しない陳腐化による固定資産の臨時償却などが考えられる。

これらは、異常な価値の減少として、原価とはならないことが原価計算基準で定められている。

このとき、「原価とはならない」という文言だけを表面的にだけ理解してしまうと、この文言だけでは舌足らずで背景についての説明が不足することで、会計処理(原価処理)を誤る恐れがある。

ここでいう「原価とはならない」とは、「原価計算制度上での原価とはならない」という意味である。

したがって、異常仕損・減損や臨時償却費は、製品原価には含まれないことは明らかである。しかし、それらは期間費用には算入されないのかという疑問が残る。

厳密には、原価計算基準において総原価という概念があり、総原価は製品原価(≒売上原価)に販管費を加えたものである。

それは、日本基準では、営業利益を算出するために、売上高(収益)から差し引かれる総額である。

原価計算論では、原価計算制度上にて原価として認められないものは、異常原価と呼ばれることが一般的だ。

異常原価は、原価計算制度上では原価を構成し得ないが、その異常性は非経常性とイコールだから、特別損失の一部となって、経常利益の下の税引前当期純利益を計算する際に考慮される。

よって、原価計算基準 三(四)で異常原価は非原価とされたとしても、よっぽどの例外を除いて、異常原価は期間費用として損益計算書(P/L)に反映されることになる。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

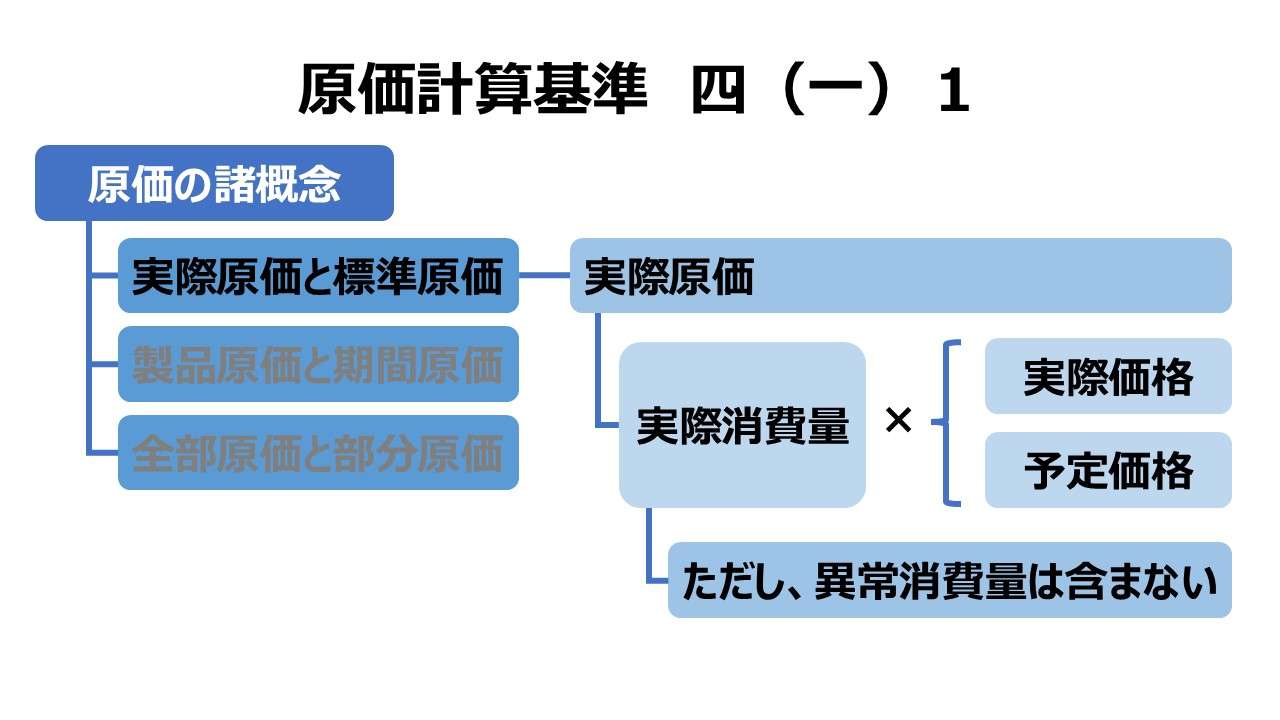

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント