原文

第一章 原価計算の目的と原価計算の一般的基準

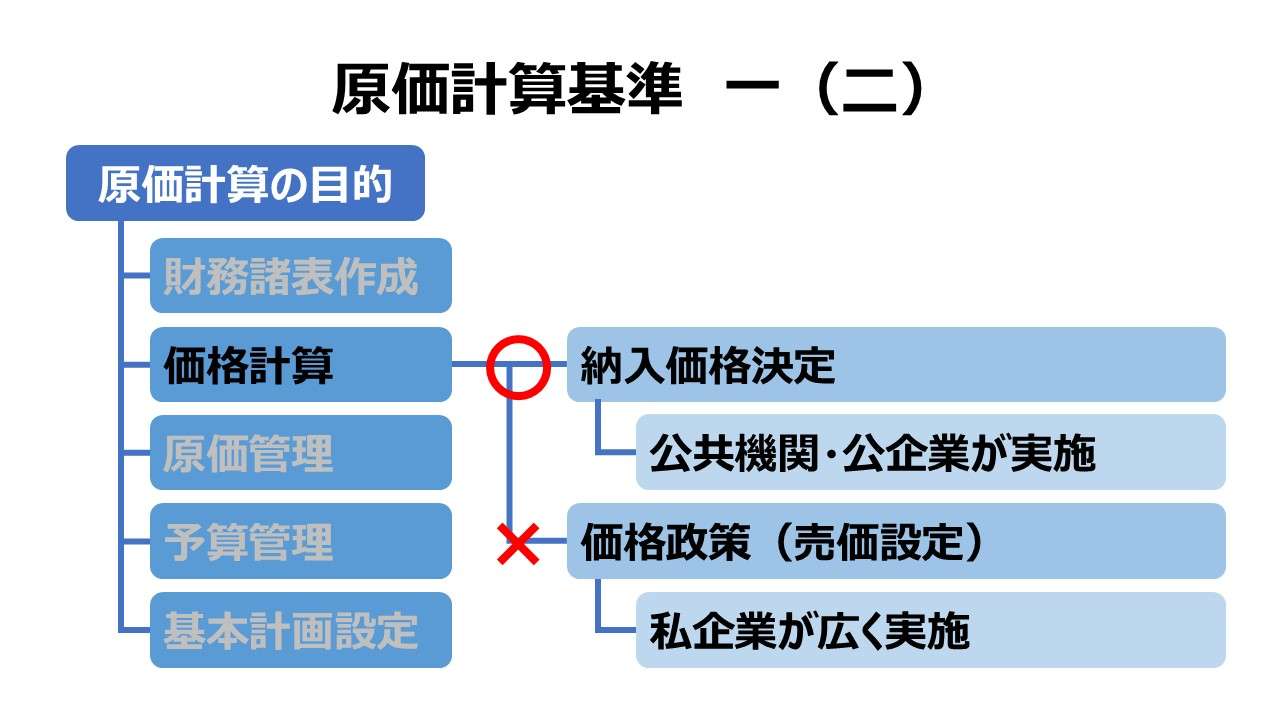

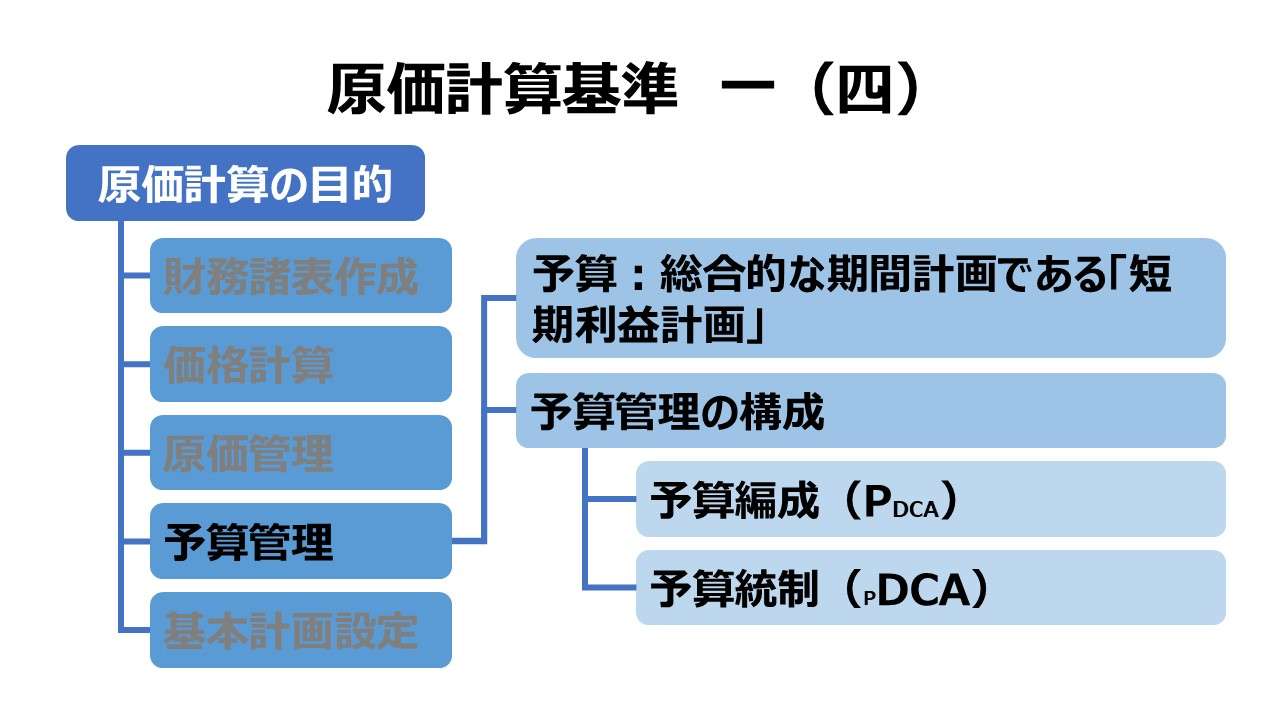

一 原価計算の目的

(三) 経営管理者の各階層に対して、原価管理に必要な原価資料を提供すること。ここに原価管理とは、原価の標準を設定してこれを指示し、原価の実際の発生額を計算記録し、これを標準と比較して、その差異の原因を分析し、これに関する資料を経営管理者に報告し、原価能率を増進する措置を講ずることをいう。

第一章 原価計算の目的と原価計算の一般的基準|原価計算基準

解説

この目的は「原価管理目的」と呼ばれる。

原価管理の語は多義的でいくつかの用法があるため、原価計算基準における原価管理の語の意味する範囲を確認する必要がある。

基準では、標準原価を利用した原価能率の増進を意図していることから、いわゆる「原価統制」の意味と解することとなる。

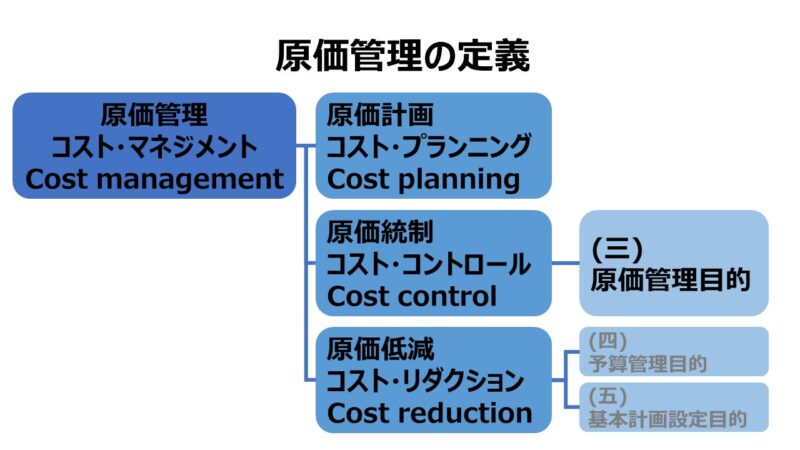

原価管理は下位概念として下記3つの「原価計画」「原価統制」「原価低減」から構成され、その内、2番目の「原価統制」がこの規定での目的を代表するものとされている。

原価管理の定義として、かなり時代が遡るが、公的見解が示されたものを下記に引用する。

利益管理の一環として、企業の安定的発展に必要な原価引き下げの目標を明らかにするとともに、その実施のための計画を設定し、これが実現を図る一切の管理活動をいう

通産省昭和41年産業構造審議会答申書「コスト・マネジメント――原価引下げの新理念とその方法」

「原価計算基準」内にて原価管理目的が規定されたことによる大きな意義としては、前文にも明らかなように、❶基準設定の真意が経営管理にあり、その重要な手段のひとつが原価管理である、❷従来は、財務諸表作成目的とは完全に切り離されて考えられていたものが、原価計算と財務会計の有機的結合が重視され、原価計算制度の中に原価管理の要素が盛り込まれた、という2点である。

ポイント

原価管理の構成要素

原価管理は一般的には「原価計画」「原価統制」「原価低減」の3要素から構成される。

伝統的な原価統制が前提にしてきた所与のキャパシティ条件の変更をも含めて、製造直接費、製造間接費、販売費、一般管理費など、企業の全領域において発生する原価・費用について、調整のとれた引下げ計画を設定すること

言い換えると、中長期的な標準原価の引き下げ計画を立案すること

一定の経営構造の下で、一定の品質や規格を維持したまま製品を生産するという前提を満たしつつ、原価の発生を一定の幅に抑えること

言い換えると、標準原価を維持し続けること

製品の品質を確保しながら、経営者の意思決定によって、標準の設定される作業条件そのものを変更し、標準原価自体を引き下げること

原価管理のプロセス

- PDCAのP原価要素と作業の標準化

前段の準備

- PDCAのP原価標準の設定・指示

目標設定①

基準第3章 - PDCAのP標準原価の計算

目標設定②

基準第3章 - PDCAのD実際原価の計算

実績値の測定

基準六(二)9、基準第2章 - PDCAのC原価差異の算定

差異の計算

基準第4章 - PDCAのC原価差異発生の原因分析

差異分析

基準第4章 - PDCAのA関係資料の経営管理者への報告

差異報告

- PDCAのA改善措置を実施

カイゼン

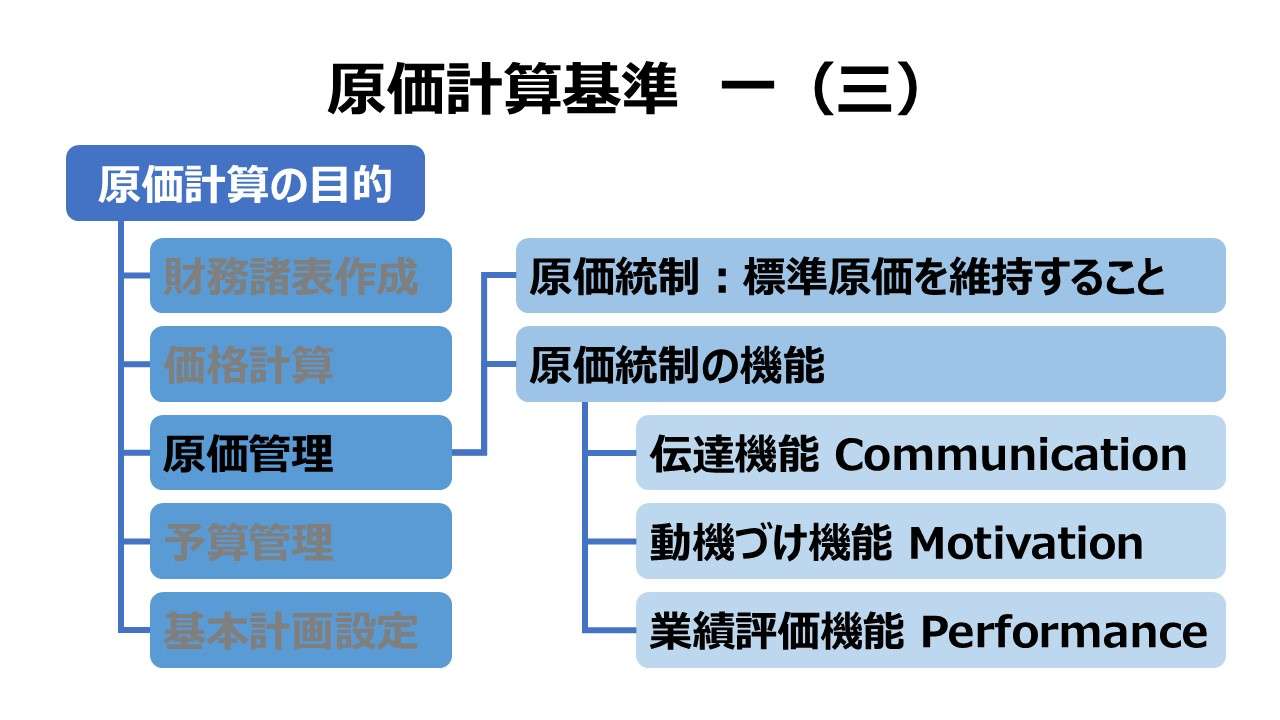

原価管理(原価統制)の機能

下表は、1955年のアメリカ会計学会原価基準委員会報告書より。

| 機能 | 管理ポイント | 内容 |

|---|---|---|

| 伝達機能 | 事前管理 | 原価標準を指示する文書を通じ、各原価責任者に対して管理活動上の 指標を明示 |

| 動機づけ機能 | 事前管理 | 原価標準を指示する文書が、達成すべき標準を前もって示し、原価管 理者にとって、それを達成しようとするモチベーションを喚起する ●明確な目標設定 ●適切な実績測定 |

| 業績評価機能 | 事後管理 | 原価標準(目標)と比較して実績を測定することで、管理対象者の 業績を測定し、管理対象者自身と上司の将来の業績改善に役立てる ●差異分析 |

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント