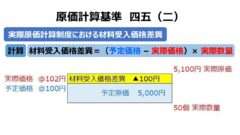

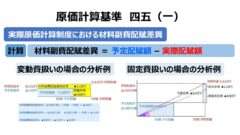

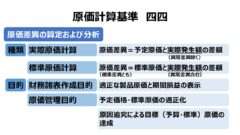

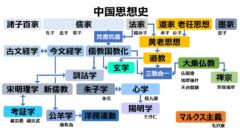

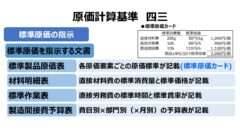

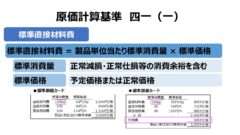

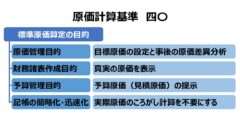

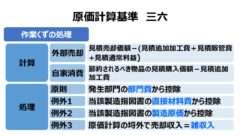

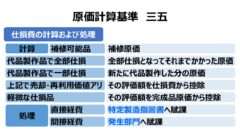

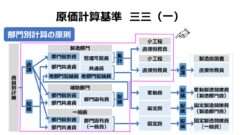

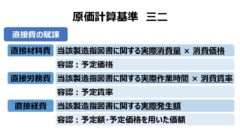

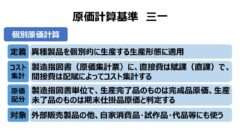

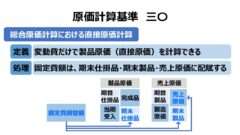

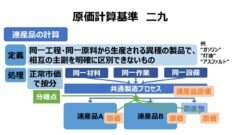

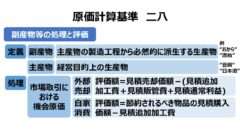

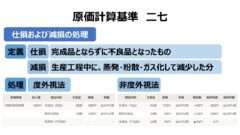

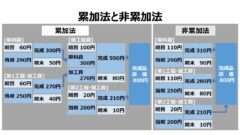

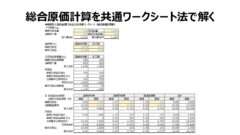

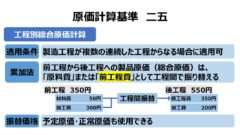

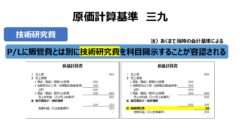

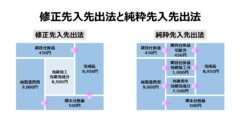

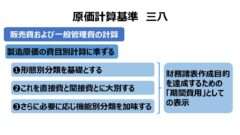

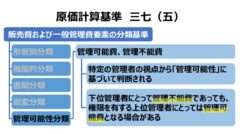

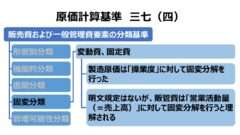

新着リスト – 知識 X Facebook0 はてブ1 LINE LinkedIn 2022.01.102024.10.08 ▶新着リスト総合 ▶新着リストスキル ▶新着リスト知識 ▶新着リスト情報源 目次 更新日順(50)投稿日順(50) 更新日順(50) 歴代 大韓民国 大統領 Presidents of the Republic of Korea 第一共和国(1948年 - 1960年)1948年8月15日 建国1950年6月25日 朝鮮戦争勃発1960年4月19日 四月革命(4.19革命)代氏名在任期間事績1代李承晩イ・スンマン이승만韓国民主党1948.7.20 - 1952.8.... 2022.08.232025.10.25 歴代カナダ首相 Prime Ministers of Canada カナダ首相についてカナダ連邦政府首相は、カナダ国王(イギリス国王が兼任)が任命権を持つが、通常は総督が国王の名代として任命する。ただし、ウェストミンスター・システムに基づき、カナダ議会下院の多数党の党首または連立会派の代表が選ばれる。総督に... 2022.11.012025.10.25 日本の歴代総理大臣(首相)Prime Ministers of Japan 明治時代 (1867年2月13日 - 1912年7月30日)代:首相就任内閣:内閣の組閣代代氏名内閣在任期間事績1代伊藤博文いとう ひろぶみ無所属/長州閥1代1885.12.22 - 1888.4.30第1次伊藤内閣1887: 保安条例2代... 2022.08.102025.10.25 歴代ドイツ首相 Chancellors of Germany ドイツ首相の名称についてカンツラー(独: Kanzler、英: chancellor)は、神聖ローマ帝国において「宮廷や法廷の門衛、案内役、事務員、秘書官、書記官」を意味した。これが帝国内の最高書記官の意味で「Erzkanzler」と呼ばれ... 2022.10.302025.10.25 国家の興亡史【東南アジア】- さかのぼり年表 国家の興亡史【東南アジア】- さかのぼり年表 国家の興亡史【東南アジア】- さかのぼり年表 ダウンロード元は当サイトと同じサーバ内です。当サイトは、GDPR他のセキュリティ規則に則って運営されています。ダウンロードしたファイルは自由に改変し... 2022.02.212025.02.20 原価計算基準 四五 実際原価計算制度における原価差異 原文四五実際原価計算制度における原価差異 実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。(一) 材料副費配賦差異 材料副費配賦差異とは、材料副費の一部又は全部を予定配賦率をもって材料の購入原価に算入するこ... 2025.01.102025.02.17 原価計算基準 四五(七)実際原価計算制度における補助部門費配賦差異 原文四五実際原価計算制度における原価差異 実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。(七) 補助部門費配賦差異 補助部門費配賦差異とは、補助部門費を予定配賦率をもって製品部門に配賦することによって生ず... 2025.02.12 原価計算基準 逐条詳解 第一章 原価計算の目的と原価計算の一般的基準一原価計算の目的(一)財務諸表作成目的(二)価格計算目的(三)原価管理目的(四)予算管理目的(五)基本計画設定目的二原価計算制度原価計算制度(原価会計)特殊原価調査三原価の本質(一)経済価値消費性... 2022.03.272025.02.12 原価計算基準 四五(五)実際原価計算制度における製造間接費配賦差異 原文四五実際原価計算制度における原価差異 実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。(五) 製造間接費配賦差異 製造間接費配賦差異とは、製造間接費を予定配賦率でもって製品に配賦することによって生ずる原... 2025.02.092025.02.11 原価計算基準 四五(六)実際原価計算制度における加工費配賦差異 原文四五実際原価計算制度における原価差異 実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。(六) 加工費配賦差異 加工費配賦差異とは、部門加工費を予定配賦率をもって製品に配賦することによって生ずる原価差異を... 2025.02.10 原価計算基準 一八(二)部門費の第2次集計 原文一八部門別計算の手続(二) 次いで補助部門費は、直接配賦法、階梯式配賦法、相互配賦法等にしたがい、適当な配賦基準によって、これを各製造部門に配賦し、製造部門費を計算する。 一部の補助部門は、必要ある場合には、これを製造部門に配賦しないで... 2024.10.312025.02.07 原価計算基準 四五(四)実際原価計算制度における賃率差異 原文四五実際原価計算制度における原価差異 実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。(四) 賃率差異 賃率差異とは、労務費を予定賃率をもって計算することによって生ずる原価差異をいい、一期間におけるその... 2025.01.27 歴代アメリカ大統領 Presidents of the United States 13植民地の独立とアメリカ合衆国の建国(1776年–1860年)代氏名期在任期間事績1代ジョージ・ワシントンGeorge Washington無所属または連邦党(連邦主義者党)1ドル紙幣1期1789.4.30 - 1793.3.4国務長官に... 2022.07.292025.01.22 原価計算基準 四五(三)実際原価計算制度における材料消費価格差異 原文四五実際原価計算制度における原価差異 実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。(三) 材料消費価格差異 材料消費価格差異とは、材料の消費価格を予定価格等をもって計算することによって生ずる原価差異... 2025.01.13 原価計算基準 四五(二)実際原価計算制度における材料受入価格差異 原文四五実際原価計算制度における原価差異 実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。(二) 材料受入価格差異 材料受入価格差異とは、材料の受入価格を予定価格等をもって計算することによって生ずる原価差異... 2025.01.12 原価計算基準 四五(一)実際原価計算制度における材料副費配賦差異 原文四五実際原価計算制度における原価差異 実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。(一) 材料副費配賦差異 材料副費配賦差異とは、材料副費の一部又は全部を予定配賦率をもって材料の購入原価に算入するこ... 2025.01.11 原価計算基準 四四 原価差異の算定および分析 原文四四原価差異の算定および分析 原価差異とは、実際原価計算制度において、原価の一部を予定価格等をもって計算した場合における原価と実際発生額との間に生ずる差額、ならびに標準原価計算制度において、標準原価と実際発生額との間に生ずる差額(これを... 2025.01.09 中国思想史・中国哲学史 History of Chinese thought 初期思想 夏・商(殷)・周三皇五帝の時代易姓革命:孟子による儒教の教えと五行思想などから王朝の交代を正当化する理論禅譲:堯⇒舜⇒禹(夏王朝)放伐:武力によって追放される殷の湯王が夏の暴君桀王を討った(夏⇒商(殷))周の武王が殷の暴君紂王を討... 2022.05.112025.01.08 原価計算基準 四三 標準原価の指示 原文四三標準原価の指示 標準原価は、一定の文書に表示されて原価発生について責任をもつ各部署に指示されることともに、この種の文書は、標準原価会計機構における補助記録となる。標準原価を指示する文書の種類、記載事項および様式は、経営の特質によって... 2025.01.08 Civilization Ⅵ 文明/指導者を地域別年表にマッピングする Civilization Ⅵ とはゲームのあらまし米国のFiraxis Gamesが開発、2K Gamesが発売、Take-Two Interactiveが販売するターン制ストラテジーゲームのシリーズ6作目である。プレイヤーは、いくつかの文... 2023.02.112025.01.07 原価計算基準 四二 標準原価の改訂 原文四二標準原価の改訂 標準原価は、原価管理のためにも、予算編成のためにも、また、たな卸資産価額および売上原価算定のためにも、現状に即した標準でなければならないから、常にその適否を吟味し、機械設備、生産方式等、生産の基本条件ならびに材料価格... 2025.01.07 原価計算基準 四一(四)標準製品原価 原文四一標準原価の算定(四) 標準製品原価 標準製品原価は、製品の一定単位につき標準直接材料費、標準直接労務費等を集計し、これに標準間接費配賦率に基づいて算定した標準間接費配賦額を加えて算定する。標準間接費配賦率は、固定予算算定の基礎となる... 2024.12.31 原価計算基準 四一(三)製造間接費の標準 原文四一標準原価の算定(三) 製造間接費の標準 製造間接費の標準は、これを部門別(又はこれを細分した作業単位別、以下これを「部門」という。)に算定する。部門別製造間接費の標準とは、一定期間において各部門に発生すべき製造間接費の予定額をいい、... 2024.12.30 原価計算基準 四一(二)標準直接労務費 原文四一標準原価の算定(二)標準直接労務費 標準直接労務費は、直接作業の区分ごとに、製品単位当たりの直接作業の標準時間と標準賃率とを定め、両者を乗じて算定する。 標準直接作業時間については、製品の生産に必要な作業の種類別、使用機械工具、作業... 2024.12.29 原価計算基準 四一(一)標準直接材料費 原文四一標準原価の算定(一) 標準直接材料費標準直接材料費は、直接材料の種類ごとに、製品単位当たりの標準消費量と標準価格とを定め、両者を乗じて算定する。標準消費量については、製品の生産に必要な各種素材、部品等の種類、品質、加工の方法および順... 2024.12.28 原価計算基準 四一 標準原価の算定 [本文] 原文四一標準原価の算定 標準原価は、直接材料費、直接労務費等の直接費および製造間接費について、さらに製品原価について算定する。 原価要素の標準は、原則として物量標準と価格標準との両面を考慮して算定する。第三章標準原価の計算|原価計算基準解説... 2024.12.27 原価計算基準 四〇 標準原価算定の目的 原文四〇標準原価算定の目的 標準原価算定の目的としては、おおむね次のものをあげることができる。(一) 原価管理を効率的にするための原価の標準として標準原価を設定する。これは標準原価を設定する最も重要な目的である。(二) 標準原価は、真実の原... 2024.12.26 原価計算基準 三六 作業くずの処理 原文三六作業くずの処理 個別原価計算において、作業くずは、これを総合原価計算の場合に準じて評価し、その発生部門の部門費から控除する。ただし、必要ある場合には、これを当該製造指図書の直接材料費又は製造原価から控除することができる。第二章 実際... 2024.12.25 原価計算基準 三五 仕損費の計算および処理 原文三五仕損費の計算および処理 個別原価計算において、仕損が発生する場合には、原則として次の手続により仕損費を計算する。(一) 仕損が補修によって回復でき、補修のために補修指図書を発行する場合には、補修指図書に集計された製造原価を仕損費とす... 2024.12.24 原価計算基準 三四 加工費の配賦 原文三四加工費の配賦 個別原価計算において、労働が機械作業と密接に結合して総合的な作業となり、そのため製品に賦課すべき直接労務費と製造間接費とを分離することが困難な場合その必要ある場合には、加工費について部門別計算を行ない、部門加工費を各指... 2024.12.23 原価計算基準 三三(七)補助部門費の配賦 原文三三間接費の配賦(七) 一部の補助部門費を製造部門に配賦しないで、直接に指図書に配賦する場合には、そのおのおのにつき適当な基準を定めてこれを配賦する。第二章 実際原価の計算|原価計算基準解説補助部門費の例外処理規定この規定は、個別原価計... 2024.12.22 原価計算基準 三三(三)固定費・変動費区分配賦の原則 原文三三間接費の配賦(三) 部門間接費の予定配賦率は、一定期間における各部門の間接費予定額又は各部門の固定間接費予定額および変動間接費予定額を、それぞれ同期間における当該部門の予定配賦基準をもって除して算定する。第二章 実際原価の計算|原価... 2024.12.182024.12.22 原価計算基準 三三(四)間接費予定額の計算 原文三三間接費の配賦(四) 一定期間における各部門の間接費予定額又は各部門の固定間接費予定額および変動間接費予定額は、次のように計算する。まず、間接費を固定費および変動費に分類して、過去におけるそれぞれの原価要素の実績をは握する。この場合、... 2024.12.192024.12.22 原価計算基準 三三(五)予定操業度 原文三三間接費の配賦(五) 予定配賦率の計算の基礎となる予定操業度は、原則として、一年又は一会計期間において予期される操業度であり、それは、技術的に達成可能な最大操業度ではなく、この期間における生産ならびに販売事情を考慮して定めた操業度であ... 2024.12.202024.12.22 原価計算基準 三三(六)部門間接費の配賦 原文三三間接費の配賦(六) 部門間接費の各指図書への配賦額は、各製造部門又はこれを細分した各小工程又は各作業単位別に、次のいずれかによって計算する。間接費予定配賦率に、各指図書に関する実際の配賦基準を乗じて計算する。固定間接費予定配賦率およ... 2024.12.212024.12.22 歴代フランス大統領 Presidents of France 第一共和政 (1792年 - 1804年)国民公会 (1792年 - 1795年)国民公会議長:2週間ごとに改選総裁政府(1795年 -1799年)総裁:定員5名在任期間123451795.11ポール・バラス1795.11.2 -1799.... 2022.08.262024.12.17 原価計算基準 三三(二)予定配賦の原則 原文三三間接費の配賦(二) 間接費は、原則として予定配賦率をもって各指図書に配賦する。第二章 実際原価の計算|原価計算基準解説予定配賦の原則この規定は、個別原価計算において、間接費を各製造指図書に配賦する場合、予定配賦率を用いることを定めて... 2024.12.17 原価計算基準 三三(一)部門別計算の原則 原文三三間接費の配賦(一) 個別原価計算における間接費は、原則として部門間接費として各指図書に配賦する。第二章 実際原価の計算|原価計算基準解説部門別計算の原則この規定では、個別原価計算において、間接費には原則として部門別計算を適用し、部門... 2024.12.16 歴代ブラジル大統領 Presidents of Brazil ブラジル大統領について1889年に、軍事クーデターを率いて皇帝ペドロ2世を退位させ、共和政としたデオドロ・ダ・フォンセカが初代大統領になったことから始まる。元首として国家を代表し、行政府の長であり閣僚の任免権、ブラジル軍の指揮権を有する。ブ... 2022.10.262024.12.14 世界史年表まとめ 世界史年表 世紀別▶世界史年表 世紀別世界対照年表(世紀別・地域別)▶世界対照年表 TOP紀元前3千年紀▶紀元前30世紀▶紀元前29世紀▶紀元前28世紀▶紀元前27世紀▶紀元前26世紀▶紀元前25世紀▶紀元前24世紀▶紀元前23世紀▶紀元前... 2021.08.302024.12.14 世界史年表 世紀別/地域別(3000 B.C. ~ A.D. 2000) 世界史年表について世界史の誕生はいつか?歴史年表は過去から現在まで、時間軸だけで追っていくより、同時代の地域間比較の目線をもって眺めるとより理解が深まる。時間軸と地域軸の2次元(2D)で世界史年表を読めるようになるのがいい。年表は、「縦読み... 2020.07.232024.12.14 世界史年表 世紀別 世界史年表 世紀別世紀年代世界日本概略▼紀元前30世紀3000 B.C.- 2901 B.C.ca.3300:メソポタミア文明ca.3000:エジプト文明エーゲ文明美術史 美術史-古代 縄文時代四大文明始まる▼紀元前29世紀2900 B.C... 2022.01.172024.12.14 美術史 近世美術 17世紀 バロック Early Modern Art 17世紀の美術17世紀の芸術を支配した様式はバロック(仏: baroque)だった。情熱的な動きと感情表現、そして劇的なコントラストに特徴づけられる大胆で演劇的な様式で、芸術や建築を活力あふれるものにした。ローマに端を発するカトリック教会へ... 2024.12.14 美術史 Art History 概要美術史には、❶絵画・建築・彫刻・工芸品など造型芸術の歴史、❷それらを歴史的に研究する学問(美術史学)の2つの意味がある。以下は、❶に拠った構成としている。❷については本章でさわりだけを解説する。美術史は、美術作家の伝記を残すことから始ま... 2023.03.142024.12.13 原価計算基準 三二 直接費の賦課 原文三二直接費の賦課 個別原価計算における直接費は、発生のつど又は定期に整理分類して、これを当該指図書に賦課する。(一) 直接材料費は、当該指図書に関する実際消費量に、その消費価格を乗じて計算する。消費価格の計算は、第二節一一の(三)に定め... 2024.12.13 原価計算基準 三一 個別原価計算 原文三一個別原価計算 個別原価計算は、種類を異にする製品を個別的に生産する生産形態に適用する。 個別原価計算にあっては、特定製造指図書について個別的に直接費および間接費を集計し、製品原価は、これを当該指図書に含まれる製品の生産完了時に算定す... 2024.12.12 原価計算基準 三〇 総合原価計算における直接原価計算 原文三〇総合原価計算における直接原価計算 総合原価計算において、必要ある場合には、一期間における製造費用のうち、変動直接費および変動間接費のみを部門に集計して部門費を計算し、これに期首仕掛品を加えて完成品と期末仕掛品とにあん分して製品の直接... 2024.12.11 国家の興亡史【南部アフリカ】 国家の興亡史【南部アフリカ】 国家の興亡史【南部アフリカ】 ダウンロード元は当サイトと同じサーバ内です。当サイトは、GDPR他のセキュリティ規則に則って運営されています。ダウンロードしたファイルは自由に改変して頂いて構いません。本データの取... 2024.10.302024.12.10 原価計算基準 二九 連産品の計算 原文二九連産品の計算 連産品とは、同一工程において同一原料から生産される異種の製品であって、相互の主副を明確に区別できないものをいう。連産品の価額は、連産品の正常市価等を基準として定めた等価係数に基づき、一期間の総合原価を連産品にあん分して... 2024.12.10 歴代イタリア首相 Prime Ministers of Italy イタリア首相の名称について正式名称は閣僚評議会議長で、イタリア語では Presidente del Consiglio dei Ministri 。イタリアの行政府の長として、すなわち首相として「内閣の首席」という位置づけで行政権を統括する... 2022.10.232024.12.09 投稿日順(50) 原価計算基準 四五(七)実際原価計算制度における補助部門費配賦差異 原文四五実際原価計算制度における原価差異 実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。(七) 補助部門費配賦差異 補助部門費配賦差異とは、補助部門費を予定配賦率をもって製品部門に配賦することによって生ず... 2025.02.12 原価計算基準 四五(六)実際原価計算制度における加工費配賦差異 原文四五実際原価計算制度における原価差異 実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。(六) 加工費配賦差異 加工費配賦差異とは、部門加工費を予定配賦率をもって製品に配賦することによって生ずる原価差異を... 2025.02.10 原価計算基準 四五(五)実際原価計算制度における製造間接費配賦差異 原文四五実際原価計算制度における原価差異 実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。(五) 製造間接費配賦差異 製造間接費配賦差異とは、製造間接費を予定配賦率でもって製品に配賦することによって生ずる原... 2025.02.092025.02.11 原価計算基準 四五(四)実際原価計算制度における賃率差異 原文四五実際原価計算制度における原価差異 実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。(四) 賃率差異 賃率差異とは、労務費を予定賃率をもって計算することによって生ずる原価差異をいい、一期間におけるその... 2025.01.27 原価計算基準 四五(三)実際原価計算制度における材料消費価格差異 原文四五実際原価計算制度における原価差異 実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。(三) 材料消費価格差異 材料消費価格差異とは、材料の消費価格を予定価格等をもって計算することによって生ずる原価差異... 2025.01.13 原価計算基準 四五(二)実際原価計算制度における材料受入価格差異 原文四五実際原価計算制度における原価差異 実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。(二) 材料受入価格差異 材料受入価格差異とは、材料の受入価格を予定価格等をもって計算することによって生ずる原価差異... 2025.01.12 原価計算基準 四五(一)実際原価計算制度における材料副費配賦差異 原文四五実際原価計算制度における原価差異 実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。(一) 材料副費配賦差異 材料副費配賦差異とは、材料副費の一部又は全部を予定配賦率をもって材料の購入原価に算入するこ... 2025.01.11 原価計算基準 四五 実際原価計算制度における原価差異 原文四五実際原価計算制度における原価差異 実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。(一) 材料副費配賦差異 材料副費配賦差異とは、材料副費の一部又は全部を予定配賦率をもって材料の購入原価に算入するこ... 2025.01.102025.02.17 原価計算基準 四四 原価差異の算定および分析 原文四四原価差異の算定および分析 原価差異とは、実際原価計算制度において、原価の一部を予定価格等をもって計算した場合における原価と実際発生額との間に生ずる差額、ならびに標準原価計算制度において、標準原価と実際発生額との間に生ずる差額(これを... 2025.01.09 原価計算基準 四三 標準原価の指示 原文四三標準原価の指示 標準原価は、一定の文書に表示されて原価発生について責任をもつ各部署に指示されることともに、この種の文書は、標準原価会計機構における補助記録となる。標準原価を指示する文書の種類、記載事項および様式は、経営の特質によって... 2025.01.08 原価計算基準 四二 標準原価の改訂 原文四二標準原価の改訂 標準原価は、原価管理のためにも、予算編成のためにも、また、たな卸資産価額および売上原価算定のためにも、現状に即した標準でなければならないから、常にその適否を吟味し、機械設備、生産方式等、生産の基本条件ならびに材料価格... 2025.01.07 原価計算基準 四一(四)標準製品原価 原文四一標準原価の算定(四) 標準製品原価 標準製品原価は、製品の一定単位につき標準直接材料費、標準直接労務費等を集計し、これに標準間接費配賦率に基づいて算定した標準間接費配賦額を加えて算定する。標準間接費配賦率は、固定予算算定の基礎となる... 2024.12.31 原価計算基準 四一(三)製造間接費の標準 原文四一標準原価の算定(三) 製造間接費の標準 製造間接費の標準は、これを部門別(又はこれを細分した作業単位別、以下これを「部門」という。)に算定する。部門別製造間接費の標準とは、一定期間において各部門に発生すべき製造間接費の予定額をいい、... 2024.12.30 原価計算基準 四一(二)標準直接労務費 原文四一標準原価の算定(二)標準直接労務費 標準直接労務費は、直接作業の区分ごとに、製品単位当たりの直接作業の標準時間と標準賃率とを定め、両者を乗じて算定する。 標準直接作業時間については、製品の生産に必要な作業の種類別、使用機械工具、作業... 2024.12.29 原価計算基準 四一(一)標準直接材料費 原文四一標準原価の算定(一) 標準直接材料費標準直接材料費は、直接材料の種類ごとに、製品単位当たりの標準消費量と標準価格とを定め、両者を乗じて算定する。標準消費量については、製品の生産に必要な各種素材、部品等の種類、品質、加工の方法および順... 2024.12.28 原価計算基準 四一 標準原価の算定 [本文] 原文四一標準原価の算定 標準原価は、直接材料費、直接労務費等の直接費および製造間接費について、さらに製品原価について算定する。 原価要素の標準は、原則として物量標準と価格標準との両面を考慮して算定する。第三章標準原価の計算|原価計算基準解説... 2024.12.27 原価計算基準 四〇 標準原価算定の目的 原文四〇標準原価算定の目的 標準原価算定の目的としては、おおむね次のものをあげることができる。(一) 原価管理を効率的にするための原価の標準として標準原価を設定する。これは標準原価を設定する最も重要な目的である。(二) 標準原価は、真実の原... 2024.12.26 原価計算基準 三六 作業くずの処理 原文三六作業くずの処理 個別原価計算において、作業くずは、これを総合原価計算の場合に準じて評価し、その発生部門の部門費から控除する。ただし、必要ある場合には、これを当該製造指図書の直接材料費又は製造原価から控除することができる。第二章 実際... 2024.12.25 原価計算基準 三五 仕損費の計算および処理 原文三五仕損費の計算および処理 個別原価計算において、仕損が発生する場合には、原則として次の手続により仕損費を計算する。(一) 仕損が補修によって回復でき、補修のために補修指図書を発行する場合には、補修指図書に集計された製造原価を仕損費とす... 2024.12.24 原価計算基準 三四 加工費の配賦 原文三四加工費の配賦 個別原価計算において、労働が機械作業と密接に結合して総合的な作業となり、そのため製品に賦課すべき直接労務費と製造間接費とを分離することが困難な場合その必要ある場合には、加工費について部門別計算を行ない、部門加工費を各指... 2024.12.23 原価計算基準 三三(七)補助部門費の配賦 原文三三間接費の配賦(七) 一部の補助部門費を製造部門に配賦しないで、直接に指図書に配賦する場合には、そのおのおのにつき適当な基準を定めてこれを配賦する。第二章 実際原価の計算|原価計算基準解説補助部門費の例外処理規定この規定は、個別原価計... 2024.12.22 原価計算基準 三三(六)部門間接費の配賦 原文三三間接費の配賦(六) 部門間接費の各指図書への配賦額は、各製造部門又はこれを細分した各小工程又は各作業単位別に、次のいずれかによって計算する。間接費予定配賦率に、各指図書に関する実際の配賦基準を乗じて計算する。固定間接費予定配賦率およ... 2024.12.212024.12.22 原価計算基準 三三(五)予定操業度 原文三三間接費の配賦(五) 予定配賦率の計算の基礎となる予定操業度は、原則として、一年又は一会計期間において予期される操業度であり、それは、技術的に達成可能な最大操業度ではなく、この期間における生産ならびに販売事情を考慮して定めた操業度であ... 2024.12.202024.12.22 原価計算基準 三三(四)間接費予定額の計算 原文三三間接費の配賦(四) 一定期間における各部門の間接費予定額又は各部門の固定間接費予定額および変動間接費予定額は、次のように計算する。まず、間接費を固定費および変動費に分類して、過去におけるそれぞれの原価要素の実績をは握する。この場合、... 2024.12.192024.12.22 原価計算基準 三三(三)固定費・変動費区分配賦の原則 原文三三間接費の配賦(三) 部門間接費の予定配賦率は、一定期間における各部門の間接費予定額又は各部門の固定間接費予定額および変動間接費予定額を、それぞれ同期間における当該部門の予定配賦基準をもって除して算定する。第二章 実際原価の計算|原価... 2024.12.182024.12.22 原価計算基準 三三(二)予定配賦の原則 原文三三間接費の配賦(二) 間接費は、原則として予定配賦率をもって各指図書に配賦する。第二章 実際原価の計算|原価計算基準解説予定配賦の原則この規定は、個別原価計算において、間接費を各製造指図書に配賦する場合、予定配賦率を用いることを定めて... 2024.12.17 原価計算基準 三三(一)部門別計算の原則 原文三三間接費の配賦(一) 個別原価計算における間接費は、原則として部門間接費として各指図書に配賦する。第二章 実際原価の計算|原価計算基準解説部門別計算の原則この規定では、個別原価計算において、間接費には原則として部門別計算を適用し、部門... 2024.12.16 美術史 近世美術 17世紀 バロック Early Modern Art 17世紀の美術17世紀の芸術を支配した様式はバロック(仏: baroque)だった。情熱的な動きと感情表現、そして劇的なコントラストに特徴づけられる大胆で演劇的な様式で、芸術や建築を活力あふれるものにした。ローマに端を発するカトリック教会へ... 2024.12.14 原価計算基準 三二 直接費の賦課 原文三二直接費の賦課 個別原価計算における直接費は、発生のつど又は定期に整理分類して、これを当該指図書に賦課する。(一) 直接材料費は、当該指図書に関する実際消費量に、その消費価格を乗じて計算する。消費価格の計算は、第二節一一の(三)に定め... 2024.12.13 原価計算基準 三一 個別原価計算 原文三一個別原価計算 個別原価計算は、種類を異にする製品を個別的に生産する生産形態に適用する。 個別原価計算にあっては、特定製造指図書について個別的に直接費および間接費を集計し、製品原価は、これを当該指図書に含まれる製品の生産完了時に算定す... 2024.12.12 原価計算基準 三〇 総合原価計算における直接原価計算 原文三〇総合原価計算における直接原価計算 総合原価計算において、必要ある場合には、一期間における製造費用のうち、変動直接費および変動間接費のみを部門に集計して部門費を計算し、これに期首仕掛品を加えて完成品と期末仕掛品とにあん分して製品の直接... 2024.12.11 原価計算基準 二九 連産品の計算 原文二九連産品の計算 連産品とは、同一工程において同一原料から生産される異種の製品であって、相互の主副を明確に区別できないものをいう。連産品の価額は、連産品の正常市価等を基準として定めた等価係数に基づき、一期間の総合原価を連産品にあん分して... 2024.12.10 原価計算基準 二八 副産物等の処理と評価 原文 二八副産物等の処理と評価 総合原価計算において、副産物が生ずる場合には、その価額を算定して、これを主産物の総合原価から控除する。副産物とは主産物の製造過程から必然に派生する物品をいう。 副産物の価額は、次のような方法によって算定した額... 2024.12.09 美術史 近世美術 15‐16世紀 Early Modern Art 15‐16世紀の美術古代ギリシア・ローマ文化の復興を目指したルネサンスは、15~16世紀のヨーロッパで開花した。観察するという新たな科学的意図の元、解剖学を下地に絵画・彫刻の中の人物はより写実的になり、中世美術のような宗教的空間を描くという... 2024.12.07 原価計算基準 二七 仕損および減損の処理 原文二七仕損および減損の処理 総合原価計算においては、仕損の費用は、原則として、特別に仕損費を設けることをしないで、これをその期の完成品と期末仕掛品とに負担させる。 加工中に蒸発、粉散、ガス化、煙化等によって生ずる原料の減損の処理は、仕損... 2024.12.06 原価計算基準 二六 加工費工程別総合原価計算 原文二六加工費工程別総合原価計算 原料がすべて最初の工程の始点で投入され、その後の工程では、単にこれを加工するにすぎない場合には、各工程別に一期間の加工費を集計し、それに原料費を加算することにより、完成品総合原価を計算する。この方法を加工費... 2024.12.05 累加法と非累加法の計算プロセス 累加法と非累加法の計算プロセス概要総合原価計算において、工程別に計算するには、累加法(cumulative method)と非累加法(non-cumulative method)の2つの方法がある。この工程という概念は、「基準一八(三)工程... 2024.12.04 総合原価計算を共通ワークシート法で解く 総合原価計算を共通ワークシート法で解く計算ツールの種類総合原価計算の各種計算ツールとしてよく挙げられるのが、❶公式法、❷ボックス図法、❸ワークシート法 の3つである。このうち、ワークシート法については、平均法と先入先出法のそれぞれに固有のフ... 2024.12.03 総合原価計算を個別ワークシート法で解く 総合原価計算を個別ワークシート法で解く計算ツールの種類総合原価計算の各種計算ツールとしてよく挙げられるのが、❶公式法、❷ボックス図法、❸ワークシート法 の3つである。このうち、ワークシート法については、平均法と先入先出法のそれぞれに固有のフ... 2024.12.03 総合原価計算をボックス図法で解く 総合原価計算をボックス図法で解く計算ツールの種類総合原価計算の各種計算ツールとしてよく挙げられるのが、❶公式法、❷ボックス図法、❸ワークシート法 の3つである。このうち、ワークシート法については、平均法と先入先出法のそれぞれに固有のフォーマ... 2024.12.022024.12.03 総合原価計算を公式法で解く 総合原価計算を公式法で解く計算ツールの種類総合原価計算の各種計算ツールとしてよく挙げられるのが、❶公式法、❷ボックス図法、❸ワークシート法 の3つである。このうち、ワークシート法については、平均法と先入先出法のそれぞれに固有のフォーマットを... 2024.12.022024.12.03 原価計算基準 二五 工程別総合原価計算 原文二五工程別総合原価計算 総合原価計算において、製造工程が二以上の連続する工程に分けられ、工程ごとにその工程製品の総合原価を計算する場合(この方法を「工程別総合原価計算」という。)には、一工程から次工程へ振り替えられた工程製品の総合原価を... 2024.11.302024.12.01 総合原価計算のための計算ツール 総合原価計算のための計算ツール総合原価計算は、平均法(WA: Weighted Average)、先入先出法(FIFO: First in First out)、後入先出法(LIFO: Last In, First Out)といった仮定計算... 2024.11.292024.12.03 原価計算基準 三九 技術研究費 原文三九技術研究費 新製品又は新技術の開拓等の費用であって企業全般に関するものは、必要ある場合には、販売費および一般管理費と区別し別個の項目として記載することができる。第二章 実際原価の計算|原価計算基準解説基準三九の位置づけ「基準三九」は... 2024.11.29 修正先入先出法と純粋先入先出法 修正先入先出法と純粋先入先出法総合原価計算における先入先出法(FIFO: First in First out)とは、期首仕掛品があればそれを優先して加工し完成させて、それらが完成してから当期投入分の加工分を新たに着手して完成させるだろうと... 2024.11.28 原価計算基準 三八 販売費および一般管理費の計算 原文三八販売費および一般管理費の計算 販売および一般管理費は、原則として、形態別分類を基礎とし、これを直接費と間接費とに大別し、さらに必要に応じ機能別分類を加味して分類し、一定期間の発生額を計算する。その計算は、製造原価の費目別計算に準ずる... 2024.11.28 始点投入の直接材料費の完成品換算量 始点投入の直接材料費の完成品換算量イントロダクション総合原価計算(Process costing)において、総製造費用を完成品総合原価と期末仕掛品原価に原価配分するために、平均法・先入先出法・後入先出法のいずれを採用したとしても、完成品換算... 2024.11.27 原価計算基準 三七 販売費および一般管理費要素の分類基準(五)管理可能費と管理不能費 原文 販売費および一般管理費の要素を分類する基準は、次のようである。(五)管理可能費と管理不能費第二章 実際原価の計算|原価計算基準解説原価計算基準における原価要素の分類原価計算基準において、原価計算制度として原価の範囲は、総原価を構成する... 2024.11.27 当期受入量の完成品換算量の計算パターン 当期受入量の完成品換算量の計算パターン総合原価計算(Process costing)において、総製造費用を完成品総合原価と期末仕掛品原価に原価配分するために、平均法・先入先出法・後入先出法のいずれを採用したとしても、完成品換算量の推計を免れ... 2024.11.26 原価計算基準 三七 販売費および一般管理費要素の分類基準(四)固定費と変動費 原文 販売費および一般管理費の要素を分類する基準は、次のようである。(四) 固定費と変動費第二章 実際原価の計算|原価計算基準解説原価計算基準における原価要素の分類原価計算基準において、原価計算制度として原価の範囲は、総原価を構成する製造原... 2024.11.26 ▶新着リスト総合 ▶新着リストスキル ▶新着リスト知識 ▶新着リスト情報源