原文

実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。

(二) 材料受入価格差異

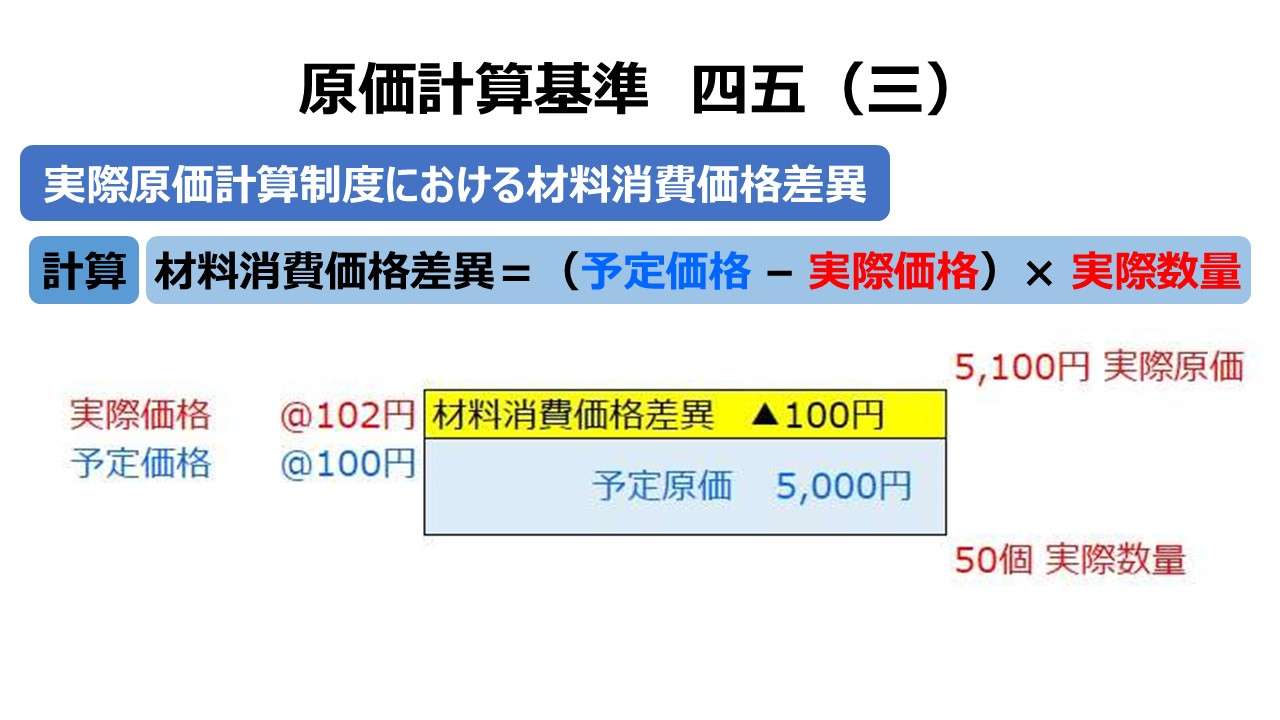

材料受入価格差異とは、材料の受入価格を予定価格等をもって計算することによって生ずる原価差異をいい、一期間におけるその材料の受入金額と実際受入金額との差額として算定する。

第四章 原価差異の算定および分析|原価計算基準

解説

材料受入価格差異の計算

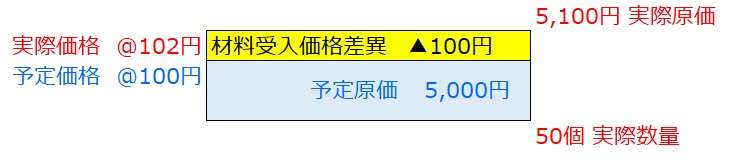

実際原価計算制度における材料受入価格差異は、サプライヤーから材料を購入(受入)した際に、実際購入価格と予定価格の差から算出する。

材料受入価格差異= (予定価格 – 実際価格) × 実際数量

例)

予定価格:@100円/個

実際価格:@102円/個

実際購入数量:50個

材料受入価格差異= (@100円/個 ー @102円/個) × 50個 = @▲2円/個 × 50個 = ▲100円

さて、原価差異計算において、初学者が必ず疑問に感じるであろうことが2つある。ひとつは、予定原価(標準原価)と実際原価のどちらからどちらを差し引くべきか、もうひとつは、計算結果の正負の符号の意味だ。

筆者が若かりし頃、会計専門学校にて、必ず予定原価(標準原価)から実際原価を差し引くように指導された。こうすると、この引き算の結果がマイナスになれば不利差異で、プラスになれば有利差異と決め打ちできるからだ。

上例では、▲100円と符号がマイナスになっているから、これは不利差異を意味し、予定原価(標準原価)に不利差異を足しこめば実際原価となる。若かりし頃は、マイナスを足せと言うのに絶対値が増えるのは数学的にどうかと感じたが、今ではすっかり脳内で定着した。

不利差異は原価管理にとって大敵であるから、文字通りマイナスイメージである不利差異にマイナス符号を割り振っておいた方がイメージがしやすいということかもしれない。

まあ、不利差異(有利差異)を実際原価にそのまま足しこめば、予定原価(標準原価)となるのだから、正しいと言えば正しいのだろう。

(ちなみに、IT勃興期の会計系ソフトは、貸記はマイナス符号でデータを保持するどころか、ユーザにもUIにてマイナス入力を強いるものまであった。不利差異は振替仕訳を起こす場合、まず貸方にその数値が出ることだし、あながち間違いでもないかも、と気づいたのはずいぶん後になってからだった)

このように、お作法を一つに決め打ちしておけば、効率的に計算できるので、制限時間がある会計系資格試験では計算問題の所要時間がかなり節約できるはずだ。

ただ、このお作法には一つ例外があって、セールス差異(販売価格差異・販売数量差異)の場合は、正負の符号の意味がコスト差異とは真逆となることだ(期間損益に対して有利/不利を想定すれば当然といえば当然だが)。

これも、ボックス図なる表記法で、セールス差異とコスト差異を一つのボックス図にまとめた形を暗記しておけば問題ない。セールス差異は、実際原価から予定原価(標準原価)を差し引く。

(そして、混合差異も、コスト差異とは真逆で、価格差異ではなく数量差異の方に寄せるのだ)

会計専門学校ではもう一つの教えがあった。それは、予定原価(標準原価)は青字で、実際原価は赤字で表記することである。こうすることで、文字情報としてもボックス図内に記入された数値も判読がしやすくなる。

当時は、まだ先生が黒板に筆記した内容をノートに書き写すという勉強法が主流であり、先生が青色と赤色のチョークを使い分けていたのに習うのだ。公認会計士試験の筆記がボールペンだったから、ボールペンと修正液の使い方を初めて教わったのも思い出深い。

(現場のおっちゃんのhotで強い思い入れによって形成される実際原価が赤色で、冷静沈着にこの原価でないと困ります、とのたもう七三分けでクール眼鏡の原価係が示す予定原価(標準原価)が青色というのは、個人的な色に対するイメージともよく合着する。あくまで個人的感想です!)

他の制約が無い場合、このサイトでは、実際原価、予定原価(標準原価)、正常原価という色遣いで統一されているはずだ。興味のある方は、別稿での文字色をいろいろ探してみてもらいたい。

(正常原価が緑色なのは、その昔、ハリウッド映画で「All green!(異常なし、準備完了、正常)」というセリフがよくあったので。麻雀の話では決してありません)

材料受入価格差異の意義

材料受入価格差異の親戚に材料消費価格差異がある。材料の消費時点(倉庫から生産現場等への払出時)より、材料購入時点の方が早いため、より早期に価格差異が判明するというメリットがある。より早い段階で差異が認識できれば、打ち手を講じるための時間的余裕もより保ちやすいというわけだ。

これは、標準原価計算制度における材料受入価格差異の方がより効果が高いのだが、材料勘定の受払情報が予定価格(標準価格)で統一されるのだから、計算記帳事務が簡略化・迅速化できる。

また、予定価格で購入額を評価するということは、責任会計上の重要な意味を持つ。材料受入価格差異は、材料購入の全量に渡って発生する価格差異(単価差異)であるから、購買担当者は、その単価差異の発生原因に対する説明責任(accountability)がある。

その時々の商品市況の大幅な乱れであるなら、購買部署の責任とはならないが、サプライヤーとの購入契約における条件設定のミス、購入方法の選択に関する稚拙さが原因ならば、購買部門にこの価格差異の責を問うのは当然のこととなる。

そして、この予定価格の使用は、その材料を使用して製品を作る生産部門にとっても重要なことである。彼らが責任を到底負えない購入材料価格の変動が与える製品原価への影響を、彼らの責任にせずに済むからである。

- 材料受入価格差異 = (予定価格 - 実際価格)× 実際数量

- 材料受入価格差異の意義

- 材料消費価格差異と比べて、早期に価格差異が判明する

- 材料勘定の記帳が簡略化・迅速化できる

- 材料価格に関して、購買部門と生産部門の会計責任を明確にできる

ポイント

材料受入価格差異の処理

前章で例示した材料購入のケースに生産・販売情報を付加して、いくつかの処理方法を比較してみる。

例)

予定価格:@100円/個

実際価格:@102円/個

実際購入数量:50個

払出数量:40個

完成数量:30個

販売数量:20個

単価差異の処理については、「基準四五(三)材料消費価格差異」、材料受入価格差異の会計処理については、「基準四七(一)2.」を合わせて参照したうえで理解する必要がある。

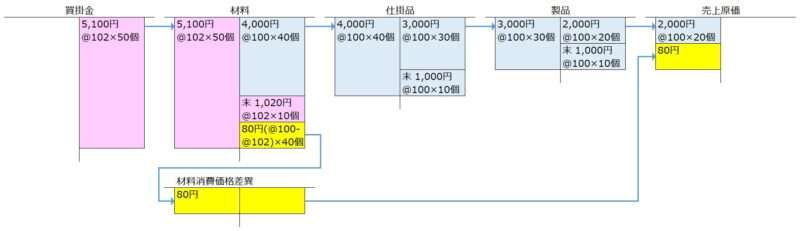

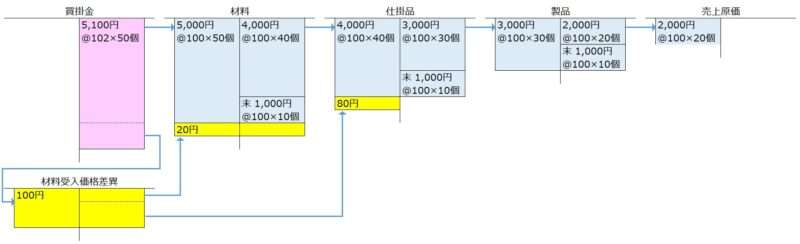

(パターン1)材料の消費時点で価格差異を把握 – 全額売上原価処理

この方法は本質的には、材料受入価格差異ではなく、材料消費価格差異としての管理手法を採るということを意味する。

受入時に価格差異を認識しないという時点でいささか問題がある。材料勘定の当期末の評価額は、1,020円(@102円/個×10個)である。つまり、この分の予定価格と実際価格の単価差異すなわち材料受入価格差異が未認識のまま放置されるということだ。

善後策の協議の為にも、差異認識は早ければ早い方が望ましい。

さて、「基準四七(一)1.」において、「原価差異は、材料受入価格差異を除き、原則として当年度の売上原価に賦課する」とあるから、上図で明らかとなった材料消費価格差異は、原則として売上原価に振り替えられる。

ただし、我々は、上記の勘定連絡図において、期末材料(10個)、期末仕掛品(10個)、期末製品(10個)、売上品(20個)という内訳情報を手にしている。期末棚卸品の明細が分かっていて手をこまねいているのは若干気持ち悪い。

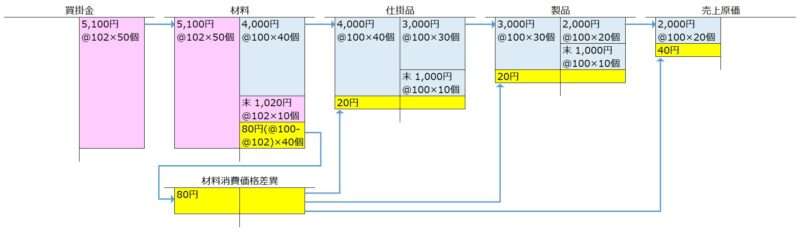

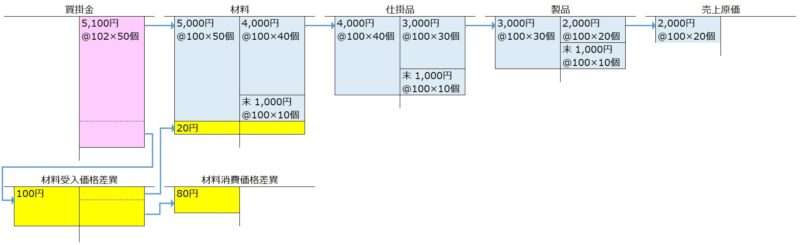

(パターン2)材料の消費時点で価格差異を把握 – 按分処理

そこで、「基準四七(一)1.」の文言をよく読むと、「原則として」とあるから、もっと合理的な会計処理が想定できるのならば、その方法を強制的に禁止する趣旨ではないことが分かる。

であれば、この材料消費価格差異(80円)は、合理的に、数量比例で、期末棚卸資産と当期売上原価に按分(配分)しても差し支えないだろう。むしろ、適正な財務諸表開示のためには望ましいといえるかもしれない。

さて、一見では、これは合理的な処理で、適正な財務諸表開示に資する会計処理のように思える。これが会計系資格試験の計算問題のように、一発勝負の計算で済むなら問題はなさそうだが、実務的にはかなり恐ろしいことを示唆している。

折角、仕掛品勘定以降、シングルプランによる記帳、すなわち予定価格のみで受払できていたところに、材料消費価格差異が乗っかってきた。それぞれの勘定において、翌期の処理はどのようにすればよいのだろう?

これが予定価格と実際価格の両建てで記帳していくデュアルプランならば問題ないが、それでもその管理工数の増大に比べて、手にする便益(効果)はどれほどだろう。実務的には、実現性に乏しく、コスト倒れの原価管理となりそうだ。

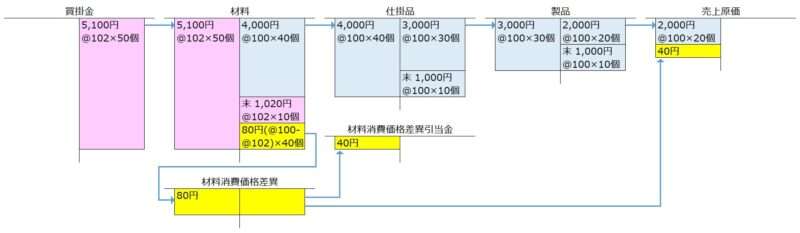

(パターン3)材料の消費時点で価格差異を把握 – 単価差異引当金勘定を使用

材料消費価格差異を各勘定にそれぞれ振り替えて、翌期にそれぞれに調整後単価にてころがし計算をするのが困難ならば、一旦、売上原価と期末棚卸資産とに大別した後、期末棚卸資産に割り振られた分を価格差異引当金勘定を用いてプールしておくという案がある。

その後は、当期末時点における棚卸資産該当分としてプールされた材料消費価格差異引当金勘定(40円)については、翌期以降、該当する棚卸資産が売上原価に回った際に、取り崩して費用化するという方法が考えられる。

処理の方向性としては、原価標準改訂差異と標準改訂差額引当金を組み合わせた処理(「基準四二 標準原価の改訂」参照)と同一である。

それでも、必ず引当金計上した金額相当分の製品が翌期にすべて完売する(引当金全額を取り崩せる)とは限らない。完成や販売ステイテタスをトレースしていく必要があるのには違いない。間違いなく、このトレース作業は骨が折れるものになるに違いない。そこで簡便法を探す必要がある。

法人が原価差額を個々の棚卸資産に配賦しないで一括して処理している場合には、その一括して処理している金額は、翌事業年度の損金の額に算入することができる。

法人税基本通達5-3-7(原価差額を一括調整した場合の翌期の処理)

ラッキーなことに、この法人税基本通達の条文を使えば、一括処理した原価差額は、翌期の損金算入が認められる。これを利用しない手はない(「基準三〇 総合原価計算における直接原価計算」を参照)。

この条文は、直接原価計算を検討した際に見てきた、固定費調整などを含む、いわゆる原価差額の損金処理(すなわち費用化)に適用するものだ。当然に、原価差異もこれに含まれる。

つまり、我々の手中には、3つの対策が収められているということだ。

- 材料消費価格差異の会計処理は、

- 全額を発生年度の売上原価に賦課する

- 当期の売上原価と期末棚卸資産とに按分する

- (原則法)それぞれの勘定科目へ配分して実際価格にてころがし計算を行う

- (簡便法)いったん期末棚卸資産へ割り振った分は翌期に全額を売上原価に振り替える

「継続性の原則」(企業会計原則 注解「注3 継続性の原則について」)が機能している範囲においてなら、全額を発生年度の売上原価としても、引当金勘定に一旦プールした金額を翌期の売上原価へ全額を振り替えても、どちらでも問題が無いケースが多い。もちろん、原価差異の異常性チェックが必須であることは言うまでもない。

(パターン4)材料受入価格差異を単独使用

これでようやく本題の材料受入価格差異の導入に話を進められる。材料受入価格差異のみを単独して導入した場合は下図のようになる。

上記パターン3までの3つとは違い、当期に購入した全額に対して価格差異を認識することができる(▲80円⇒▲100円)。

当該材料の購入活動は全て当期に行われたものだから、購買部門の業績評価としての価格差異は、▲80円より▲100円の方が適切である。

ここで、「基準四七(一)2.」に準拠すると、「材料受入価格差異は、当年度の材料の払出高と期末在高に配賦する。この場合、材料の期末在高については、材料の適当な種類群別に配賦する」との記述から、▲20円が期末材料評価額へ、▲80円が仕掛品勘定へ配賦するのが適当だと考えられる。

さて、仕掛品勘定へ配賦された▲80円のその後の運命だが、これは(パターン3)で説明した通りであるため、ここではこれ以上の説明は割愛する。

(パターン5)材料受入価格差異と材料消費価格差異の併用

材料受入価格差異と材料消費価格差異とを併用する場合、当期に受け入れた材料の内、当期に消費された(払い出された)分の価格差異(単価差異)を材料消費価格差異勘定へ振り替えるのが最も合理的であると教科書で説明されている処理パターンにこれでようやく行き着いた。

いきなり、パターン5の処理の合理性の説明が難しいため、冗長だったかもしれないが、前捌きとして(パターン1)から(パターン4)までを並べて、一つ一つ課題を解決していくと、最終的に(パターン5)になるという風に理解して頂けると幸いである。

購買部門の評価のためには、受入材料の全量に対する価格差異を当期中に把握することは重要だし、一方で、払い出された材料の顛末によって、当期売上原価(引いては当期損益)と期末棚卸資産評価額の計算に調整が必要になる。

パターン5は、そのいずれもカバーする処理パターンという触れ込みなのである。

パターン5にも問題が無いわけではない。管理会計の世界とは魑魅魍魎が住まう伏魔殿のような所で、材料受入価格差異と材料消費価格差異のそれぞれを計算する際に用いる予定価格が異なる場合を想定するというのが実務上はどうしても避けられない。

単なる技術的な問題として、適用すべき予定単価の更新タイミングがずれたり、梱包単位違いや備置場所違いにより、品目や計量単位が異なるケースがあり得る。

政策的な問題として、たとえ、技術的な問題を全てクリアしていたとしても、購買部門を評価するための目標原価と、生産部門の予算策定のための原価が異なる場合は、同一品目でありながら、予定価格を別建てにする必要が生じる。

つまり、材料受入価格差異と材料消費価格差異の併用時でも、パターン5のような両者間の単価連携が不可能なケースがあり得るということだ。それはパターン6として記述する予定だったが、もはや勘定連絡図を用いた説明に相応しくないこと、その発現頻度がどれほどのものか評価し難かったため、説明を割愛した。

もちろん、筆者は管理会計実務で経験済みのことではある。

補助材料の処理

補助材料について、材料受入価格差異・材料消費価格差異ともに、2つの処理方法に大別される。ひとつは、主材料に準じる処理方法で、もうひとつは実際購入単価で受払いし、製造間接費勘定に振替える方法である。

前者については、材料購入時点で予定価格にて受け入れれば、補助材料についても材料受入価格差異が算出され、材料消費時点で予定価格にて払い出せば、補助材料についても材料消費価格差異が算出される。

後者については、購入単価または消費単価に纏わる単価差異は、製造間接費の予算差異の中に現れることになる。

- 主材料と同じ処理

- 材料受入価格差異 または

- 材料消費価格差異

- 製造間接費勘定へ実際価格で振り替え

- 価格差異は製造間接費の予算差異に含められる

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

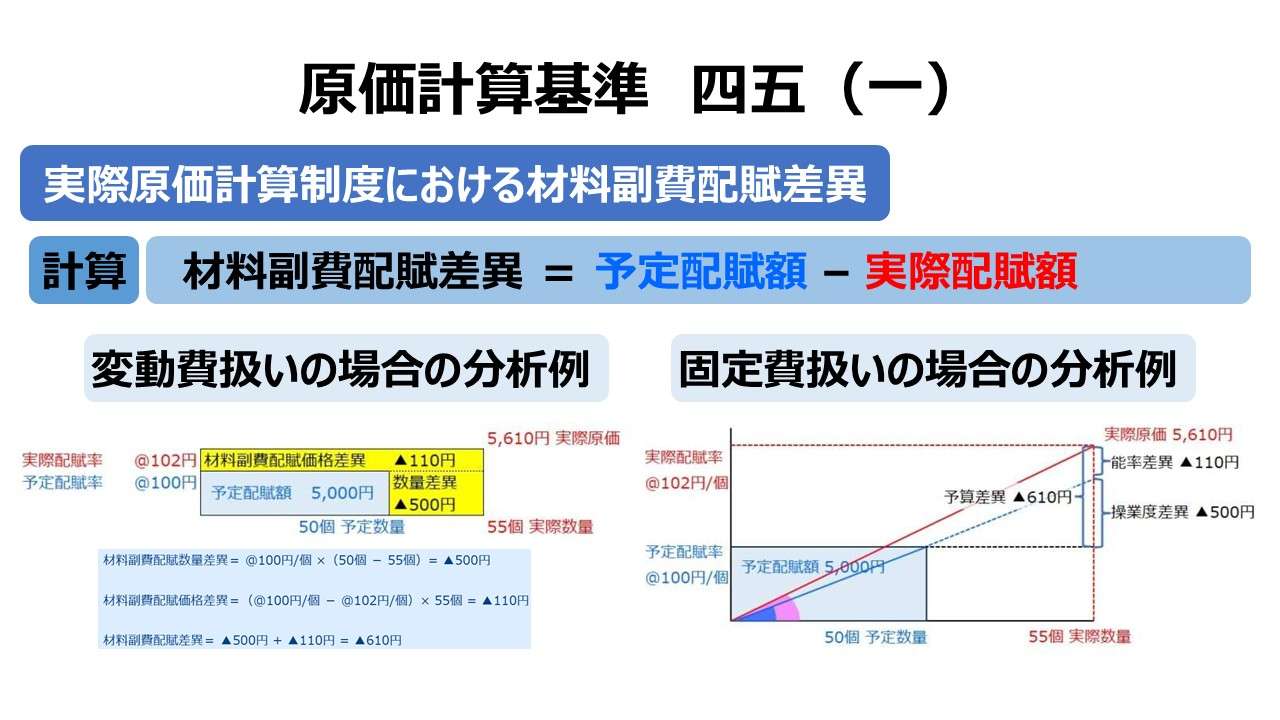

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント