原文

二四 総合原価計算における完成品総合原価と期末仕掛品原価

(二) 次いで、当期製造費用及び期首仕掛品原価を、次のいずれかの方法により、完成品と期末仕掛品とに分割して、完成品総合原価と期末仕掛品原価とを計算する。

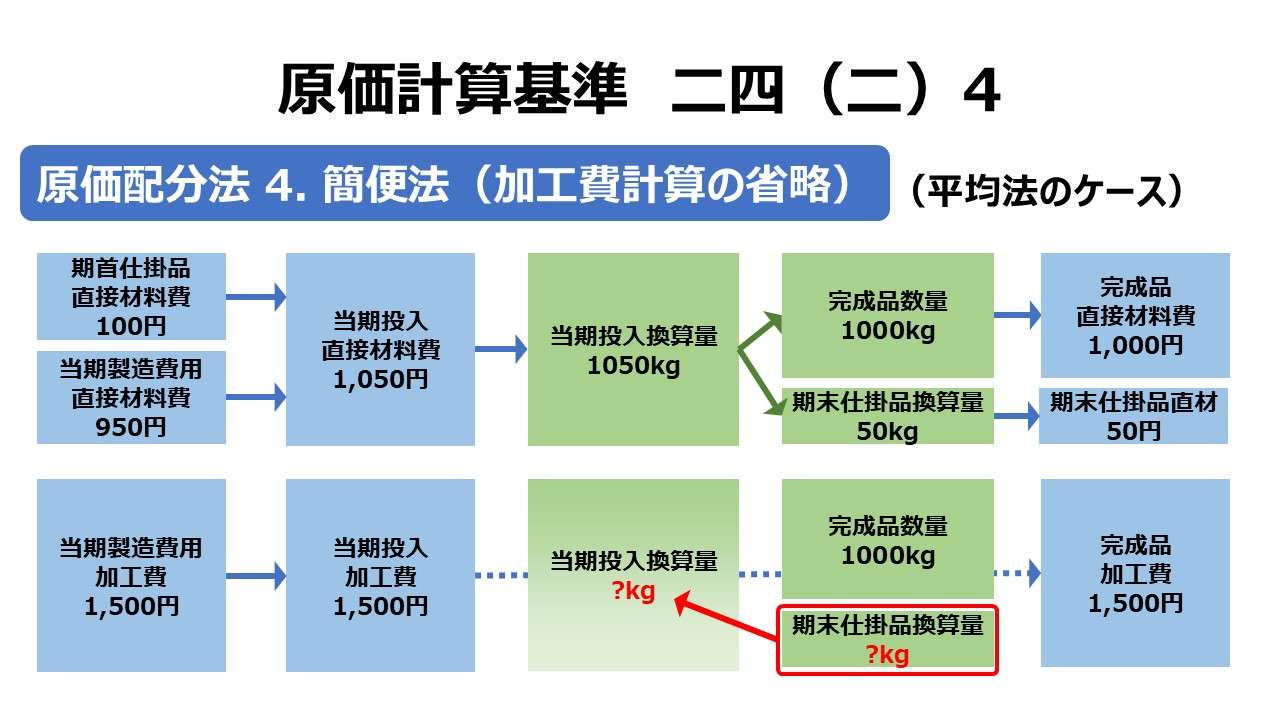

4. 全三号の方法において、加工費について期末仕掛品の完成品換算量を計算することが困難な場合には、当期の加工費総額は、すべてこれを完成品に負担させ、期末仕掛品は、直接材料費のみをもつて計算することができる。

第二章 実際原価の計算|原価計算基準

解説

加工費計算の省略の意義

「基準二四(二)原価配分法」において、1.から3.まで、平均法(WA)・先入先出法(FIFO)・後入先出法(LIFO)を順に見てきた。

ここで「全三号」とは、これら平均法・先入先出法・後入先出法を意味し、期末仕掛品の完成品換算量を計算することが困難な場合という条件下で、当期発生した加工費は全て完成品原価に寄せてもよいという容認規定である。

主に「基準二四(二)2. 先入先出法」で見てきた通り、完成品原価を求める一番簡素な計算式にとっても、期末仕掛品原価の評価は避けることができない。

完成品原価 = 総製造費用 - 期末仕掛品原価

期末仕掛品原価を求めるためには、通常なら、

❶期末仕掛品の完成品換算量を計算する

❷当期受入完成品換算量(完成品換算総量)を求める

❸当期製造費用の単価を求めるか、完成品と期末仕掛品の完成品換算量の数量比を計算する

❹上記❸の情報から、完成品原価と期末仕掛品原価を按分計算で求める

平均法の場合、総製造費用を期末仕掛品の完成品換算量と完成品とで按分しなければならない。

先入先出法の場合、原則として、当期製造費用を期末仕掛品の完成品換算量と完成品とで按分しなければならない。

後入先出法の場合、原則として、期首仕掛品原価を期末仕掛品の完成品換算量と完成品とで按分しなければならない。

いずれの計算方法であっても、期末仕掛品の完成品換算量の計算は必須となる。

本容認規定は、加工費に限り、この❶から❹の手続きをすべて省略できるというものだ。

「基準二四(一)完成品換算量の算定」で見てきたように、期末仕掛品の完成品換算量の推計については、直接材料費は「材料含有比率」で、加工費は「仕上り程度」で測定を行うので、直接材料費と加工費の完成品換算量の推計基準は異なる。

現実的には、期末仕掛品に含まれる材料の含有量の方が、期末仕掛品の仕上り度より断然分かりやすいので、換算量の推計も容易になる。

もし仮に、確度の低い仕上り度(進捗率)を無理にあてはめることで原価計算の精度がかえって悪くなるかもしれない。それならば、思い切って当期発生した加工費のすべてを完成品に振り向けることで、この不確実性による外乱を未然に防ごうという趣旨による。

この時、大前提になっているのが、毎期同じ原価計算手続きを採用していることだ。「継続性の原則」(企業会計原則 一般原則 五)とでもいえば理解が早くなるだろうか?

前期も次期も同様に、毎期加工費を完成品に100%し続ければ、基準操業度の季節変動が一巡する間に自然と完成品原価が安定的な一定レンジに収まっていくという知恵である。

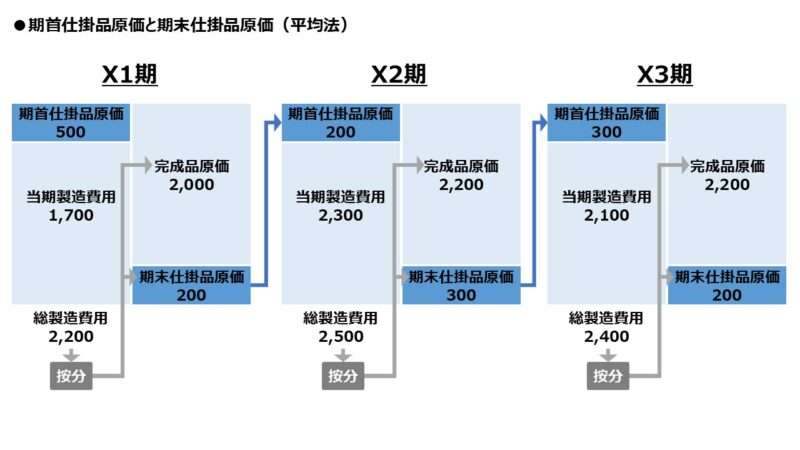

「基準 二四(一)完成品換算量の算定」で紹介した図表を以下に再掲示する。

上記X1~X3の間、平均法で完成品原価を算定した場合と、毎期発生する加工費をその期間の完成品原価とした場合の比較は以下の通り。

| 完成品原価の比較 | X1期 | X2期 | X3期 |

|---|---|---|---|

| 平均法 | 2,000 | 2,200 | 2,200 |

| 毎期100%投入 | 1,700 | 2,300 | 2,100 |

| 単期差額 | ▲300 | +100 | ▲100 |

| 単期差額比率 | 17.65% | 4.35% | 4.76% |

| 累計差額 | ▲300 | ▲200 | ▲300 |

| 累計差額比率 | 17.65% | 5.00% | 4.92% |

X1期では、加工費発生総額を完成品原価とすることで、17.65%の差額比率(対当期完成品原価比率)だったものが、X3期に4.92%にまで減少していくことが分かるはずだ。

各月の操業度の上下運動で単期差額がプラマイ調整されていく効果だけでなく、累計値となって母数となる金額が増加していく(大数の法則としての)効果もさらに乗っかって、加工費100%乗せの罪が次第に軽くなっていくのである。

- 毎期同じ原価計算処理を行うという前提(継続性の原則)において、

- 加工費にかかる期末仕掛品の完成品換算量の推計が難しいとき、

- いたずらに精度の低い仕上り度(加工進捗度)を用いると原価を歪める可能性が高いと判断されたら、

- 思い切って、直接材料費だけを期末仕掛品と完成品の按分計算の対象にして、加工費は都度100%完成品原価とすることが容認される

ポイント

法人税法でも容認される加工費計算の省略

法人税法においても同様の趣旨により、事業規模の小さい場合に、製造間接費を製品のみに配賦する処理を容認している。つまり、期末仕掛品と完成品への按分計算を省略してもよいということだ。

法人の事業の規模が小規模である等のため製造間接費を製品、半製品又は仕掛品に配賦することが困難である場合には、その製造間接費を半製品及び仕掛品の製造原価に配賦しないで製品の製造原価だけに配賦することができる。

5-1-5 製造間接費の製造原価への配賦|第2款 製造等に係る棚卸資産|法人税基本通達

なぜ加工費計算が省略できて直接材料費ではないのか?

まず、「基準二四(一)完成品換算量の算定」にて、完成品原価と期末仕掛品原価への総製造費用の按分は、直接材料費と加工費に分けて行うべしとある。

そして、直接材料費の方は、期末仕掛品の完成品換算量が測定しやすいことから計算省略の容認規定の対象外となっている。

その理由は、直接材料費の方は、❶原材料含有量という分かりやすい換算比率を使用していること、に加え、❷原価発生態様が掴みやすい、という理由が大きい。

添加剤など、行程中に平均的に投入される原材料よりは、始点投入、途中投入、終点投入というふうに、一定時点投入される原材料が圧倒的に多いことが影響している。

このことは、期末仕掛品の完成品換算量(次期が来ればそれはやがて期首仕掛品の完成品換算量となる!)の計算時に、進捗率が25%とか40%とかを掛け算して換算量を求めるというより、加工進捗率が投入時点を超えたか否かの判断のみが問われる。

その判断結果は(同様にやっていることは掛け算に違いないかもしれないが)×100%か、×0%か、すなわち、やっていることは「all or nothing」で期末仕掛品の完成品換算量を評価するという極シンプルな作業なのだ。

だから、わざわざ基準がお目こぼしするに値しないという評価結果になったというだけのことだ。

とある工程において、直接材料費Yが作業進捗度が60%の時点で全量が一括して投入されるケースを考える。

期首仕掛品は、この工程の作業進捗度40%の地点に留まり、60%地点で投入されるべき直接材料費Yはまだ期首仕掛品には投入されていない。➡期首仕掛品(40%)は、この直接材料費Yの含有率が対完成品比率で0%

一方で、期末仕掛品は、この工程の作業進捗度75%の地点まで到達したので、この工程における直接材料費Yの投入時点の60%を超えている。➡期末仕掛品(75%)は、この直接材料費Yの含有率が対完成品比率で100%

工程別総合原価計算への適用

「基準二四(二)4.」の規定の趣旨は、平均法・先入先出法・後入先出法による原価配分における加工費の計算を省略するという簡便法である。

原価計算基準内の項番から推測するに、この簡便法の規定は「基準二一 単純総合原価計算」「基準二二 等級別総合原価計算」「基準二三 組別総合原価計算」に対するものと考えるのが妥当である。

但し、この規定の趣旨から察するに、「基準二五 工程別総合原価計算」を実施した場合における期末仕掛品の完成品換算量の推計についても適用できると解するのが自然である。

であれば、工程別総合原価計算において、期末仕掛品の完成品換算量の算定について、前工程費だけで行うことも容認されるということだ。

「基準二四(二)4.」を「基準二五」に援用するということは、「基準 二六 加工費工程別総合原価計算」の真逆を行うということになる。

| 計算対象 | 基準二五 + 基準二四(二)4. | 基準二五 | 基準 二六 |

|---|---|---|---|

| 前工程費-直材 | 〇 | 〇 | ✖ |

| 前工程費-加工 | ✖ | 〇 | 〇 |

| 自工程費-直材 | 〇 | 〇 | ✖ |

| 自工程費-加工 | ✖ | 〇 | 〇 |

一見すると基準が相矛盾することを言っているようにも受け取れる。

しかし、そもそもの基準二六 の前提が、ものづくりの形態からくる特質上、一段目の工程で始点投入されるに過ぎない直接材料費をわざわざ工程別計算にかけても、労多くして益なしだから直接材料費の工程別計算を省略できるという容認規定である。

「基準二四(二)4.」の方は、ものづくりの形態からくる特質上、客観的な「加工進捗度」情報が得られないのなら、精度の低い加工費の按分計算をしても労多くして益なしどころか、マイナスになるという理由から加工費計算は省略できるという容認規定である。

原価計算はものづくり現場の必然性に100%受け身で柔軟に立ち向かうべきと先輩から教わった。

現場至上主義的立場からすると、裏を返せば、ひとつの生産現場から、同時に「基準二四(二)4.」と「基準 二六」を同等に適用すべき事態が招来されてくることは到底考えられないのである。

これは、言説が矛盾しているのではなく、前提条件(生産現場の事情)が異なるだけということに過ぎない。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント