原文

実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。

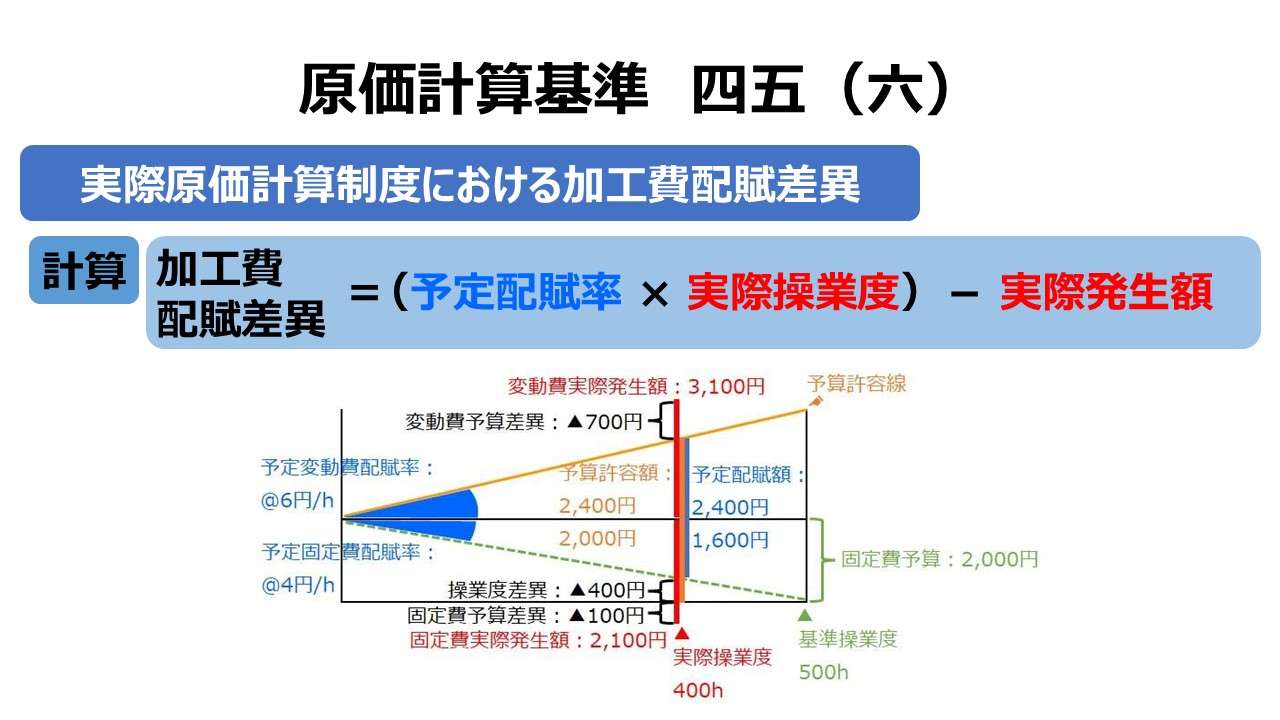

(六) 加工費配賦差異

加工費配賦差異とは、部門加工費を予定配賦率をもって製品に配賦することによって生ずる原価差異をいい、一期間におけるその加工費の配賦額と実際額との差額として算定する。

第四章 原価差異の算定および分析|原価計算基準

解説

加工費配賦差異の計算

実際原価計算制度における加工費配賦差異について、具体的計算方法は原価計算基準では示されていない。ただし、「基準三四 加工費の配賦」により、製造間接費の配賦に準じた計算処理がなされるべきことが分かる。

個別原価計算において、労働が機械作業と密接に結合して総合的な作業となり、そのため製品に賦課すべき直接労務費と製造間接費とを分離することが困難な場合その必要ある場合には、加工費について部門別計算を行ない、部門加工費を各指図書に配賦することができる。部門加工費の指図書への配賦は、原則として予定配賦率による。予定加工費配賦率の計算は、予定間接費配賦率の計算に準ずる。

基準三四 加工費の配賦|第二章 実際原価の計算|原価計算基準

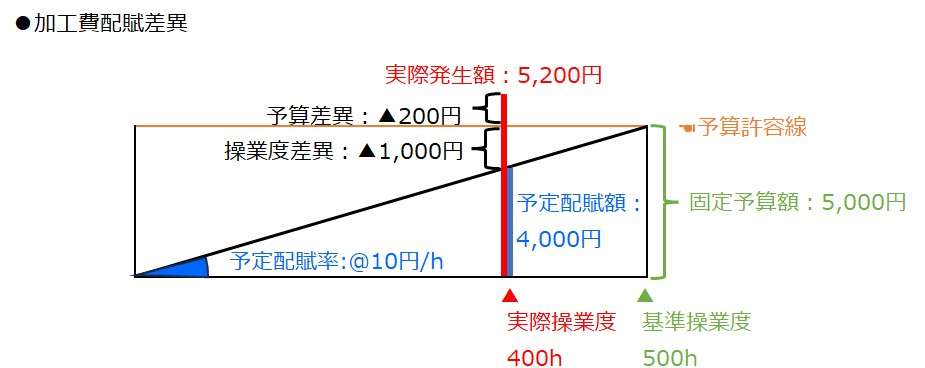

最も基礎的な予定配賦率による配賦差異の計算式は次の通り。

加工費配賦差異 = 予定配賦額 - 実際発生額

加工費配賦差異 = 予定配賦率 × 実際操業度 - 実際発生額

設例にあたっての条件を下記のように設定すると、

基準操業度:500h

実際操業度:400h

総予算額:5,000円

実際発生額:5,200円

加工費配賦差異= @10円/h × 400h - 5,200円 = 4,000円 - 5,200円 = ▲1,200円

加工費について、固定予算を想定すると、次のように、加工費配賦差異を操業度差異と予算差異とに細分析することが可能となる。

加工費配賦差異 = 予定配賦額 - 実際発生額

加工費配賦差異 =(予定配賦額 - 固定予算額)+(固定予算額 - 実際発生額)

加工費配賦差異 =(4,000円 - 5,000円)+(5,000円 - 5,200円)= ▲1,000円 + ▲200円

加工費配賦差異 =操業度差異 + 予算差異 = ▲1,000円 + ▲200円 = ▲1,200円

予算差異は、予算設定された金額からの乖離幅から生じる。予算枠を超えて支出(予算<実績)すれば、不利差異としての予算差異が認識される。予算枠内で支出を抑えれば(予算>実績)、有利差異としての予算差異が認識される。

操業度差異は、予算設定時に設定された基準操業度からの乖離によって生じる。実際操業度が基準操業度に不足していれば(実際操業度<基準操業度)、操業度不足から来る不利差異として操業度差異が認識される。逆に、基準操業度を超える実際操業度を達成すれば(実際操業度>基準操業度)、超過操業度から来る有利差異として操業度差異が認識される。

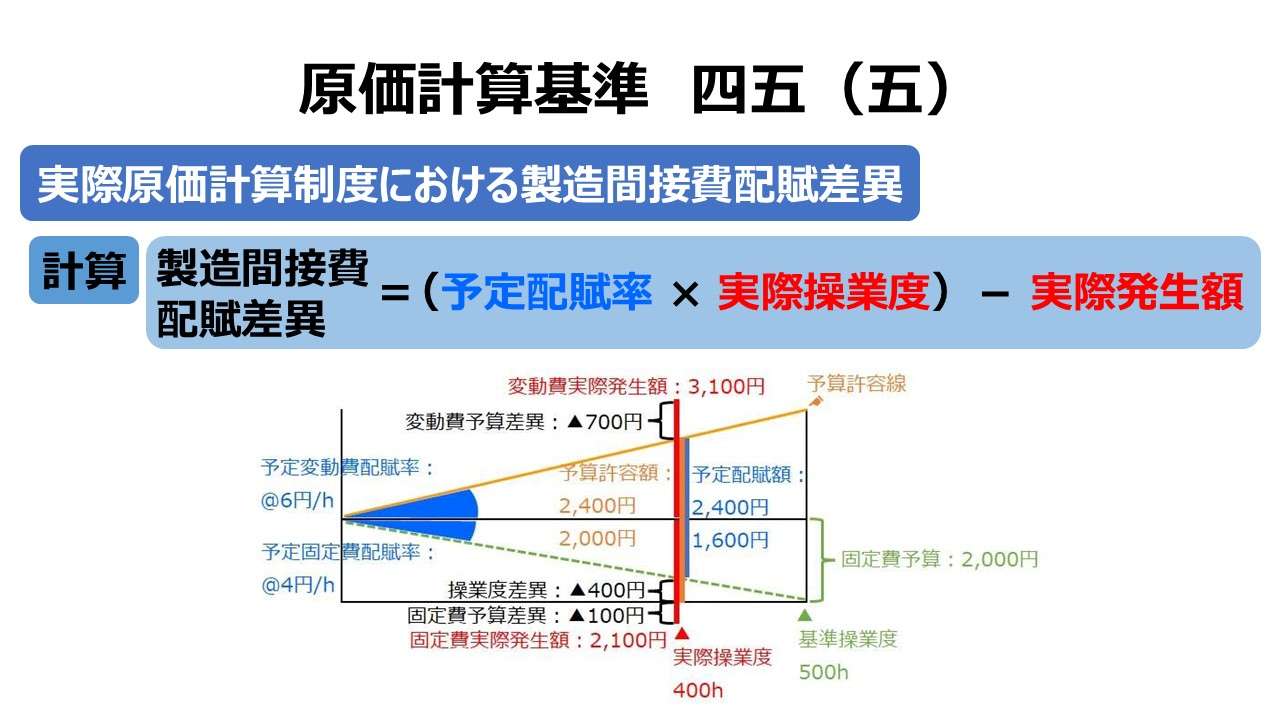

- 加工費配賦差異=予定配賦率 × 実際操業度 - 実際発生額 = 広義の予算差異

- 加工費配賦差異={(予定配賦率 × 実際操業度) - 予算許容額} + (予算許容額 - 実際発生額)

- 加工費配賦差異=操業度差異 + (狭義の)予算差異

ポイント

加工費配賦差異の計算パターン

加工費配賦差異は、製造間接費配賦差異に準じて計算される。であれば、「基準四五(五) 製造間接費配賦差異」にて解説した通り、❶配賦方法、❷予算制度、❸配賦対象額、❹実際発生額の認識単位 の組み合わせから、8パターンの配賦方式が考えられ、それぞれに独自の細分析の数値が計算されることになる。

それぞれのパターンでの細分析数値は、「基準四五(五) 製造間接費配賦差異」を確認して頂きたい。ここでは、加工費としての一覧表を再掲するに留めておく。

| # | 配賦方法 | 予算制度 | 配賦対象額 | 実際発生額 の認識単位 | 計算される細分析項目 |

|---|---|---|---|---|---|

| 1 | 単一基準配賦法 | 固定予算 | 予定配賦額 | 総額 | 操業度差異、予算差異 |

| 2 | 予算許容額 | 総額 | 予算差異 | ||

| 3 | 変動予算-実査法 | 予定配賦額 | 総額 | 操業度差異、予算差異 | |

| 4 | 予算許容額 | 総額 | 予算差異 | ||

| 5 | 複数基準配賦法 | 変動予算-公式法 | 予定配賦額 | 総額 | 操業度差異、予算差異 |

| 6 | 変動費/固定費 | 操業度差異、固定費予算差異、変動費予算差異 | |||

| 7 | 予算許容額 | 総額 | 予算差異 | ||

| 8 | 変動費/固定費 | 固定費予算差異、変動費予算差異 |

- 予実共に固変分解されれば、予算差異は、変動費予算差異と固定費予算差異に分別される

- 予算許容額を配賦対象に選べば、操業度差異は差異分析では現出しなくなる

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

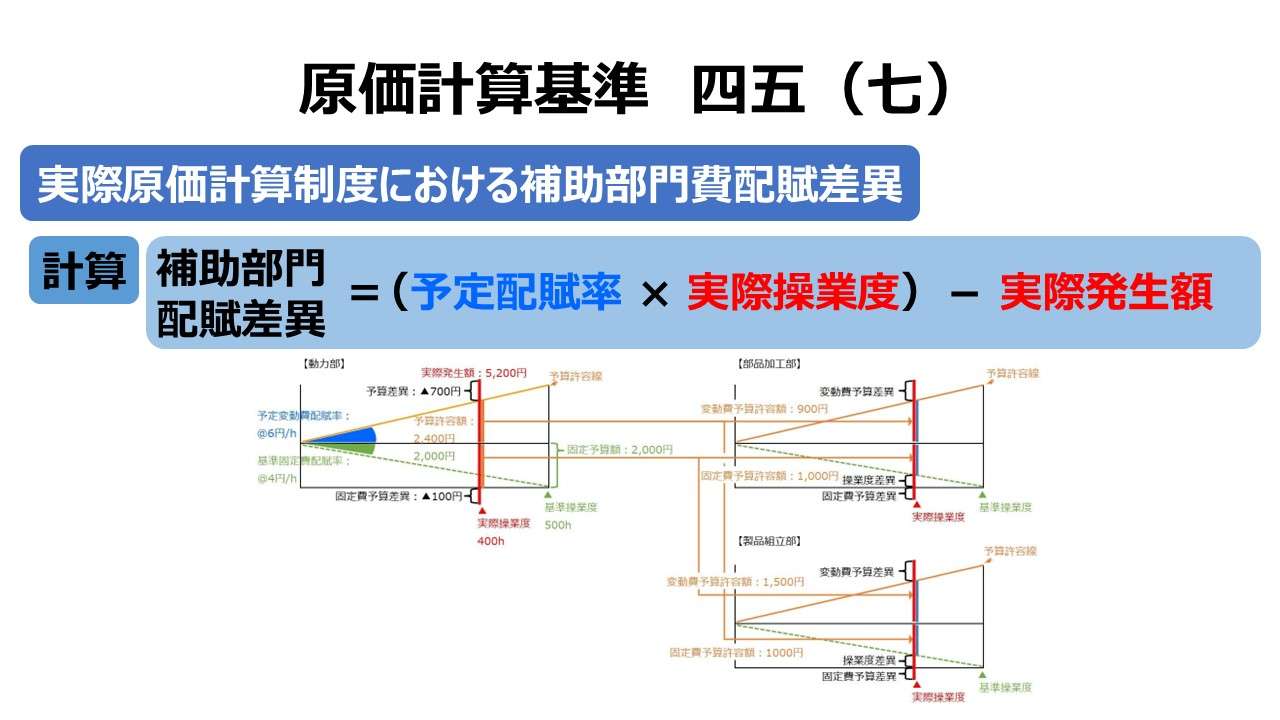

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント