原文

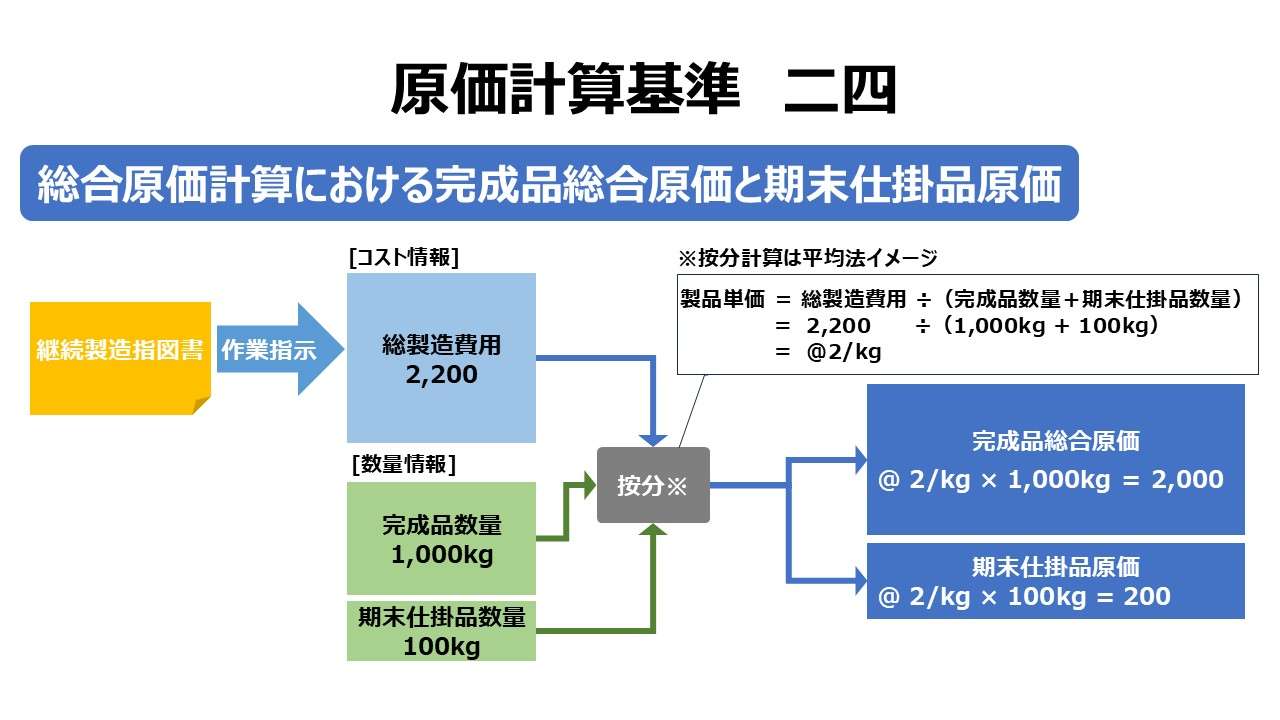

二四 総合原価計算における完成品総合原価と期末仕掛品原価

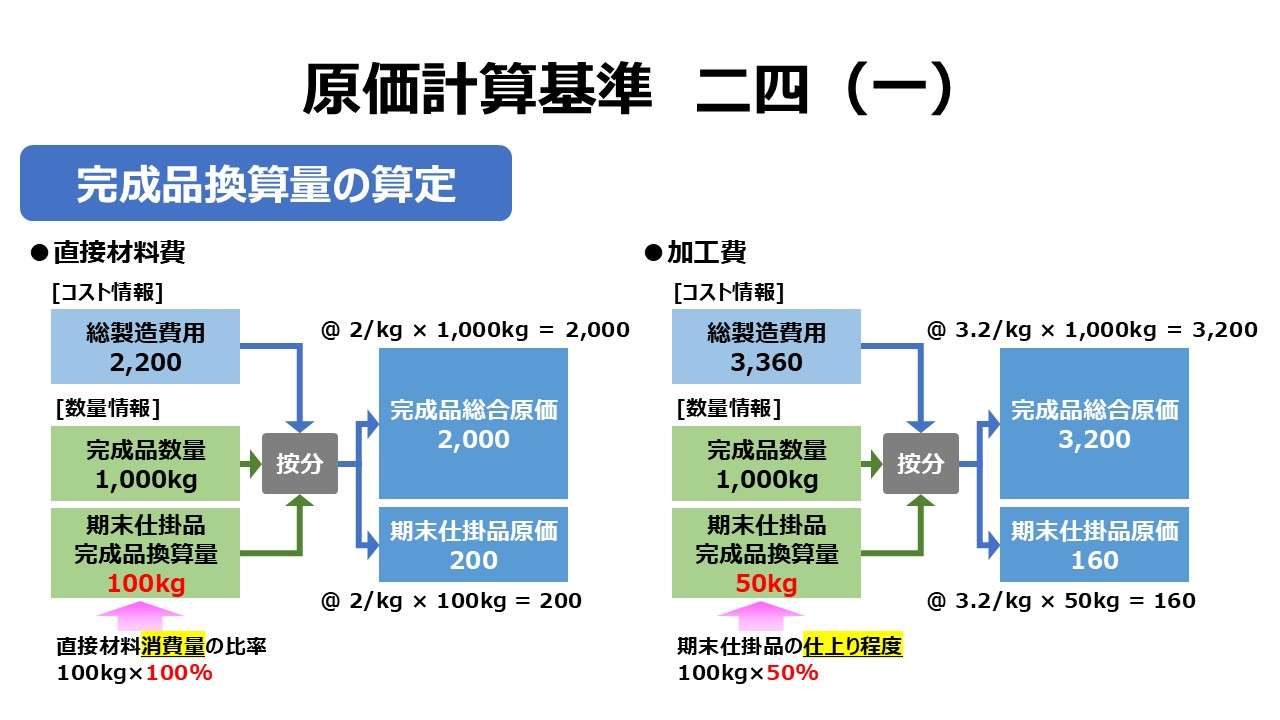

(一) まず、当期製造費用および期首仕掛品原価を、原則として直接材料費と加工費とに分け、期末仕掛品の完成品換算量を直接材料費と加工費とについて算定する。期末仕掛品の完成品換算量は、直接材料費については、期末仕掛品に含まれる直接材料消費量の完成品に含まれるそれに対する比率を算定し、これを期末仕掛品現在量に乗じて計算する。加工費については、期末仕掛品の仕上り程度の完成品に対する比率を算定し、これを期末仕掛品現在量に乗じて計算する。

第二章 実際原価の計算|原価計算基準

解説

期末仕掛品の完成品換算量

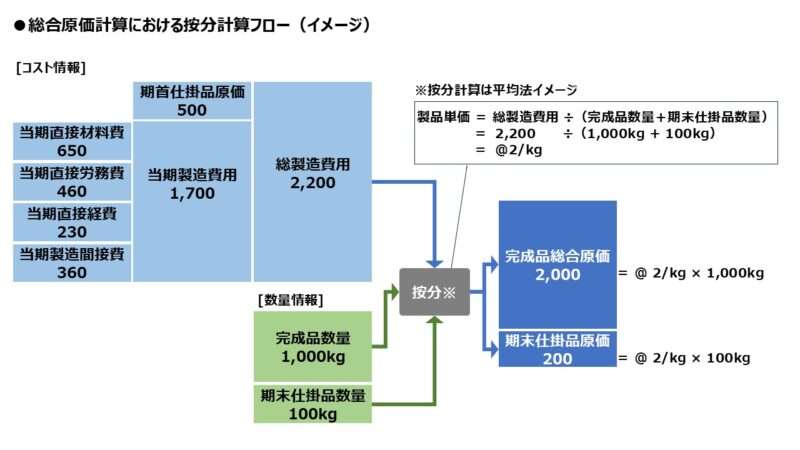

下記は、「基準二四 本文」にて提示した、総合原価計算における完成品総合原価と期末仕掛品原価の按分計算のイメージ図である。

上図では、数量情報として完成品数量:1,000kgと、期末仕掛品数量:100kgをそのまま足し算して按分比率を作成している。

これは集計される原価要素の発生態様と、生産活動のやり方次第でいささか不正確な按分比率となる可能性を秘めている。

今度は上図とは別の事例を想定してみる。ここで、一人の陶芸家が、粘土を轆轤で回して茶碗を製作するところを想像してほしい。話をシンプルにするために、投入されるコストは、❶原材料としての粘土:200円、❷陶芸家の作業賃:300円(=@100円/h×3h)のみとし、茶碗制作というプロセスからアウトプットされるものは、❶完成品:1個、❷期末仕掛品:1個とする。なお、期首仕掛品原価は存在しない。

(注:この茶碗製作に関しては、本質的には個別原価計算を適用する方が適切な生産条件となっている。それを敢えて、理解しやすさのために総合原価計算の適用例として用いる)

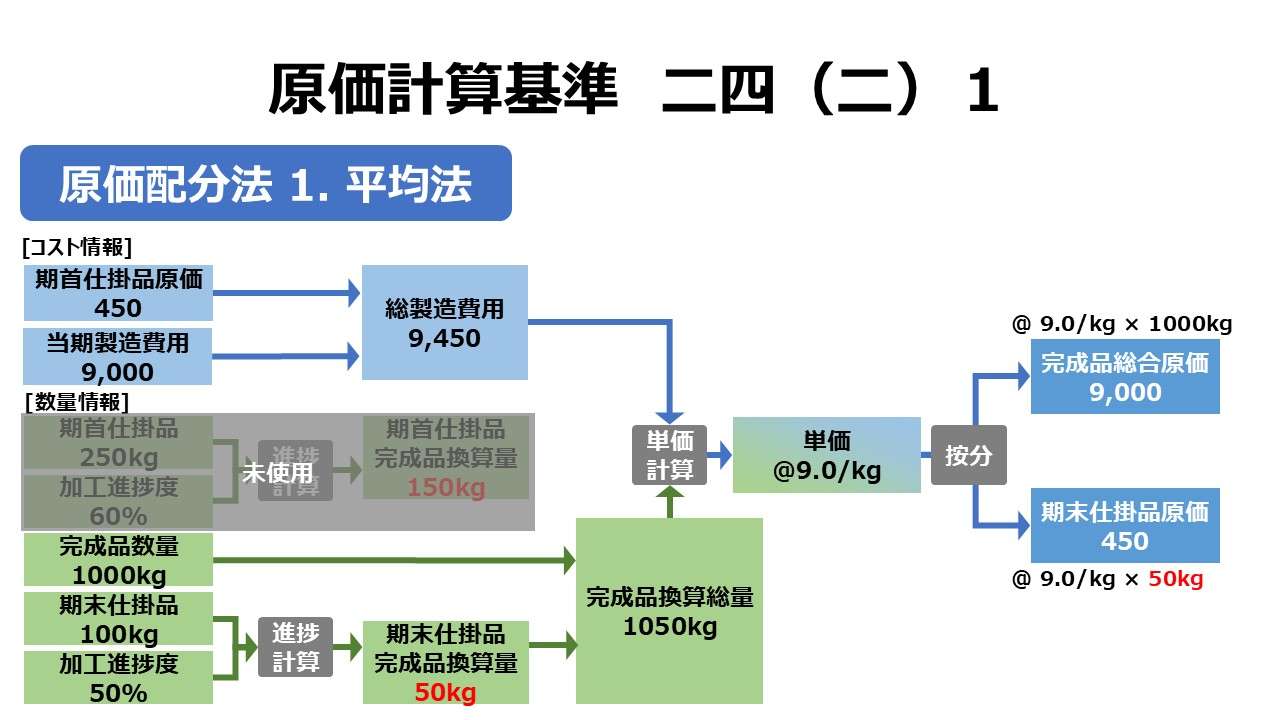

最初に不合理な総合原価計算のやり方を以下に示す。なお、製品単価の求め方は「平均法」を採用するものとする。

総製造費用 = 材料費 + 加工費 = 200円 + 300円 = 500円

製造単価 = 500円 ÷(1個+1個)= @250円/個

完成品総合原価 = @250円/個 × 1個 = 250円

期末仕掛品原価 = @250円/個 × 1個 = 250円

この計算結果では、作りかけの仕掛品原価の評価額が完成品と同額という結果になる。一般常識的にもどこかの計算を間違っているのではと勘ぐってしまう。以下でその常識に引っかった”もやもや”部分をスッキリ解消していくことにしよう。

陶芸家がこの原価計算期間(1か月間)に轆轤を回して造形作業に従事していた作業時間の割り当ては、完成品が2時間で期末仕掛品は1時間だということが判明したとする。

これが標準原価計算ならば、加工費の原価標準が @100円/h × 2h = @200円/個 と記述すればよいだけのことだ。

標準原価計算の場合、製品1個に対してどれだけの消費時間を費やす必要があるかと、所要時間の方を合わせに行く。

逆に、実際総合原価計算の場合は、製品や仕掛品の数量の方を合わせに行く。なぜなら、総合原価計算の大前提は、投入される原価要素が生産対象の製品の一つ一つに個別に割り当てられないことであるがゆえに、期間総計(総合)原価を数量で割り算して製品単価を求めに行く方法だからだ。

つまり、この御託をシンプルに言い換えると、完成品には2時間かけて、期末仕掛品にはその半分の1時間しかかけていない事実から、加工費の計算の際には、期末仕掛品は半分の0.5個分という扱いにしようという訳だ。

よって、加工費の完成品総合原価と期末仕掛品原価の按分は下記が合理的な計算方法となる。

加工費 = 300円

加工費単価 = 300円 ÷(1個+1個×50%)= 300円 ÷ 1.5個 = @200円/個

当期完成品加工費 = @200円/個 × 1個 = 200円

期末仕掛品加工費 = @200円/個 × 0.5個 = 100円

残った材料費の方は作業時間の割り当てとは無関係に、期末仕掛品もそのまま完成品1個分と同じ材料を最初から使っているから原価計算は先に示したものと同じでよい。

材料費 = 200円

材料費単価 = 200円 ÷(1個+1個)= 200円 ÷ 2個 = @100円/個

当期完成品材料費 = @100円/個 × 1個 = 100円

期末仕掛品材料費 = @100円/個 × 1個 = 100円

となり、これらを合算すると、

完成品総合原価 = 材料費 + 加工費 = 100円 + 200円 = 300円

期末仕掛品原価 = 材料費 + 加工費 = 100円 + 100円 = 200円

となる。一番最初のどんぶり勘定計算では、完成品も仕掛品も同額の250円だった。しかし、この原価評価額ならば、完成品と作りかけの途中である仕掛品の評価額に相応の差が生じているから、一般常識的に見ても妥当な評価額に近いと感じられるのではないか。

期末仕掛品となった作りかけの茶碗は物理的には1個としてこの世に存在する。しかし、総合原価の負担割合の世界から見ると、完成品に対して半人前で、0.5個扱いとなるという訳だ。

作業割り当て時間等から、50%を乗算して0.5個扱いとなった期末仕掛品の数量のことを一般的に「完成品換算数量」と呼ぶことが多い。

つまり、作りかけの期末仕掛品に対しても加工費負担を明らかにしたい世界では、完成品1個と、半人前の仕掛品1個を合わせて、1.5個の完成品換算数量が存在する世界と仮想するのである。

なお、補正後の期末仕掛品数量のみに対して「完成品換算数量」と呼ぶときもあるが、完成品数量と足し算した合計数量のことを「完成品換算数量」と呼ぶときもある。残念ながら、こればかりは文脈と理屈から読み取るしかない。

基準では、「期末仕掛品の完成品換算量」と呼んでいるから、これは期末仕掛品に対してのみ使用する言葉だと分かる。

これが、例えば、権威のある原価計算の教科書では、「月末仕掛品の完成品換算量」と表現され、「完成品+月末仕掛品の完成品換算量=当月の完成品換算総量」と呼び分けている。

- 完成品換算量(equivalent unit)

- 完成品換算総量(equivalent whole unit)

意外にこの使い分けは、筆者のように総合原価計算に関する文章を書く場合に結構重宝する。

完成品換算量の求め方

基準では、完成品換算量を求めるために、まず総製造費用を ❶直接材料費 と ❷加工費 とに分けることを原則としている。

それは、完成品換算数量を決定する際に、直接材料費と加工費とではそれぞれ別の基準を用いる必要性が高いことを想定しているからである。

直接材料費は、「期末仕掛品に含まれる直接材料消費量と完成品に含まれる直接材料消費量の比率」で完成品換算量を算定する。

加工費は、「期末仕掛品の仕上り程度の完成品に対する比率」で完成品換算量を算定する。

前節にて、陶芸家の作業時間に比例して期末仕掛品の完成品換算量を0.5個としたが、これは、作業時間に比例して、茶碗の仕上がり程度(即ち完成度)が上がっていくのだとする仮定に基づいた仮計算を反映させたからである。

生産活動のアウトプットである製品の仕上がり程度は、生産活動のインプットである投入作業時間と対応していると仮想する。製品完成までにトータル2時間かかるものに1時間かけているということは、作業が完成に向けて50%だけ進んでいる(=後50%足りない)と考え、この作業の捗り具合のことを「加工進捗度」と呼ぶ。

よって、加工費について完成品換算量を求める算式は下記の通りとなる。

加工費についての 期末仕掛品の完成品換算量 = 加工進捗度 × 期末仕掛品数量

- 総合原価計算は、総製造費用を完成品数量と期末仕掛品の完成品換算量の比で按分することで、完成品総合原価と期末仕掛品原価とに分離する

- 完成品換算総量 = 完成品数量 + 期末仕掛品の完成品換算量

- 完成品換算総量当たり原価 = 総製造費用 ÷ 完成品換算総量(平均法の場合)

- 完成品原価 = 完成品換算総量当たり原価 × 完成品数量

- 期末仕掛品原価 = 完成品換算総量当たり原価 × 期末仕掛品の完成品換算量

- 「〇〇当たり原価」とは「〇〇別の単価」という意味

- 完成品換算総量当たり原価 = 総製造費用 ÷ 完成品換算総量(平均法の場合)

- 完成品換算量は、直接材料費と加工費の別でそれぞれ異なる換算比率を用いて求める

- 直接材料費は、期末仕掛品に含まれる直接材料消費量の比率

- 加工費は、期末仕掛品の仕上り程度(≒作業進捗度)の比率

- 完成品換算総量 = 完成品数量 + 期末仕掛品の完成品換算量

ポイント

完成品換算量を直接材料費と加工費とでなぜ分けて把握するのか?

直接材料費は「材料消費量の比率」で、加工費は「仕上がり程度の比率」で完成品換算量を把握するというふうに、測定基準が異なるから分けられている。まあ、これは「白は白で黒は黒だ」と言っているに過ぎない。

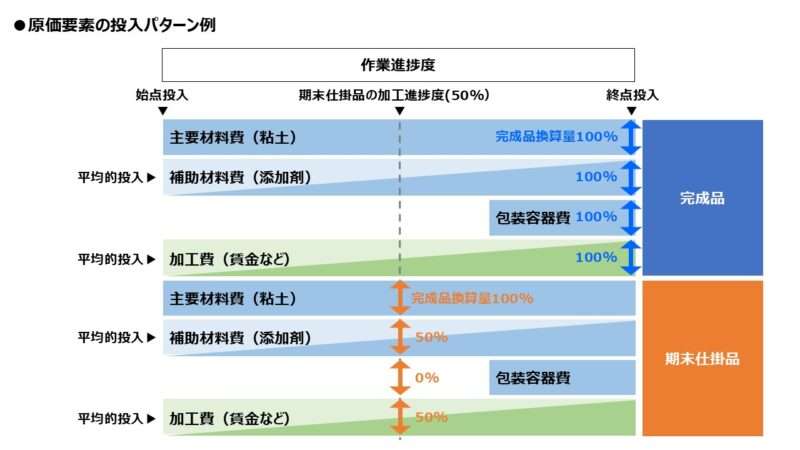

前章で用いた陶芸家の事例を思い出してみよう。陶芸家は一つ一つの茶碗を製作するとき、作業を始める一番最初に粘土をまず投入してから轆轤を回し始める。つまり、材料費はいつも作業開始時点に発生するということを意味する。

これを、原価計算の世界では、材料費の「始点投入」と呼ぶ。一つ一つの茶碗の政策を始める際に、材料費たる粘土がまず投入されるわけだから、製品と期末仕掛品とに投入されるべき粘土(即ち直接材料費)は、いずれもあるべき100%が投入されている。

それは、期末仕掛品に含まれる直接材料消費量が完成品に含まれる直接材料消費量と同じ(=100%)と認定できることを意味している。

一方で、手作業(加工作業)の方は、時間をかけて徐々に完成に近づけていくものだから、かけた作業時間に比例して仕上り度が積み上がっていくはずだ。つまり、作業開始時点では仕上り度は0%で、想定作業時間2時間の内、1時間経過時点では、仕上り度は50%とみなすことができるという訳だ。もちろん、2時間経過後は100%の仕上り度ということになる。

これは敢えて名付けるなら、加工費の「平均的投入」と呼ぶことができる。

同様に、直接材料費でも、作業途中に随時投入する「水」「添加剤」等を重視すれば、これを始点投入される主要原材料たる粘土と区別して、補助材料費として「平均的投入」たる完成品換算量の計算を別にかけなければならない(もっとも、金額的重要性がないからそんな作業は無駄骨に終わるだろうが、化学製品・医薬品などの製造プロセスでは拘るところでもある)。

また、轆轤を回し終わった一番最後に、出来上がった茶碗を上品な木箱に入れて、上等な風呂敷で包むのならば、木箱代と風呂敷代は別途「終点投入」される包装材・梱包材ということになる。

もちろん完成した後にしか発生しない容器包装費は、期末仕掛品に対しては発生しないだろうと考える方が安全だ。よって包装容器費については、期末仕掛品の完成品換算数量は0個(=1個×0%)となる。

つまり、「直接材料費」「加工費」という科目名称に拘っているのではなく、生産工程において、どのようにそれらの原価要素が生産ラインに投入されていくか、端的に言えば、「始点投入」か「平均的投入」か「終点投入」かを識別するのに必要十分条件を満たす単位に原価要素を区別しなければならないということに帰着する。

この場合、前章にて例示した茶碗のケースにおいて、完成品換算総量は、

主要材料費:完成品換算総量=1個 + 1個×100% = 2個

補助材料費:完成品換算総量 = 1個 + 1個×50% = 1.5個

包装容器費:完成品換算総量 = 1個 + 1個×0% = 1個

加工費:完成品換算総量 = 1個 + 1個×50% = 1.5個

となる。この時、原価情報としての総製造費用が下記の場合、

| 主要材料費 | 200円 |

| 補助材料費 | 15円 |

| 包装容器費 | 85円 |

| 加工費 | 300円 |

| 総製造費用 | 600円 |

それぞれの原価要素の完成品換算総量当たり単価は、平均法によるものとすれば、

主要材料費単価 = 200円 ÷ 2個 = @100円/個

補助材料費単価 = 15円 ÷ 1.5個 = @10円/個

包装容器費単価 = 85円 ÷ 1個 = @85円/個

加工費単価 = 300円 ÷ 1.5個 = @200円/個

完成品総合原価は下記の通り。

主要材料費 = @100円/個 × 1個 = 100円

補助材料費単価 = @10円/個 × 1個 = 10円

包装容器費単価 = @85円/個 × 1個 = 85円

加工費単価 = @200円/個 × 1個 = 200円

完成品総合原価 = 100円 + 10円 + 85円 + 200円 = 395円

期末仕掛品原価は下記の通り。

主要材料費 = @100円/個 × 1個 = 100円

補助材料費単価 = @10円/個 × 0.5個 = 5円

包装容器費単価 = @85円/個 × 0個 = 0円

加工費単価 = @200円/個 × 1.5個 = 100円

期末仕掛品原価 = 100円 + 5円 + 0円 + 100円 = 205円

検算として、395円(完成品総合原価)+ 205円(期末仕掛品原価)= 600円(総製造費用)となる。

- 原価計算基準が「直接材料費」と「加工費」と区別して完成品換算量を計算することを原則としている理由は、直接材料費と加工費の生産工程への投入時点の違い(≒コストビヘイビアの違い)に着目しているから

- 実態に即して考えると、本質的には、始点投入・平均的投入・終点投入などの仮説が成り立つ単位で区分するのが正解

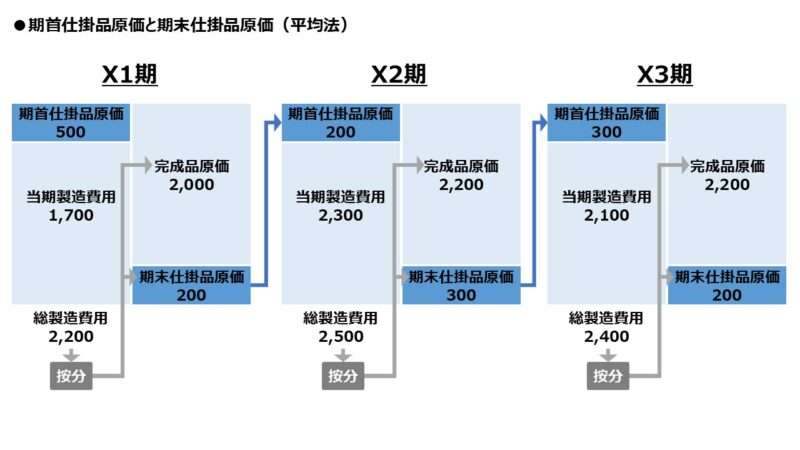

当期製造費用と期首仕掛品原価

期末仕掛品換算量の算定をするために、直接材料費と加工費とに区分することは分かったが、何をこの2つに区分するのか。この分割対象も基準ではわざわざ明記してある。

それは、❶当期製造費用と、❷期首仕掛品原価の2つである。この2つは合計して総製造費用となり、完成品換算総量で割り算され、はじき出さされた単価をもって最終的には完成品総合原価と期末仕掛品原価とに按分されることになる(平均法の場合)。

おそらく、このように記述すれば、ここで捻り出された期末仕掛品原価が次の原価計算期間において、期首仕掛品原価となり代わるから、何ら不自然なことはないように見える。

しかし、ここには留意点が2つある。ひとつは、こうした総製造費用を相手にした按分計算は、原価計算基準が想定している3つの内のひとつ「平均法」の場合に成り立つもので、残りの「先入先出法」「後入先出法」の場合は、按分計算をかける相手は少々異なる。

もうひとつは、等級別総合原価計算の場合、期首仕掛品原価が厳格に等級別に原価金額が把握されているか怪しい点があることだ。

いずれの論点も基準二四(一)以外の部分で解説されるべきものだから、ここでは、議論の余地がある説明がなされているのだな、程度で記憶して頂ければよいだろう。

直接材料費

基準二四(一)にて「直接材料費」とされるものは、「基準二三 組別総合原価計算」と「基準二六 加工費工程別総合原価計算」にて「原料費」とされるものと同義であると解される。同じ原価計算基準内ならせめて用語は揃えてほしいところだが。

加工進捗度の捉え方

加工進捗度は、完成品1単位の原価負担額に対する期末仕掛品の原価負担割合を示すものである。

基準に記載がある通り、原理原則に従えば、本来的には、期末仕掛品の「仕上り程度」で原価負担額を決定すべきである。しかしそれを実行に移そうと思えば、期末仕掛品をひとつひとつ目検か機械検査で仕上がり度チェックしなければならない。

その方法は、❶検査コストが現実的ではない、❷物理的にチェックが難しい、ことから事実上実行に無理がある。

総合原価計算の対象品目は数が多いことが前提だから、全数チェックは如何にAI全盛時代を迎えてもコスト的にも時間的にも厳しいだろう。

また、総合原価計算野対象品目は形状が捉えにくいものが多い。高炉や常圧蒸留装置(トッパー)の中を覗いて、仕上がり程度を目視確認することは物理的に無理がある(それを実行に移すときっと人間をやめることになるだろう)。

人間が比較的容易に計量できるものは、作業量とか作業時間といった、プロセスに投入した努力の塊の量である。これを加工進捗度として、仕上がり程度の代理変数として利用することにしたのである。

なお、これを先学者たる大先生達が仕上り程度(加工進捗度)の定義を力を入れて案出してくださっているから、それらをじっくり味わうことにしよう。

完成程度は物理的な完成程度ではなく、原価投入の観点から見た完成度である

岡本清著『原価計算』

仕掛品1単位が完成品1単位に比して平均何%ほどの仕上りであり原価がかかったかの見積り

小林健吾著『最新原価計算論』

仕掛品の完成品に対する仕上り程度をあらわす比率

溝口一雄著『最新例解原価計算』

物量や生産技術からではなく、原価の発生状態ないし原価の負担の程度

宮本匡章著『原価計算論』

作業技術的進捗度でも時間的進捗度でもなくて、それは原価凝結度合をあらわす貨幣価値的進捗度であり、貨幣量で測定された割合である

宮本匡章著『原価計算論』

言いたいことは分かるが、抽象的過ぎて、生産現場での確認作業の行動指針にはできそうもない。中には、作業量や時間量ではないと明確に否定しているものまである。

これらを総合的に読解してある程度の共通理解を得るために、このように捉えてはどうだろうか?

- 始点投入・終点投入といった一時点投入の場合、期末仕掛品がどの程度原価負担すべきかは、作業技術的な工程分析から把握することができる

- 平均的投入の場合、仕上がり程度を物理的に確認することは困難を極めるから、ある仮説に則るしかない

- 工程表にある作業進捗度=仕上がり程度、という仮説に則ると、現実的には、作業量や作業時間に比例して加工進捗度を仮想し、それを完成品換算量の計算に充てることにするしかない

なお、工事進行基準においても、工事進捗度に応じて収益認識をする必要がある。この場合、工事進捗度を測る方法の代表例として「原価比例法」がある。これは投入済原価と総見積原価の比率をそのまま作業進捗度にあてはめたものだ。

企業会計基準第15号「工事契約に関する会計基準」は、企業会計基準第29号「収益認識に関する会計基準」が公表されたことにつき廃止されている。

第15号では、原価比例法をメインに、サブとして技術的な進捗度測定法を認め、例としては、「直接作業時間比率」「施工面積比率」を挙げていた。

置き換わった第29号では「インプット法」と題されているが、中身は原価比例法のものがメインで、「経過期間法」も例示されている。

総合原価計算も建設会計やプロジェクト会計も、如何に作業進捗度を正確に把握するかにかかっている。建設会計やプロジェクト会計の場合、収益認識の方がより重視されるから、作業量や作業時間の計量が難しい場合、簡便法として作業量・作業時間と比例的に発生すると見込まれる「投入済加工費」 そのものが作業進捗度を測る代理指標として利用される。

しかし、総合原価計算はそのコストをターゲットにして、投入済加工費自体を完成品原価と期末仕掛品原価に按分したいのだから、原価比例法はどうしても使えそうにない。だから、作業量や作業時間といった客観的に測定可能な代理指標の利用止まりという分けだ。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント