原文

実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。

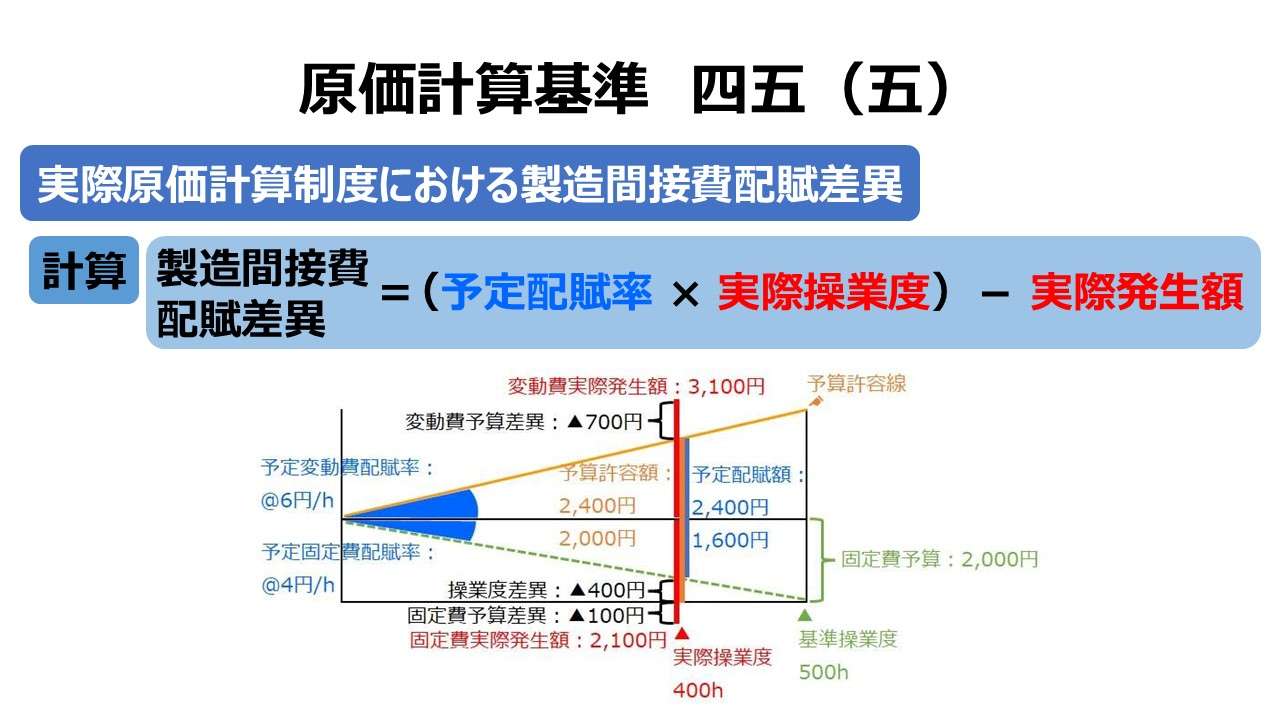

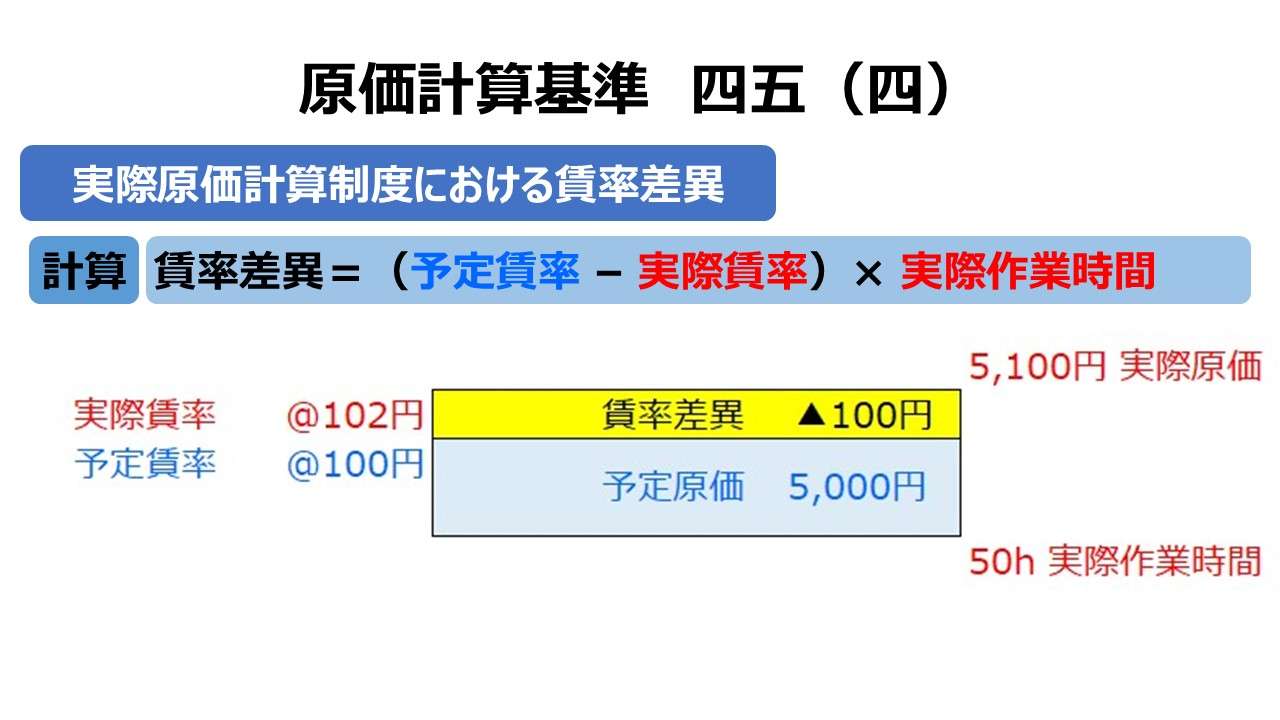

(五) 製造間接費配賦差異

製造間接費配賦差異とは、製造間接費を予定配賦率でもって製品に配賦することによって生ずる原価差異をいい、一期間におけるその製造間接費の配賦額と実際額との差額として算定する。

第四章 原価差異の算定および分析|原価計算基準

解説

製造間接費配賦差異の計算

実際原価計算制度における製造間接費配賦差異について、具体的計算方法は原価計算基準では示されていない。ただし、差異分析の前提として、「基準三三(六)部門間接費の配賦」を踏まえておく必要がある。

そこでは、予定製造間接費を単一基準配賦法で、または、予定製造変動費と予定製造固定費とを複数基準配賦法にて各製品に配賦する2つの配賦法が指示されている。

さらに、「基準三三(三)固定費・変動費区分配賦の原則」に則れば、複数基準配賦法の方を原則とすることが間接的に指示されている(ただし、積極的に単一配賦基準法が排除されているわけでもない)ことは留意しておく必要がある。

こちらは、標準原価計算における製造間接費の取り扱い規定だが、「基準四一(三)製造間接費の標準」にて、製造間接費予算額の設定方法の具体的方法として、❶固定予算、❷変動予算-実査法、❸変動予算-公式法 の3つが示されている。

予算額≒予定額 と置けば、ここで指示されている製造間接費予算額の設定方法がそのまま製造間接費予定配賦額としての設定方法として援用できる。

以上のことをまとめると、次のように実際原価計算における製造間接費の予定配賦パターンを整理できる。

| # | 配賦方法 | 予算制度 | 配賦対象額 | 実際発生額 の認識単位 |

|---|---|---|---|---|

| 1 | 単一基準配賦法 | 固定予算 | 予定配賦額 | 総額 |

| 2 | 予算許容額 | 総額 | ||

| 3 | 変動予算-実査法 | 予定配賦額 | 総額 | |

| 4 | 予算許容額 | 総額 | ||

| 5 | 複数基準配賦法 | 変動予算-公式法 | 予定配賦額 | 総額 |

| 6 | 変動費/固定費 | |||

| 7 | 予算許容額 | 総額 | ||

| 8 | 変動費/固定費 |

本章(解説パート)では、パターン1を用いて、製造間接費配賦差異の基本的性質、特に細分析する際の各種差異の意味合いについて、数値例を用いて詳解する。

設例にあたっての条件は次の通り。

基準操業度:500h

実際操業度:400h

総予算額:5,000円

実際発生額:5,200円

また、作表上のルールとして、予定値は青色、実績値は赤色、正常/基準値は緑色を用いる。正常/基準値が予算許容値と異なる場合、予算許容値にはオレンジ色を適用する。

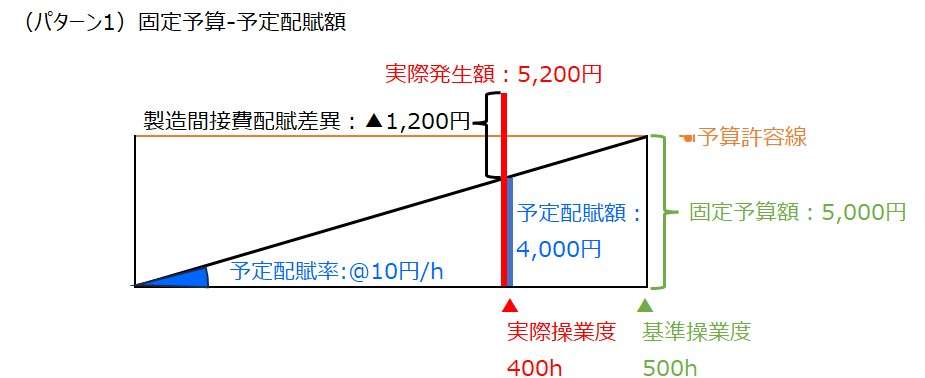

(パターン1)固定予算-予定配賦額

パターン1は、極シンプルに固定予算に基づく予定配賦額のみを各製品に配賦するケースである。

製造間接費配賦差異 = 予定配賦額 - 実際発生額

製造間接費配賦差異 = 予定配賦率 × 実際操業度 - 実際発生額

製造間接費配賦差異= @10円/h × 400h - 5,200円 = 4,000円 - 5,200円 = ▲1,200円

差異分析における細分析は、予算差異と操業度差異とに分けられる。

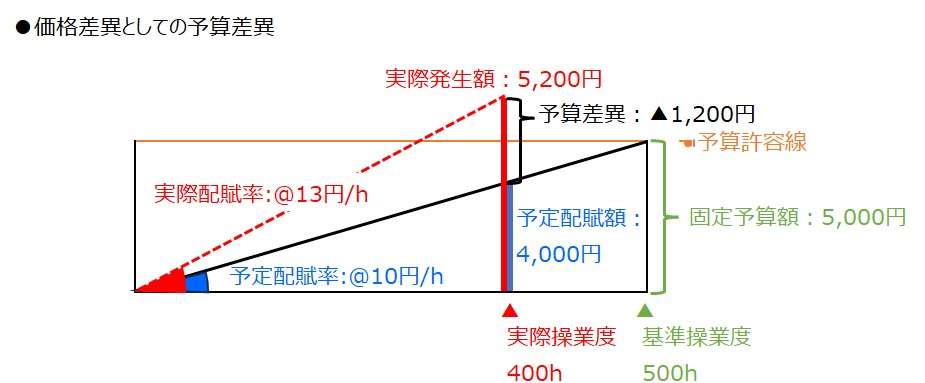

予算差異は、価格差異(単価差異)の一種であり、一義的には、予定配賦率(≒予算配賦率、基準配賦率)と実際配賦率の差異から計算される。

製造間接費予算差異 = (予定配賦率 - 実際配賦率) × 実際操業度

製造間接費予算差異= (@10円/h - @13円/h) × 400h = @▲3円/h × 400h = ▲1,200円

操業度差異は、数量差異の一種であり、一義的には、基準操業度(=予算操業度)と実際操業度の差異から計算される。

製造間接費操業度差異 = 予定配賦率 ×(実際操業度 - 基準操業度)

製造間接費操業度差異= @10円/h ×(400h - 500h)= @10円/h × ▲100h = ▲1,000円

これら2つの差異の内、操業度差異にあたる部分が二重計算になっている。計算式からは当然の帰結なのだが、実際配賦率と予定配賦率の差異には、操業度不足に起因するものも含まれているからである。

つまり、広義の予算差異から操業度差異を取り出して分別しておくために、予算差異の方を、実績配賦率と予定配賦率の差分として捉えるのではなく、実績配賦率と基準配賦率(≒予算配賦率、正常配賦率)の差分として捉え直せば、これら2つの差異が丁度、実際配賦率と基準配賦率による価格差異としての予算差異、実際操業度と基準操業度による数量差異としての操業度差異としてきれいに製造間接費配賦差異の内訳情報という形式で整理することが可能になるのである。

これを踏まえて、改めて製造間接費予算差異を計算する際、予算差異については、価格差異(単価差異)としての性質である配賦率差異(レート差異)に基づく計算ルールより、実際発生額と予算許容額(≒基準操業度における予定配賦額)の差分という意味付けが優先することから、次の計算方式の方が手っ取り早くなる。

(狭義の)製造間接費予算差異 = 予算許容額 - 実際発生額

製造間接費予算差異= 5,000円 - 5,200円 = ▲200円

実際発生額を変動費/固定費とに分別するケースでは、変動費について、予算許容額を計算する際、再び配賦率概念が登場し、(予定変動費配賦率 - 実際変動費配賦率)× 実際操業度 の計算が復活する。変動費についての予算許容額は、変動費線そのものであるためだ。それゆえ、予算差異の基本的性質から、価格差異(単価差異)の意味合いが完全に失われているわけではない。ややこしい。

このことから、特にパターン1に見られるような、固定予算ベースで製造間接費配賦差異を分析する場合、特段、価格差異と数量差異といった性質の違いを意識しなければ、単純な金額データのみで差異計算することが可能である。

ややアカデミックな差異分析の基本的性質の理解より、手っ取り早く計算結果を知りたい場合において、実務的手法として、また便法として、とても重宝する。予定と実績の間に予算許容額(ここでは固定予算額)をサンドイッチすればよいだけだから覚えやすくもある。

製造間接費配賦差異 = 予定配賦額 - 実際発生額

製造間接費配賦差異 =(予定配賦額 - 固定予算額)+(固定予算額 - 実際発生額)

製造間接費配賦差異 =(4,000円 - 5,000円)+(5,000円 - 5,200円)= ▲1,000円 + ▲200円

製造間接費配賦差異 =操業度差異 + 予算差異 = ▲1,000円 + ▲200円 = ▲1,200円

- 製造間接費配賦差異=予定配賦率 × 実際操業度 - 実際発生額 = 広義の予算差異

- 製造間接費配賦差異={(予定配賦率 × 実際操業度) - 予算許容額} + (予算許容額 - 実際発生額)

- 製造間接費配賦差異=操業度差異 + (狭義の)予算差異

ポイント

パターン別の製造間接費配賦差異の処理

ここでは、残りのパターン2からパターン8までの製造間接費の配賦パターンについて、細分析の現出の違いに焦点を当てて見ていくことにする。

設例にあたっての条件は次の通り。

基準操業度:500h

実際操業度:400h

総予算額:5,000円

内、変動費予算額:3,000円

内、固定費予算額:2,000円

実際発生額:5,200円

内、変動費発生額:3,100円

内、固定費発生額:2,100円

(パターン2)固定予算-予算許容額

製造間接費を配賦するにあたり、特に、固定費について、「製造間接費正常配賦の理論(theory of normal burden)」を通そうとすれば、配賦対象金額は、自ずと予算許容額となる。

であれば、予定配賦額が別途分かっていれば、操業度差異の金額把握はできるものの、最早、操業度差異は配賦差異として認識されず、予算差異だけが認識される。

製造間接費配賦差異 = 予算許容額 - 実際発生額 = 予算差異

製造間接費配賦差異 = 5,000円 - 5,200円 = ▲200円

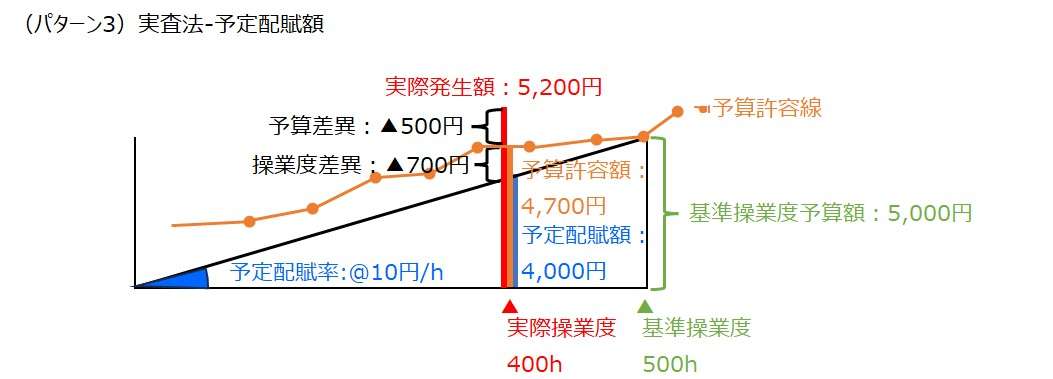

(パターン3)実査法-予定配賦額

実査法は変動予算が前提である予算制度だが、固定予算と同様、単一基準配賦法を採る限り、固定予算と同様の差異分析フォーマットとなる。

ただし、実査法に則って、その時々の操業度に対応した予算許容額を求める一手間が増えることになる。

実査法のデータから、下記テーブル情報が得られている。

| 予定操業度 | 予算許容額 |

|---|---|

| 380h | 4,600円 |

| 420h | 4,800円 |

| 460h | 4,900円 |

この時、補間法により、操業度が400h時の予算許容額は、

\( \displaystyle \bf 予算許容額(400h)= 4,600円+(4,800円-4,600円)\times\frac{400h – 380h}{420h – 380h} = 4,700円 \)

となるから、

製造間接費配賦差異 = 予定配賦額 - 実際発生額

製造間接費配賦差異 =(予定配賦額 - 予算許容額)+(予算許容額 - 実際発生額)

製造間接費配賦差異 =(4,000円 - 4,700円)+(4,700円 - 5,200円)= ▲700円 + ▲500円

製造間接費配賦差異 =操業度差異 + 予算差異 = ▲700円 + ▲500円 = ▲1,200円

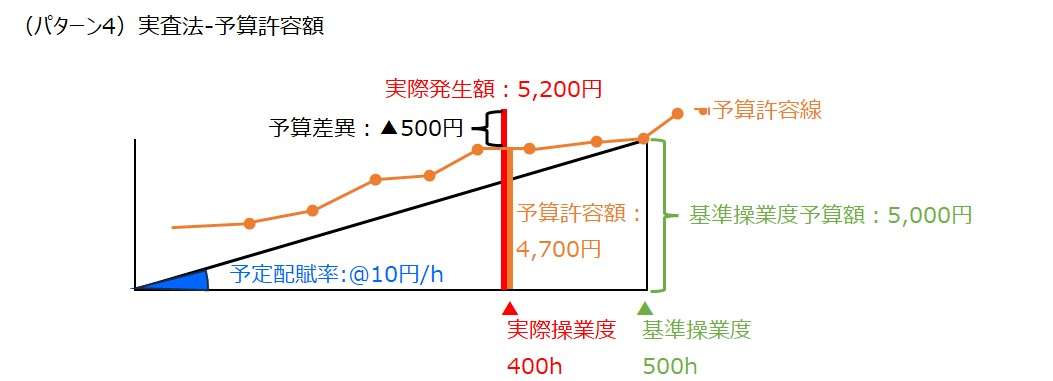

(パターン4)実査法-予算許容額

固定予算の場合と同様に、予定配賦額が別途分かってさえいれば、操業度差異の金額把握はできるものの、最早、操業度差異は配賦差異として認識されず、予算差異だけが認識される。

製造間接費配賦差異 = 予算許容額 - 実際発生額 = 予算差異

製造間接費配賦差異 = 4,700円 - 5,200円 = ▲500円

しかしながら、固定予算とは異なり、実査法は変動予算の一種であるから、その時の操業度における変動予算を踏まえることができるという意味において、パターン3の予定配賦額より、このパターン4の予算許容額を採用する方が、実査法の本来の趣旨に合致するといえる。

(パターン5)公式法-予定配賦額-総額方式

このパターンは、公式法による変動予算を採用し、配賦対象金額は予定配賦額となる。ここでの総額方式とは、実績値の集計が変動費/固定費の識別がされずに、製造間接費の総額でしか把握しない(できない)ケースに相当する。

これは、固変分解の基準に「勘定科目精査法」を用いずに、「最小二乗法」や「高低点法」などを採用した場合に起こり得る。

予算や予定配賦額を決める際には、変動費と固定費の区別をつけるのだが、実績値の集計時には、敢えて固変分解しないか、固変分解する前に差異分析を実施する場合に採用される差異分析パターンである。

これは、予算精度を高めるために、固変分解を実施したうえで予算許容額を求めることに狙いがあり、予実差異分析において、予算差異を変動費と固定費の別にすることに意義を見出さない企業が採用するパターンのひとつである。

予算差異は、予算額(≒予定額)より実績額が上回る、つまり予算より多くの金額を費消することに留意するものであって、勘定科目ごとの予算設定値を閾値として管理されるべきものという考え方が基底にある。

予算差異を勘定科目より粗い識別単位である変動費と固定費の別々にわざわざ集計し直すことに意義を見出さない企業なら、予算差異は勘定科目別と、製造間接費全体という2レベルの管理で十分という考え方にも一理ある。

予算設定(予定設定)単位と、実績収集単位が不一致となるため、差異分析フレームワークの設計上、またはレポートの見掛け上、不格好できれいに一致させたくなるかもしれないが、実務上でも散見されるし、会計系資格試験の計算問題でも、このパターンの出題が少なからずあったりするから、完全に無視するわけにもいかない。

2つの見方(変動費/固定費と、予算許容額)が混在するため、このパターン5とパターン7の解法はいくらか複雑になる。

変動費の予定配賦額と予算許容額が同額となることを承知で固定費と同様の式展開をしようとすれば、

製造間接費配賦差異 = 予定配賦額 - 実際発生額

製造間接費配賦差異 =(予定配賦額 - 予算許容額)+(予算許容額 - 実際発生額)

製造間接費配賦差異 ={(変動費予定配賦額 - 変動費予算許容額)+(固定費予定配賦額 - 固定費予算許容額)}+(予算許容額 - 実際発生額)

製造間接費配賦差異 =[{(@6円/h × 400h)-(@6円/h × 400h)}+{(@4円/h × 400h)- 2,000円}]+[{(@6円/h × 400h)+2,000円}- 5,200円]

製造間接費配賦差異 ={(2,400円 - 2,400円)+(1,600円- 2,000円)}+{(2,400円 + 2,000円)- 5,200円}

製造間接費配賦差異 =(0円 + ▲400円)+(4,400円 - 5,200円)= ▲400円 + ▲800円

製造間接費配賦差異 = 操業度差異 + 予算差異 = ▲400円 + ▲800円 = ▲1,200円

となる。

一方で、総額方式ゆえに、予算差異は総額で計算し、操業度差異のみ固定費だけで算出してしまおうとする場合、

製造間接費配賦差異 = 予定配賦額 - 実際発生額

製造間接費配賦差異 =(予定配賦額 - 予算許容額)+(予算許容額 - 実際発生額)

製造間接費配賦差異 =(固定費予定配賦額 - 固定費予算許容額)+(予算許容額 - 実際発生額)

製造間接費配賦差異 ={(@4円/h × 400h)- 2,000円}+[{(@6円/h × 400h)+2,000円}- 5,200円}]

製造間接費配賦差異 =(1,600円- 2,000円)+{(2,400円 + 2,000円)- 5,200円}

製造間接費配賦差異 = ▲400円 +(4,400円 - 5,200円)= ▲400円 + ▲800円

製造間接費配賦差異 = 操業度差異 + 予算差異 = ▲400円 + ▲800円 = ▲1,200円

となる。

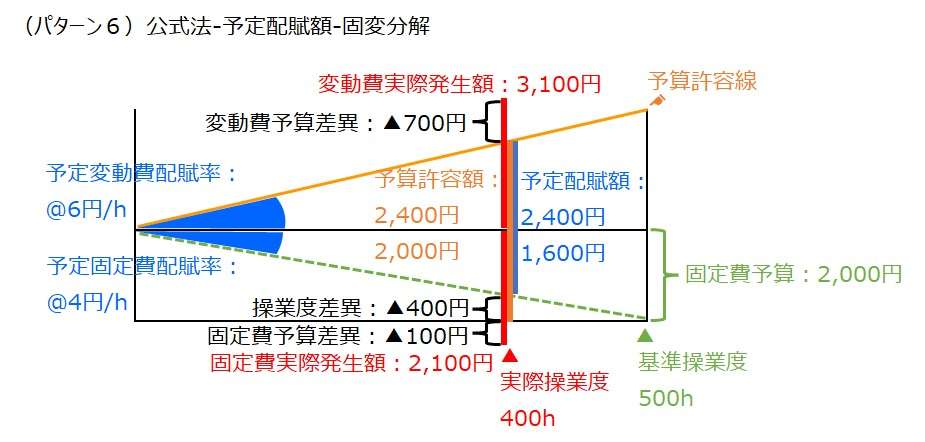

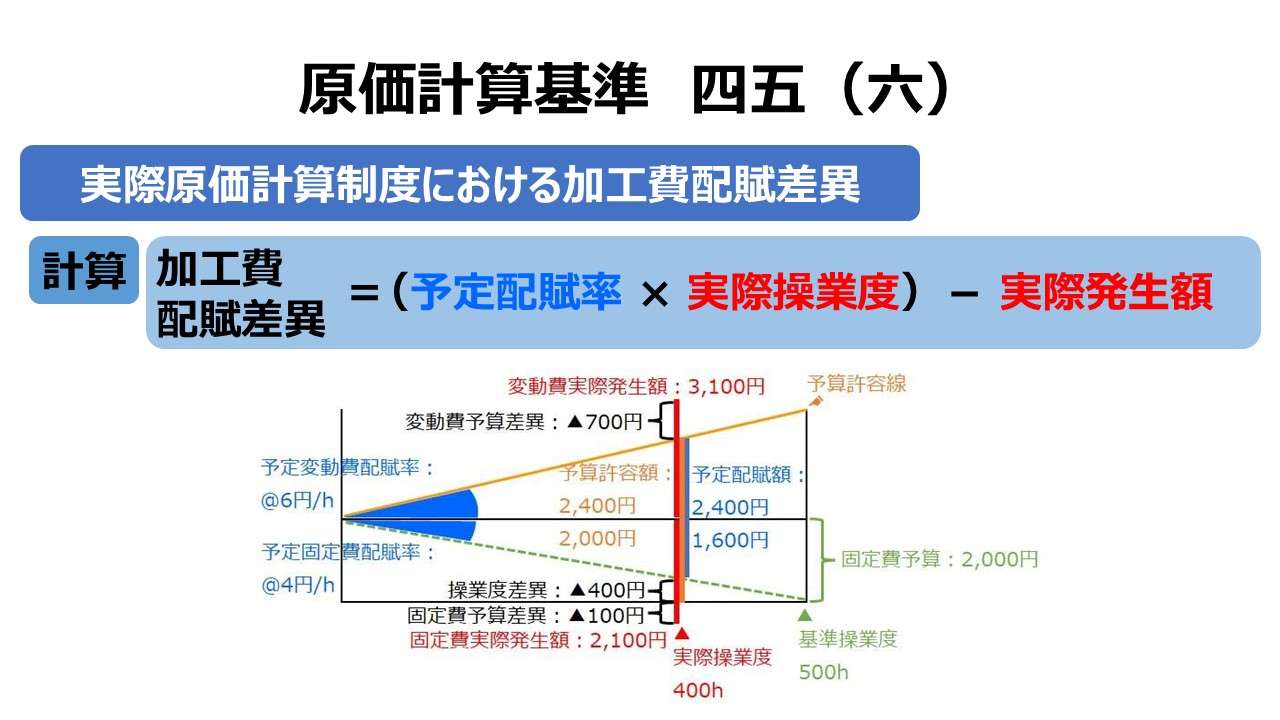

(パターン6)公式法-予定配賦額-固変分解

このパターンは、公式法による変動予算を採用し、配賦対象金額は予定配賦額となる。パターン5との違いは、実績値についても固変分解される点にある。これにより、予算差異についても変動費と固定費の別々に把握される利点が増える。

それは同時に、実績値についても固変分解を実施する必要があるということと裏腹であることは承知しておきたい。

管理項目が増えるものの、予実共に対照関係が維持されるので、配賦差異の計算式の展開はパターン5に比べていささか楽になる。

製造間接費配賦差異 = 予定配賦額 - 実際発生額

製造間接費配賦差異 =(予定配賦額 - 予算許容額)+(予算許容額 - 実際発生額)

変動製造間接費配賦差異 =(変動費予定配賦額 - 変動費予算許容額)+(変動費予算許容額 - 変動費実際発生額)

変動製造間接費配賦差異 ={(@6円/h × 400h) -(@6円/h × 400h)}+{(@6円/h × 400h)- 3,100円}= 0円 + ▲700円

変動製造間接費配賦差異 = 変動製造間接費予算差異 = ▲700円

固定製造間接費配賦差異 =(固定費予定配賦額 - 固定費予算許容額)+(固定費予算許容額 - 固定費実際発生額)

固定製造間接費配賦差異 ={(@4円/h × 400h) -(@4円/h × 500h)}+{(@4円/h × 500h)- 2,100円}= (1,600円 - 2,000円)+(2,000円 - 2,100円)= ▲400円 + ▲100円

固定製造間接費配賦差異 = 固定製造間接費操業度差異 + 固定製造間接費予算差異 = ▲400円 + ▲100円 = ▲500円

製造間接費配賦差異 = 操業度差異 + 固定費予算差異 + 変動費予算差異 = ▲400円 + ▲100円 + ▲700円 = ▲1,200円

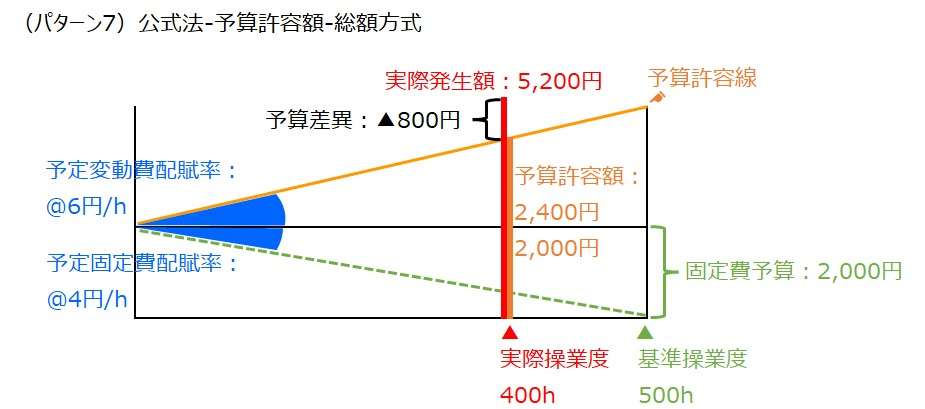

(パターン7)公式法-予算許容額-総額方式

パターン7の論点は、パターン5が凡そカバーしている。加えるならば、パターン2とパターン4との共通事項として、操業度差異が配賦対象金額に含まれるために、差異分析の計算結果としては現出しない点のみだ。

製造間接費配賦差異 = 予算許容額 - 実際発生額

製造間接費配賦差異 =(変動費予算許容額 + 固定費予算許容額)- 実際発生額)

製造間接費配賦差異 ={(@6円/h × 400h)+(@4円/h × 500h)}- 5,200円

製造間接費配賦差異 =(2,400円 + 2,000円)- 5,200円 = ▲800円

製造間接費配賦差異 = 予算差異 = ▲800円

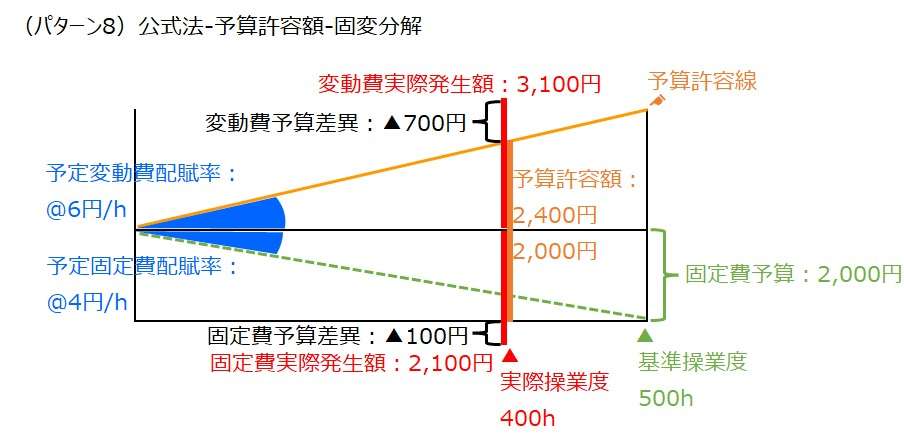

(パターン8)公式法-予算許容額-固変分解

これは、操業度差異が差異分析では現出せずに、予算差異が変動費と固定費に分別されるパターンである。

製造間接費配賦差異 = 予算許容額 - 実際発生額

製造間接費配賦差異 =(変動費予算許容額 + 固定費予算許容額)- (変動費実際発生額 + 固定費実際発生額)

製造間接費配賦差異 =(変動費予算許容額 - 変動費実際発生額)+ (固定費予算許容額- 固定費実際発生額)

製造間接費配賦差異 ={(@6円/h × 400h)- 3,100円}+{(@4円/h × 500h)- 2,100円)

製造間接費配賦差異 =(2,400円- 3,100円)+(2,000円- 2,100円)= ▲700円 + ▲100円

製造間接費配賦差異 = 変動費予算差異 + 固定費予算差異 = ▲700円 + ▲100円 = ▲800円

まとめ

ここまで検討してきた細分析項目について一覧表に加筆・再整理したものをここに再掲する。

| # | 配賦方法 | 予算制度 | 配賦対象額 | 実際発生額 の認識単位 | 計算される細分析項目 |

|---|---|---|---|---|---|

| 1 | 単一基準配賦法 | 固定予算 | 予定配賦額 | 総額 | 操業度差異、予算差異 |

| 2 | 予算許容額 | 総額 | 予算差異 | ||

| 3 | 変動予算-実査法 | 予定配賦額 | 総額 | 操業度差異、予算差異 | |

| 4 | 予算許容額 | 総額 | 予算差異 | ||

| 5 | 複数基準配賦法 | 変動予算-公式法 | 予定配賦額 | 総額 | 操業度差異、予算差異 |

| 6 | 変動費/固定費 | 操業度差異、固定費予算差異、変動費予算差異 | |||

| 7 | 予算許容額 | 総額 | 予算差異 | ||

| 8 | 変動費/固定費 | 固定費予算差異、変動費予算差異 |

- 予実共に固変分解されれば、予算差異は、変動費予算差異と固定費予算差異に分別される

- 予算許容額を配賦対象に選べば、操業度差異は差異分析では現出しなくなる

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント