原文

実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。

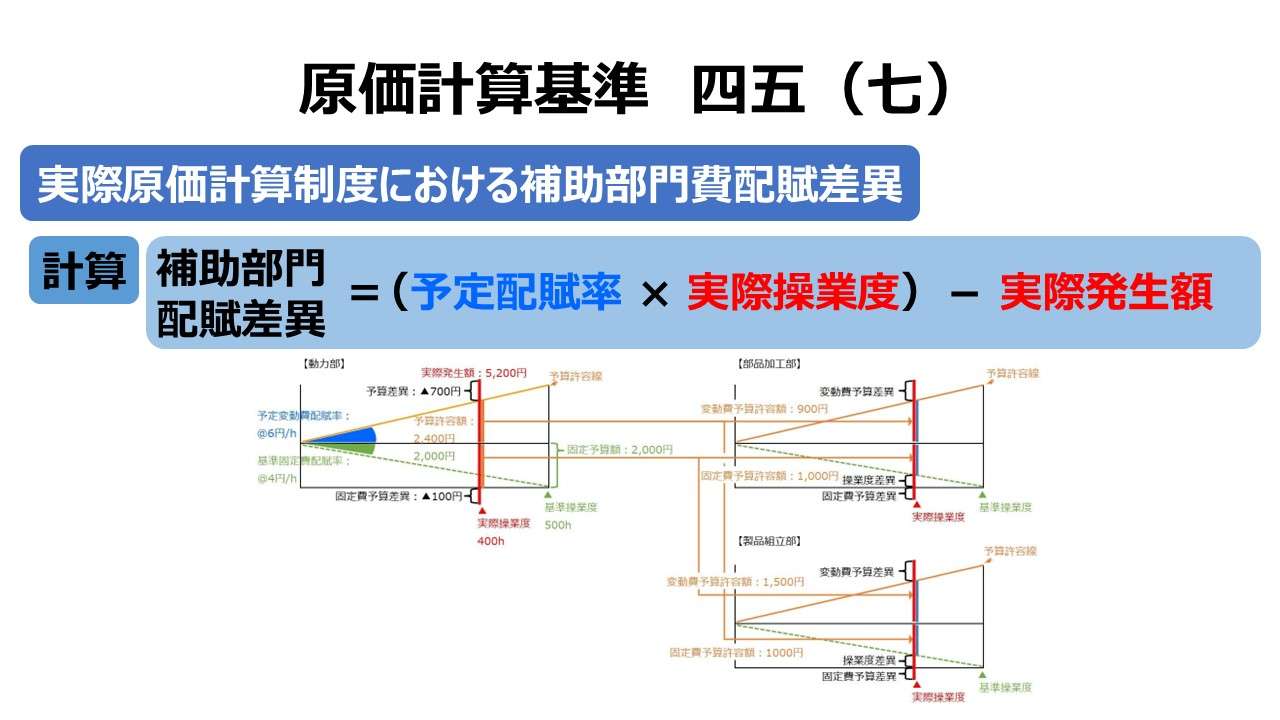

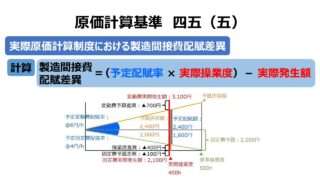

(七) 補助部門費配賦差異

補助部門費配賦差異とは、補助部門費を予定配賦率をもって製品部門に配賦することによって生ずる原価差異をいい、一期間におけるその補助部門費の配賦額と実際額との差額として算定する。

第四章 原価差異の算定および分析|原価計算基準

解説

補助部門費の配賦計算の位置づけ

「基準一八(二)部門費の第2次集計」にあるように、補助部門費を製造部門へ配賦するのは、部門別計算において第2次集計と呼ばれる必須のステップに位置付けられている。

「基準三三(二)予定配賦の原則」は、あくまで個別原価計算における製造間接費の予定配賦を原則とする旨を規定する条文である。これが、個別原価計算のみにとどまらず、総合原価計算を含めた製造間接費の製品別配賦の原則ルールとみなされている。

よって、加工費配賦もこのルールに包含されると考えられるし、「基準三四 加工費の配賦」により、製造間接費の配賦に準じた計算処理がなされるべきとの指示もある。

しかしながら、補助部門費について予定配賦を具体的に指示する規定は、「第三節 原価の部門別計算」内には見当たらない。それゆえ、この「基準四五(七)」が唐突に存在すること自体が、補助部門費の予定配賦を容認する重要な根拠となっていると一般には考えられている。

補助部門費配賦差異の計算

補助部門費は製造部門に配賦された後、製造間接費または加工費として製品に配賦されることになる。よって、費目としての性質と配賦差異の計算構造は、製造間接費や加工費と同等のものである、と考えるのが自然だ。

よって、下記に最もシンプルな単一配賦基準法の固定予算方式で計算された補助部門費の配賦差異の計算フォーミュラを提示する。

補助部門費配賦差異 = 予定配賦額 - 実際発生額

補助部門費配賦差異 = 予定配賦率 × 実際操業度 - 実際発生額

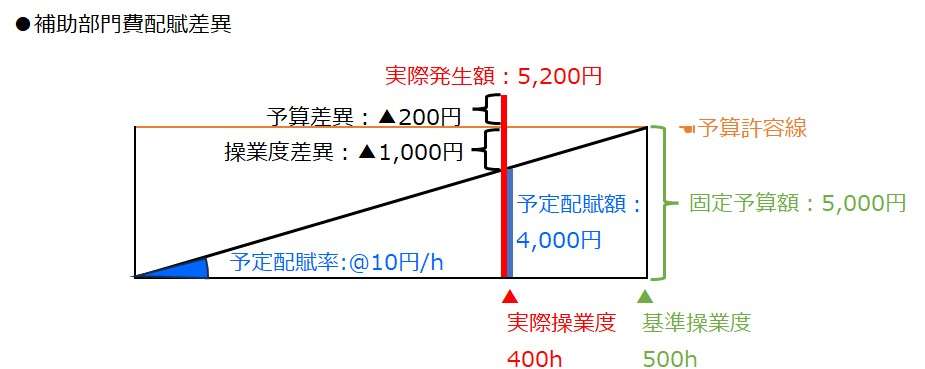

設例にあたっての条件を下記のように設定すると、

基準操業度:500h

実際操業度:400h

総予算額:5,000円

実際発生額:5,200円

補助部門費配賦差異= @10円/h × 400h - 5,200円 = 4,000円 - 5,200円 = ▲1,200円

補助部門費について、固定予算を想定すれば、次のように、補助部門費配賦差異を操業度差異と予算差異とに細分析することが可能となる。

補助部門費配賦差異 = 予定配賦額 - 実際発生額

補助部門費配賦差異 =(予定配賦額 - 固定予算額)+(固定予算額 - 実際発生額)

補助部門費配賦差異 =(4,000円 - 5,000円)+(5,000円 - 5,200円)= ▲1,000円 + ▲200円

補助部門費配賦差異 =操業度差異 + 予算差異 = ▲1,000円 + ▲200円 = ▲1,200円

予算差異は、予算設定された金額からの乖離幅から生じる。予算枠を超えて支出(予算<実績)すれば、不利差異としての予算差異が認識される。予算枠内で支出を抑えれば(予算>実績)、有利差異としての予算差異が認識される。

操業度差異は、予算設定時に設定された基準操業度からの乖離によって生じる。実際操業度が基準操業度に不足していれば(実際操業度<基準操業度)、操業度不足から来る不利差異として操業度差異が認識される。逆に、基準操業度を超える実際操業度を達成すれば(実際操業度>基準操業度)、超過操業度から来る有利差異として操業度差異が認識される。

- 補助部門費配賦差異=予定配賦率 × 実際操業度 - 実際発生額 = 広義の予算差異

- 補助部門費配賦差異={(予定配賦率 × 実際操業度) - 予算許容額} + (予算許容額 - 実際発生額)

- 補助部門費配賦差異=操業度差異 + (狭義の)予算差異

ポイント

補助部門費配賦差異の計算パターン

補助部門費の配賦差異の問題は、製造部門への配賦額の適切性の問題と裏腹の関係となっている。補助部門内で配賦差異として認識された金額は製造部門へ配賦されないし、配賦差異として認識されない金額はそのまま製造部門へ配賦される金額となるから当然のことだ。

これに、同一の補助部門から用役提供を受ける(サービスを受ける)製造部門間の適切な配賦方式の話が絡むから、同様の基本的性質を持つ製造間接費配賦差異と加工費配賦差異の問題より、補助部門費配賦差異の方が一層分析枠組みが複雑となる。

以下、補助部門費配賦差異の計算パターンとして、❶配賦方法、❷予算制度、❸配賦対象額、❹実際発生額の認識単位 の組み合わせを考える。

補助部門費特有の問題として、製造部門間の適正な配賦額負担の問題から、実際配賦額(実際発生額)の取り扱いが加わるため、これを❸の枠内で「実際配賦額」として取り込んで考察を加えることにする。それによって生じる冗長性(実際配賦額×変動予算-実査法など)は説明に直接関係しない範囲で排除した、トリム後の下記リストを用いる。

(項番「1」以降は、製造間接費配賦差異・加工費配賦差異と同じ)

| # | 配賦方法 | 予算制度 | 配賦対象額 | 実際発生額 の認識単位 | 計算される細分析項目 |

|---|---|---|---|---|---|

| 0 | 単一基準配賦法 | 固定予算 | 実際配賦額 | 総額 | なし |

| 0′ | 複数基準配賦法 | 変動予算-公式法 | 実際配賦額 | 変動費/固定費 | なし |

| 1 | 単一基準配賦法 | 固定予算 | 予定配賦額 | 総額 | 操業度差異、予算差異 |

| 2 | 予算許容額 | 総額 | 予算差異 | ||

| 3 | 変動予算-実査法 | 予定配賦額 | 総額 | 操業度差異、予算差異 | |

| 4 | 予算許容額 | 総額 | 予算差異 | ||

| 5 | 複数基準配賦法 | 変動予算-公式法 | 予定配賦額 | 総額 | 操業度差異、予算差異 |

| 6 | 変動費/固定費 | 操業度差異、固定費予算差異、変動費予算差異 | |||

| 7 | 予算許容額 | 総額 | 予算差異 | ||

| 8 | 変動費/固定費 | 固定費予算差異、変動費予算差異 |

設例

この設例は、補助部門である動力部が、2つの製造部門である部品加工部と製品組立部に用役提供を実施していることを前提にしている。

設例にあたって、補助部門費の諸条件は次の通り。

基準操業度:500h

実際操業度:400h

総予算額:5,000円

内、変動費予算額:3,000円

内、固定費予算額:2,000円

実際発生額:5,200円

内、変動費発生額:3,100円

内、固定費発生額:2,100円

補助部門費の配賦の諸条件は次の通り。

| 配賦対象部門 | 用役消費能力 (予算) | 実際用役消費量 (実績) |

|---|---|---|

| 部品加工部 | 250h | 150h |

| 製品組立部 | 250h | 250h |

| 合計 | 500h | 400h |

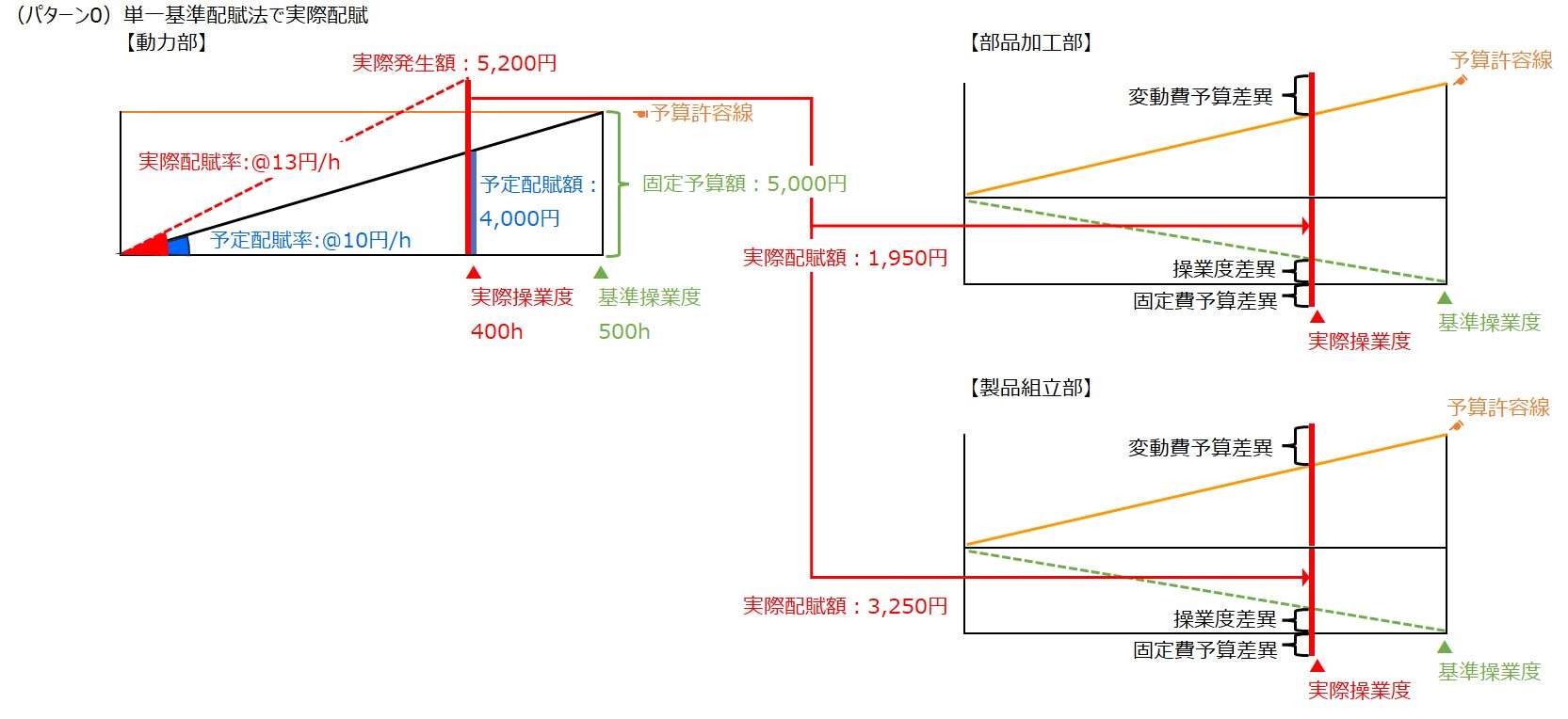

(パターン0)単一基準配賦法で実際配賦

これは、原価計算基準での原則を逸脱して、実際配賦するということだから、当然に配賦差異は一切発生しない。専ら、製造部門への配賦額の妥当性にだけ焦点が当たる。

製品組立部の部門長からすれば、動力部の用役提供量は予算と実績で変わらないのに、補助部門費の配賦額は予算より実績の方が750円も増加しているのは不合理だと考えるのは自然だ。

●製品組立部への配賦額

\( \displaystyle \bf 予定配賦額= 5,000円 \div (250h + 250h) \times 250h = 2,500円 \)

\( \displaystyle \bf 実際配賦額= 5,200円 \div (150h + 250h) \times 250h = 3,250円 \)

または、

\( \displaystyle \bf 予定配賦額= @10円/h \times 250h = 2,500円 \)

\( \displaystyle \bf 実際配賦額= @13円/h \times 250h = 3,250円 \)

注)上例では製造部門を変動費と固定費とに区分しているが、補助部門である動力部は固定予算として総額把握しかしていない。製造部門側の都合で勝手に補助部門費の配賦額を固変分解できないから、被配賦額は一括して固定費として受け入れている。

動力部における実際補助部門費の配分は以下の通り。

| 所属 | 属性 | 金額 |

|---|---|---|

| 動力部 | 補助部門費配賦差異 | 0円 |

| 部品加工部 | 実際配賦額 | 1,950円 |

| 製品組立部 | 実際配賦額 | 3,250円 |

| 実際発生額合計: | 5,200円 | |

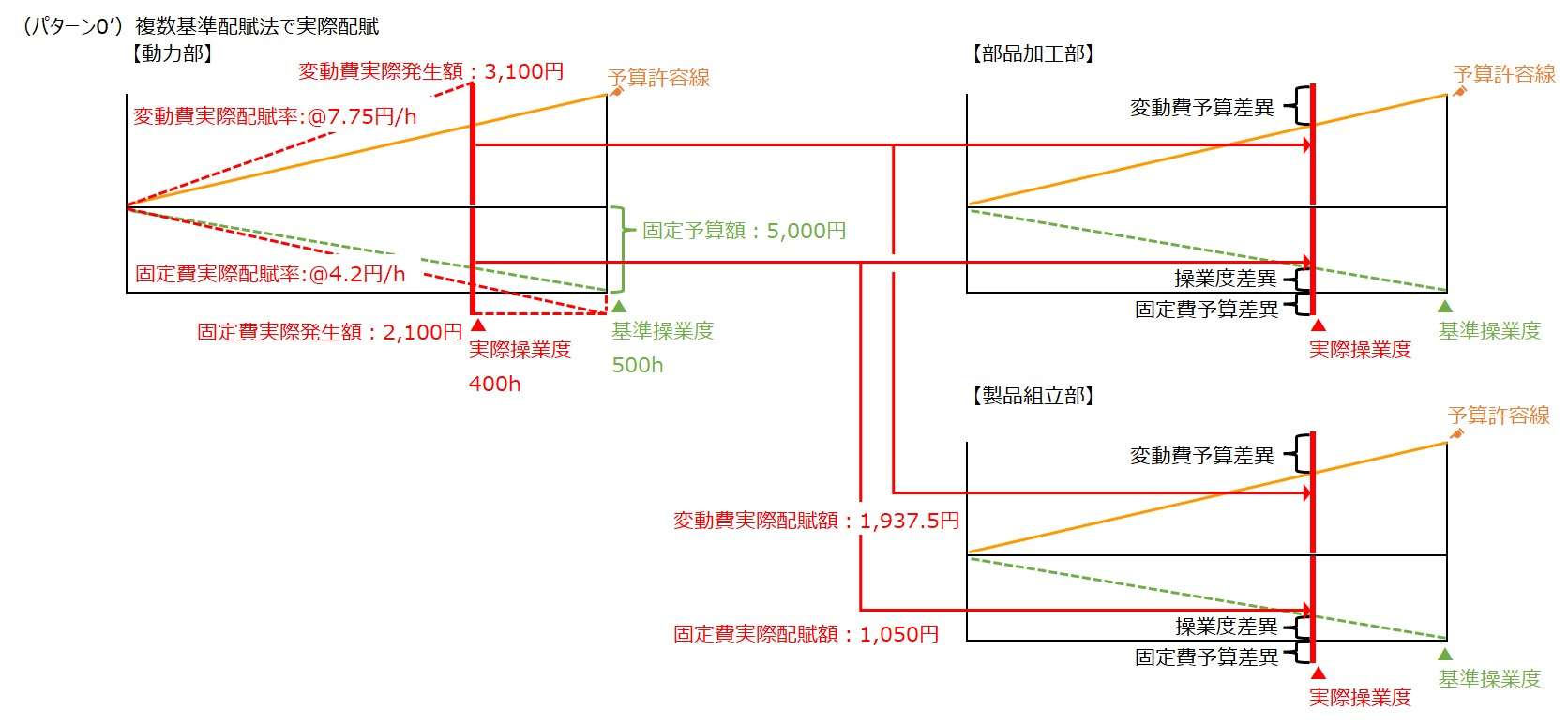

(パターン0’)複数基準配賦法で実際配賦

パターン0で、製品組立部の部門長が不当だと考える製品組立部が負担すべき動力部からの被配賦額が増加した一因に、予算設定値より部品加工部への用役提供度が減少したことが考えられる。

実際配賦における問題点の一つが、ある被配賦部門の用役提供度の変化が別の被配賦部門への配賦額に影響を及ぼしてしまうことである。

動力部における部門費管理を変動費と固定費とに区分すれば、変動費は実際用役消費量に基づき配賦され、固定費は、用役消費能力に基づき配賦することが可能になる。

変動費は動力部における用役提供活動量に応じて変化するものだから、これを被配賦部門への用役提供量の大小の変化に連動して配賦することは至って合理的である。

一方で、固定費は、動力部の用役提供量の大小を問わず、経営の構えとして、動力部を設置するだけで発生するコストの総体である。であるから、固定費は、そもそもの動力部設置の必要性の合計=被配賦部門の用役消費能力に応じて、被配賦門へ配賦されるのが妥当である。

ここから、単一基準配賦法より複数基準配賦法の方が望ましいという結論が導かれる。

●製品組立部への配賦額

\( \displaystyle \bf 変動費実際配賦額= 3,100円 \div (150h + 250h) \times 250h = 1,937.5円 \)

\( \displaystyle \bf 固定費実際配賦額= 2,100円 \div (250h + 250h) \times 250h = 1,050円 \)

または、

\( \displaystyle \bf 変動費実際配賦額= @7.75円/h \times 250h = 1,937.5円 \)

\( \displaystyle \bf 固定費実際配賦額= @4.2円/h \times 250h = 1,050円 \)

注)ここでの固定費の実際配賦率は、正常配賦率と呼んだ方が相応しい。用役消費能力基準とは、「製造間接費正常配賦の理論(theory of normal burden)」による正常生産量=基準操業度に基づく配賦基準値そのものであるからだ。

動力部における実際補助部門費の配分は以下の通り。

| 所属 | 属性 | 金額 | |

|---|---|---|---|

| 動力部 | 補助部門費配賦差異 | 0円 | |

| 部品加工部 | 変動費実際配賦額 | 1,162.5円 | |

| 固定費実際配賦額 | 1,050円 | ||

| 小計: | 2,212.5円 | ||

| 製品組立部 | 変動費実際配賦額 | 1,937.5円 | |

| 固定費実際配賦額 | 1,050円 | ||

| 小計: | 2,987.5円 | ||

| 実際発生額合計: | 5,200円 | ||

製品組立部への配賦額合計は、1937.5円+1,050円=2,987.5円と、パターン0の3,250円よりいくらかましになってきた。それでも、予定配賦率を設定したベースである予算額からは程遠い。

それは、動力部における原価管理活動の良否がそのまま製造部門へ転嫁されるという実際配賦の根本的な欠陥に起因するものである。動力部で発生する予算差異は、責任会計上のルールから、一義的には動力部の部門長の管理責任の範囲内となるべきだ。

それは(補助部門としての)動力部に残る補助部門費配賦差異の金額がゼロとなっていることからも明らかだ。

この実際配賦の問題点を解決するためには、パターン1以降で語られる予定配賦(予算許容額を含む)の方法を採用しなければならない。

予定配賦額=予算額は、そもそも、製品組立部が動力部を設立し、動力部からの用役提供を受ける際に両者間で取り交わした合意・約束そのものである。この基準で各部門は業績評価を受けるべきものなのだから。

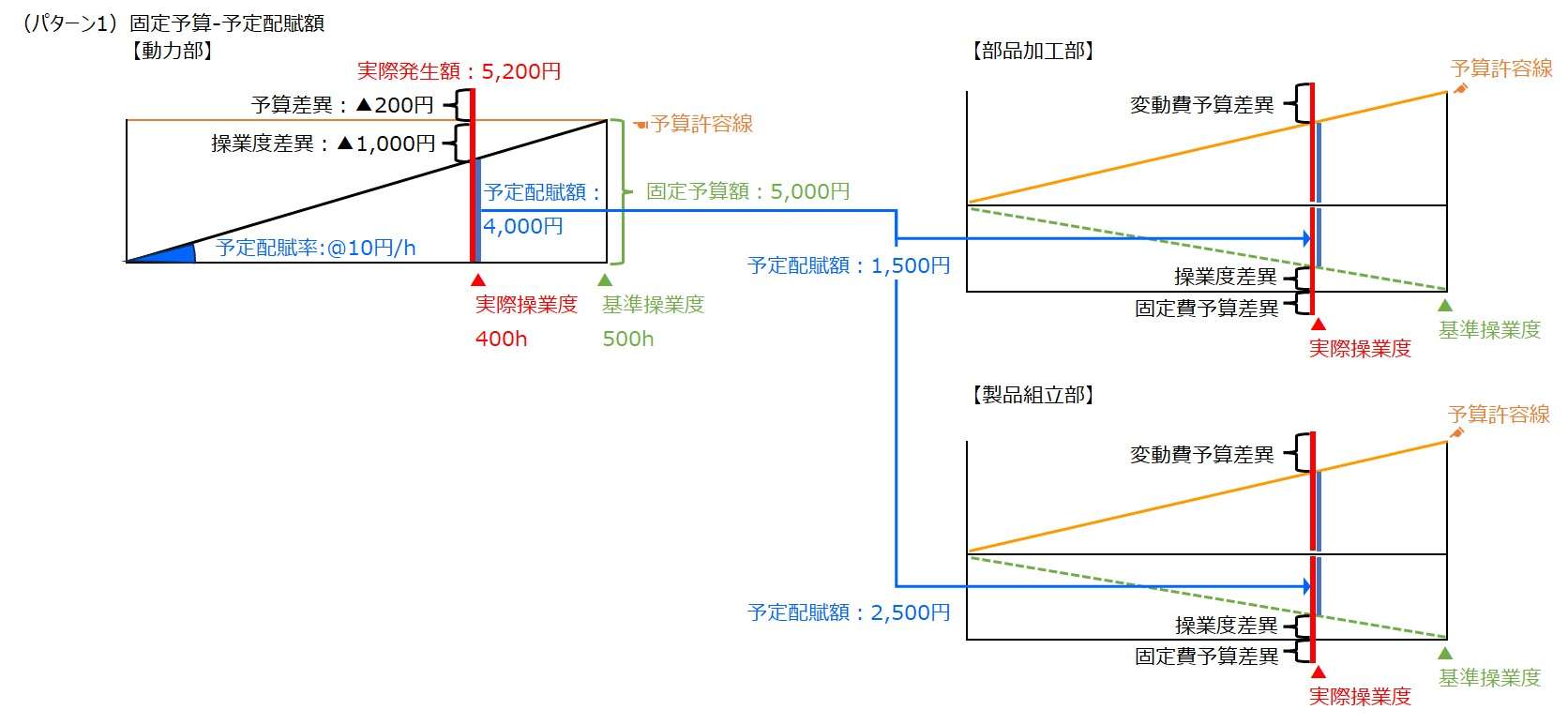

(パターン1)固定予算-予定配賦額

気を取り直して、ここから予定配賦による計算パターンを検討していく。論点をひとつずつ着実につぶしていきたいので、一部冗長な箇所もあるが、丁寧に順を追って説明していく。

パターン1は再び、固定予算のものを単一基準配賦法で配賦するところから始める。従前との相違は実際配賦ではなく、予定配賦である点だ。

補助部門費配賦差異 = 予定配賦額 - 実際発生額

補助部門費配賦差異 =(予定配賦額 - 固定予算額)+(固定予算額 - 実際発生額)

補助部門費配賦差異 =(4,000円 - 5,000円)+(5,000円 - 5,200円)= ▲1,000円 + ▲200円

補助部門費配賦差異 =操業度差異 + 予算差異 = ▲1,000円 + ▲200円 = ▲1,200円

部品加工部への予定配賦額 = @10円/h × 150h = 1,500円

製品組立部への予定配賦額 = @10円/h × 250h = 2,500円

動力部における実際補助部門費の配分は以下の通り。

| 所属 | 属性 | 金額 | |

|---|---|---|---|

| 動力部 | 予算差異 | ▲200円 | |

| 操業度差異 | ▲1,000円 | ||

| 補助部門費配賦差異: | ▲1,200円 | ||

| 部品加工部 | 予定配賦額 | 1,500円 | |

| 製品組立部 | 予定配賦額 | 2,500円 | |

| 実際発生額合計: | 5,200円 | ||

注)差異金額の▲は不利差異を意味し、予算額又は予定額を超過して発生した分だから、そのまま配賦額と足し算することで、その合計値が補助部門全体の実際発生額と一致する。

予定配賦額を用いることで、製造部門が補助部門の原価管理の良否、すなわち予算差異を過分に負担することが回避される。

製品組立部の部門長も予算通りの負担額となり、一見では問題が無いように感じられる。しかし、補助部門に残った操業度差異は、部品加工部への用役提供量が落ちたことが原因で発生したものだ。

補助部門たる動力部としては、予算通り、製造部門の要請を受けて用役提供できるように設備・人員を準備していた分が無駄になったうえ、己の会計責任まで問われることは見過ごせない。

この操業度差異は、応分に部品加工部が負担すべきである性質のものなので、予定配賦額を配賦するだけでは責任会計ルール上、不適切である。

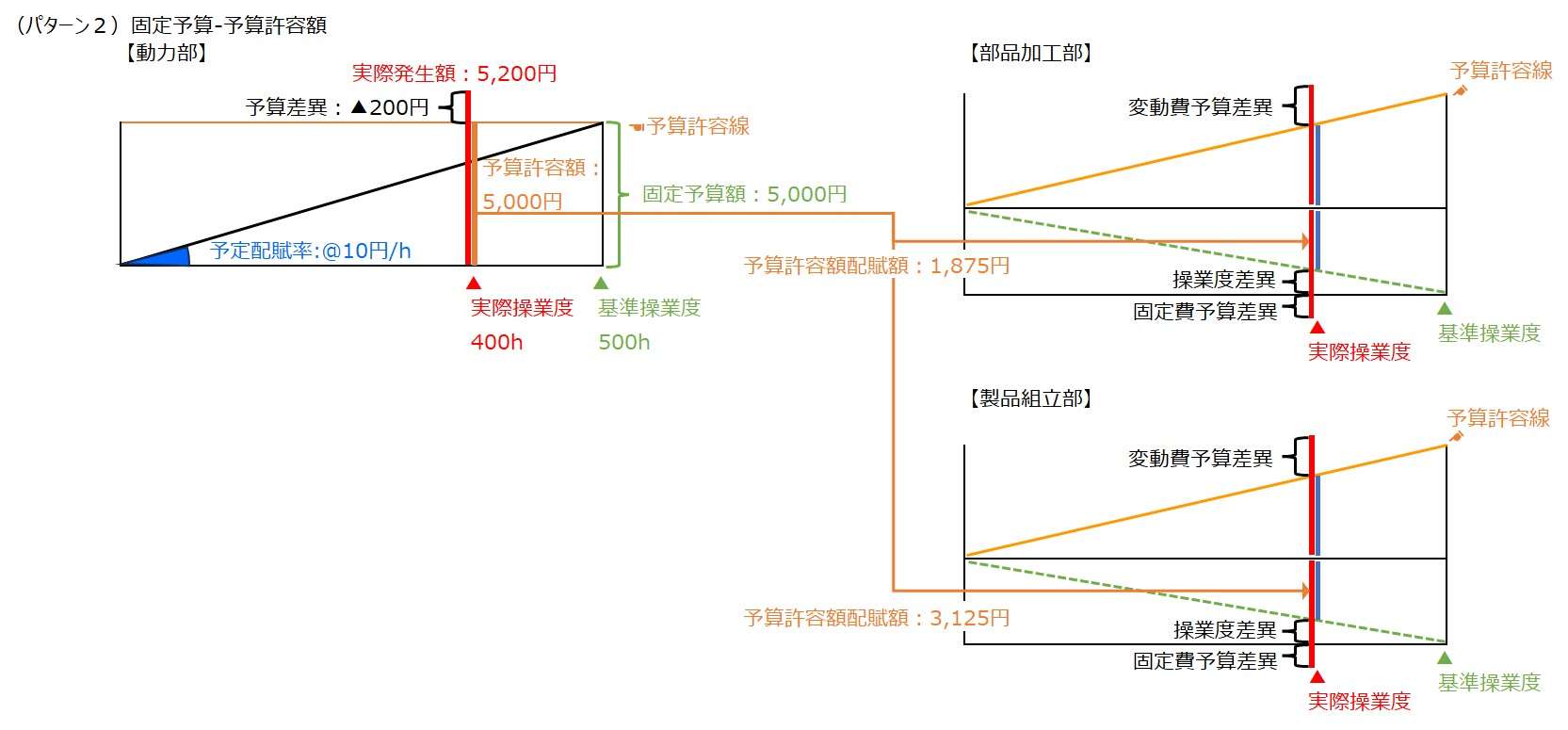

(パターン2)固定予算-予算許容額

パターン1での気づきから、予定配賦額の代わりに、操業度差異を補助部門に残さないように、予定配賦額の代わりに、予算許容額を製造部門に配賦する形式に代えてみる。

実際操業度(400h)というデータが厳然とあるから、これをベースに考えると、予算許容額の配賦基準は自ずと実際用役消費量を選ばざるを得ない。

配賦基準 = 5,000円 ÷ (150h + 250h) = @12.5円/h

補助部門費配賦差異 = 予算許容額 - 実際発生額 = 予算差異

補助部門費配賦差異 = 5,000円 - 5,200円 = ▲200円

部品加工部への予算許容額配賦額 = @12.5円/h × 150h = 1,875円

製品組立部への予算許容額配賦額 = @12.5円/h × 250h = 3,125円

動力部における実際補助部門費の配分は以下の通り。

| 所属 | 属性 | 金額 |

|---|---|---|

| 動力部 | 予算差異 | ▲200円 |

| 部品加工部 | 予算許容額配賦額 | 1,875円 |

| 製品組立部 | 予算許容額配賦額 | 3,125円 |

| 実際発生額合計: | 5,200円 | |

固定予算の場合、実際用役消費量で配賦率を計算するということは、予定配賦率のようにあらかじめ計算しておくことはできない。算出の必要がある都度計算するものだから、計算頻度・タイミングは実際配賦率のそれと同じである。

動力部にとって、自己で解決できない操業度差異の自部負担を免れる点では、一歩前進だが、実際用役消費量で配分された配賦額が、2つの製造部門間で適切に計算されたかについては疑問が残る。

我々はすでに、パターン0’で、複数基準配賦法の利点を知っているからだ。

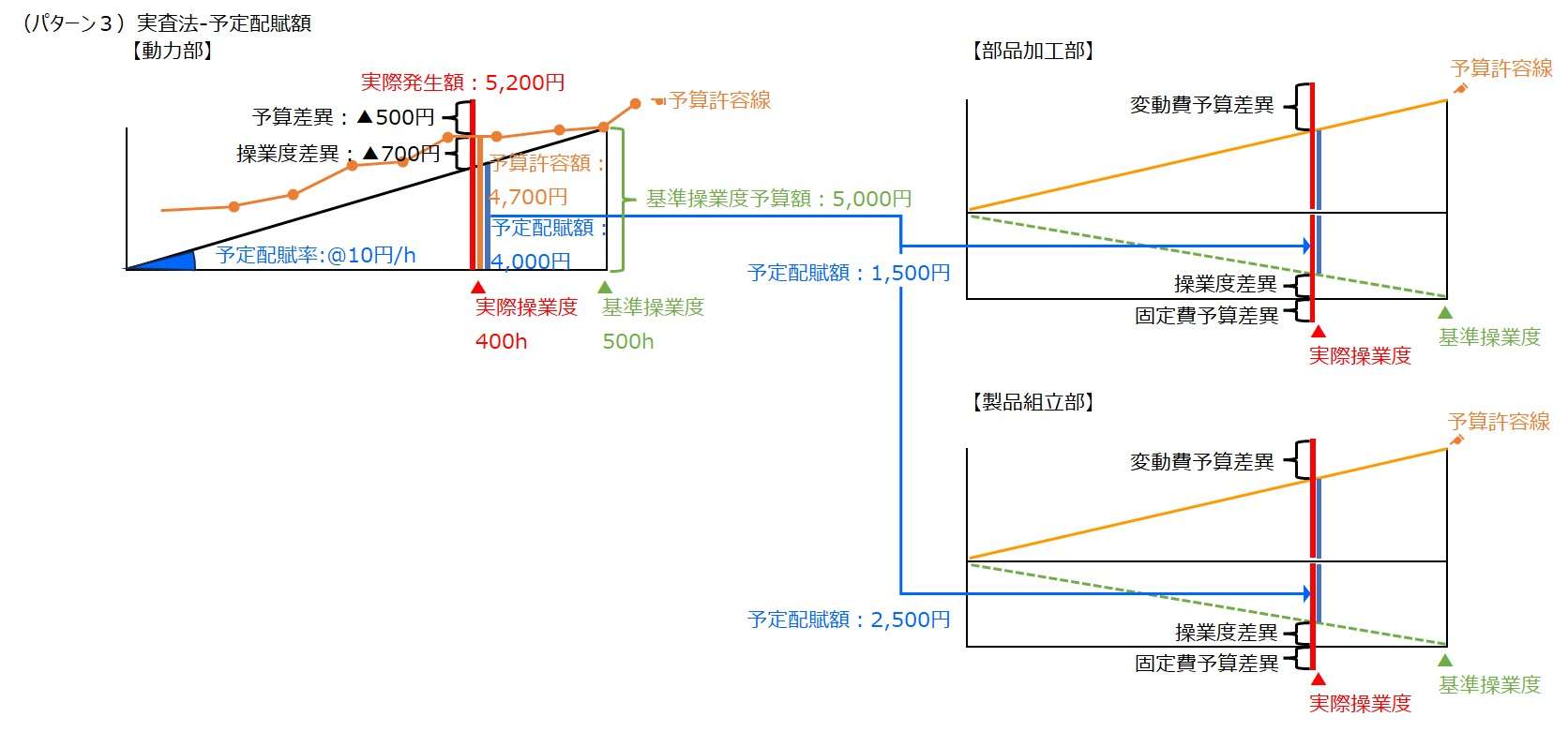

(パターン3)実査法-予定配賦額

今度は、変動予算-実査法の場合に、予定配賦額を用いたケースを考える。

予定配賦額を用いると決めてしまうと、せっかく実査法による変動予算を組んでいても、固定予算を組んだ場合と同じ予定配賦率を用いざるを得ない。そのため、差異分析から得られる情報も、配賦結果に関する功罪もパターン1と同様となる。

ただし、実査法に則って、その時々の操業度に対応した予算許容額を求める一手間が増えた分だけ、予算差異と操業度差異の内訳がより正確(実情をよりよく表す)となることが唯一の救いである。

実査法のデータから、下記テーブル情報が得られている。

| 予定操業度 | 予算許容額 |

|---|---|

| 380h | 4,600円 |

| 420h | 4,800円 |

| 460h | 4,900円 |

この時、補間法により、操業度が400h時の予算許容額は、

\( \displaystyle \bf 予算許容額(400h)= 4,600円+(4,800円-4,600円)\times\frac{400h – 380h}{420h – 380h} = 4,700円 \)

となるから、

補助部門費配賦差異 = 予定配賦額 - 実際発生額

補助部門費配賦差異 =(予定配賦額 - 予算許容額)+(予算許容額 - 実際発生額)

補助部門費配賦差異 =(4,000円 - 4,700円)+(4,700円 - 5,200円)= ▲700円 + ▲500円

補助部門費配賦差異 =操業度差異 + 予算差異 = ▲700円 + ▲500円 = ▲1,200円

部品加工部への予定配賦額 = @10円/h × 150h = 1,500円

製品組立部への予定配賦額 = @10円/h × 250h = 2,500円

動力部における実際補助部門費の配分は以下の通り。

| 所属 | 属性 | 金額 | |

|---|---|---|---|

| 動力部 | 予算差異 | ▲500円 | |

| 操業度差異 | ▲700円 | ||

| 補助部門費配賦差異: | ▲1,200円 | ||

| 部品加工部 | 予定配賦額 | 1,500円 | |

| 製品組立部 | 予定配賦額 | 2,500円 | |

| 実際発生額合計: | 5,200円 | ||

操業度差異が補助部門に残る点、単一基準配賦法の欠点である用役消費能力で固定費を配賦できない点、この2つの欠点を抱えることはパターン1と同じである。

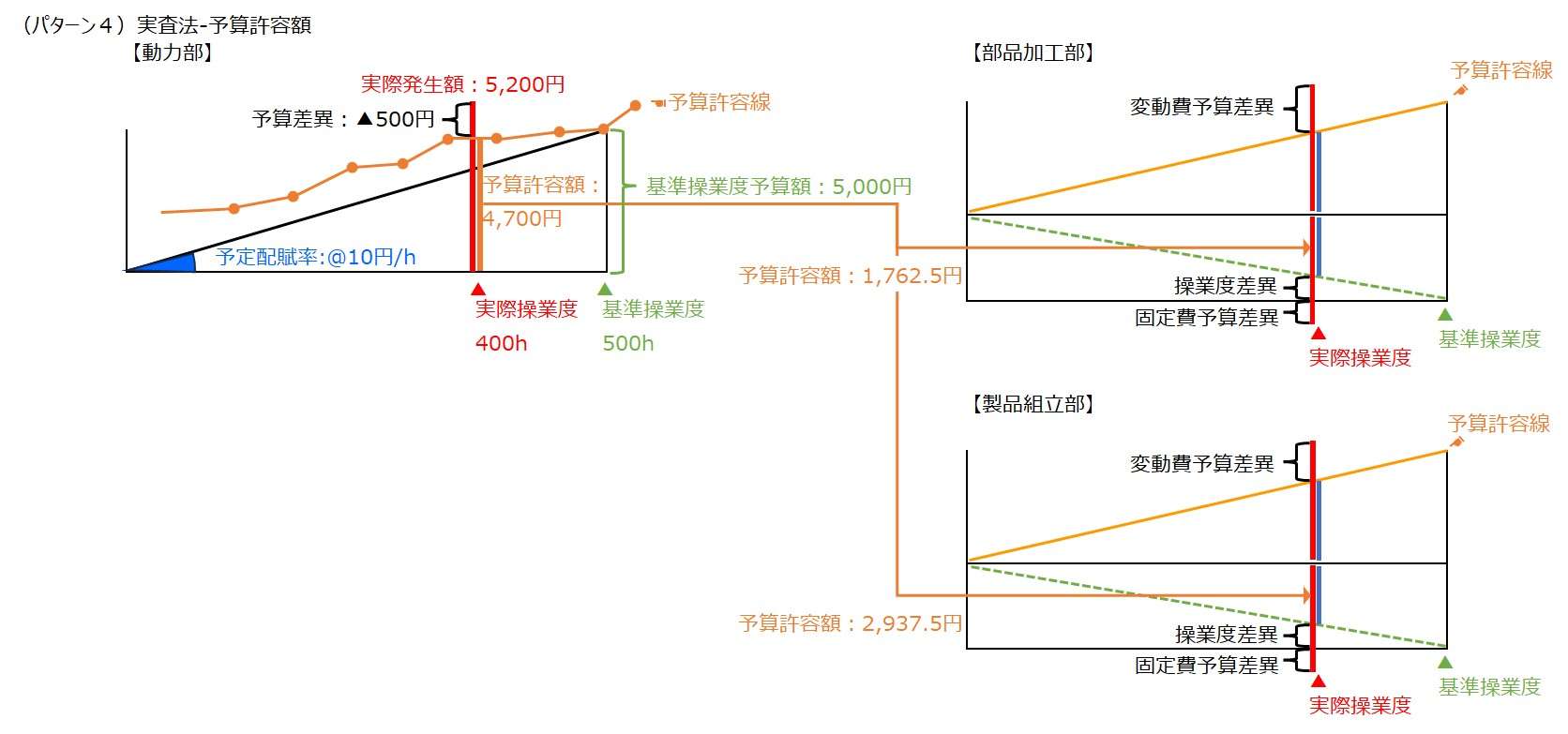

(パターン4)実査法-予算許容額

今度は、変動予算-実査法の場合に、操業度差異を補助部門に残さないように、予定配賦額の代わりに予算許容額を製造部門に配賦する形式に代えてみる。

固定予算とは異なり、実査法は変動予算の一種であるから、その時の操業度における変動予算を踏まえることができるという意味において、パターン3の予定配賦額より、このパターン4の予算許容額を採用する方が、実査法の本来の趣旨に合致するといえる。

予算許容額の配賦基準を実際用役消費量に求めると、

配賦基準 = 4,700円 ÷ (150h + 250h) = @11.75円/h

補助部門費配賦差異 = 予算許容額 - 実際発生額

補助部門費配賦差異 = 4,700円 - 5,200円 = ▲500円

補助部門費配賦差異 = 予算差異 = ▲500円

部品加工部への予算許容額配賦額 = @11.75円/h× 150h = 1,762.5円

製品組立部への予算許容額配賦額 = @11.75円/h × 250h = 2,937.5円

動力部における実際補助部門費の配分は以下の通り。

| 所属 | 属性 | 金額 |

|---|---|---|

| 動力部 | 予算差異 | ▲500円 |

| 部品加工部 | 予算許容額配賦額 | 1,762.5円 |

| 製品組立部 | 予算許容額配賦額 | 2,937.5円 |

| 実際発生額合計: | 5,200円 | |

動力部にとって、自己で解決できない操業度差異の自部負担を免れる点では一歩前進だが、実際用役消費量で配分された配賦額が、2つの製造部門間で適切に計算されたかについては疑問が残る。固定費については用役消費能力による配賦が望ましく、これは単一基準配賦法では解決できない問題だ。

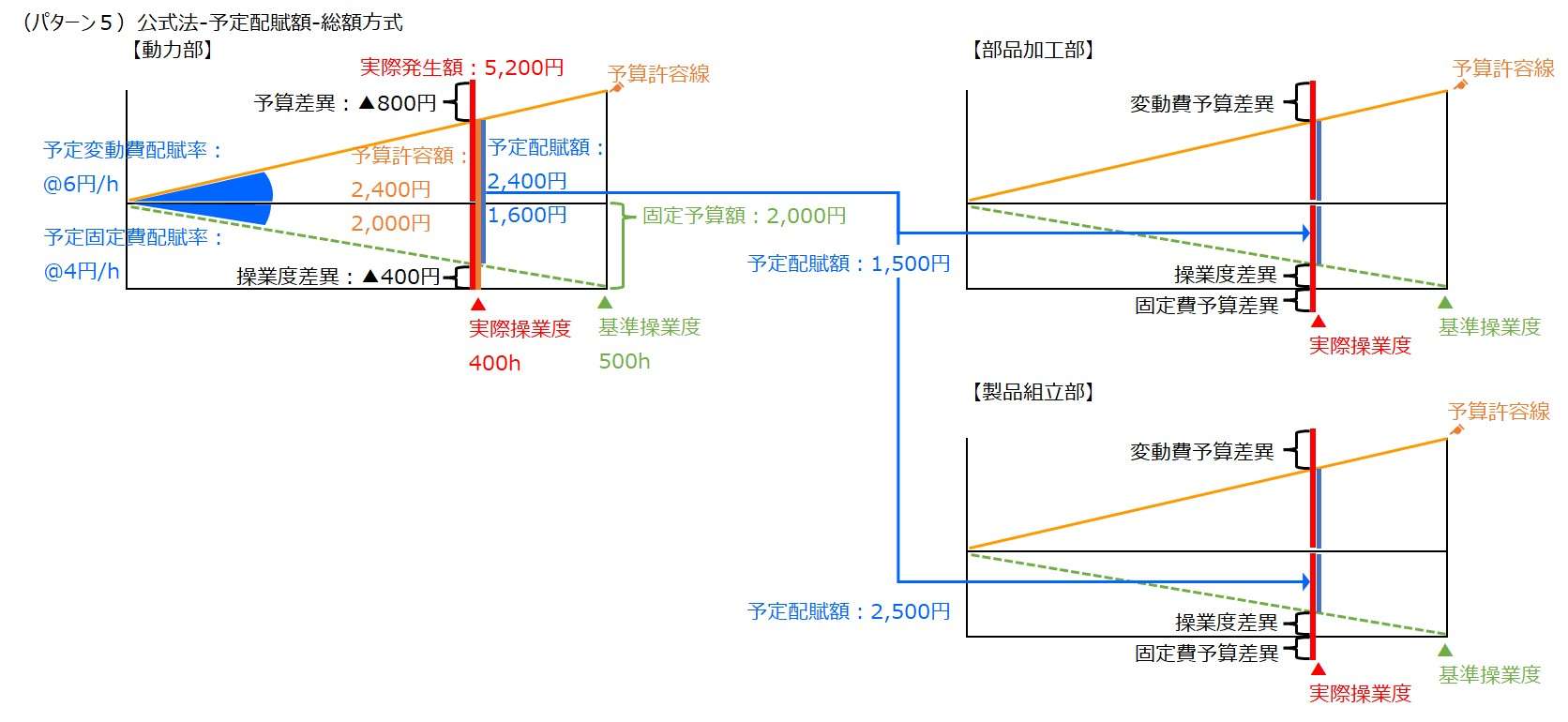

(パターン5)公式法-予定配賦額-総額方式

このパターンは、公式法による変動予算を採用し、配賦対象金額は予定配賦額となる。ここでの総額方式とは、実績値の集計が変動費/固定費の識別がなされずに、補助部門費としての総額でしか把握しない(できない)ケースに相当する。

変動費の予定配賦額と予算許容額が同額となることを承知で固定費と同様の式展開を施そうとすれば、

補助部門費配賦差異 = 予定配賦額 - 実際発生額

補助部門費配賦差異 =(予定配賦額 - 予算許容額)+(予算許容額 - 実際発生額)

補助部門費配賦差異 ={(変動費予定配賦額 - 変動費予算許容額)+(固定費予定配賦額 - 固定費予算許容額)}+(予算許容額 - 実際発生額)

補助部門費配賦差異 =[{(@6円/h × 400h)-(@6円/h × 400h)}+{(@4円/h × 400h)- 2,000円}]+[{(@6円/h × 400h)+2,000円}- 5,200円]

補助部門費配賦差異 ={(2,400円 - 2,400円)+(1,600円- 2,000円)}+{(2,400円 + 2,000円)- 5,200円}

補助部門費配賦差異 =(0円 + ▲400円)+(4,400円 - 5,200円)= ▲400円 + ▲800円

補助部門費配賦差異 = 操業度差異 + 予算差異 = ▲400円 + ▲800円 = ▲1,200円

となる。

一方で、総額方式ゆえに、予算差異は総額で計算し、操業度差異のみ固定費だけで算出してしまおうとする場合、

補助部門費配賦差異 = 予定配賦額 - 実際発生額

補助部門費配賦差異 =(予定配賦額 - 予算許容額)+(予算許容額 - 実際発生額)

補助部門費配賦差異 =(固定費予定配賦額 - 固定費予算許容額)+(予算許容額 - 実際発生額)

補助部門費配賦差異 ={(@4円/h × 400h)- 2,000円}+[{(@6円/h × 400h)+2,000円}- 5,200円}]

補助部門費配賦差異 =(1,600円- 2,000円)+{(2,400円 + 2,000円)- 5,200円}

補助部門費配賦差異 = ▲400円 +(4,400円 - 5,200円)= ▲400円 + ▲800円

補助部門費配賦差異 = 操業度差異 + 予算差異 = ▲400円 + ▲800円 = ▲1,200円

となる。

各製造部門への配賦額は、総額としての予定配賦率を用いて計算する。

部品加工部への予定配賦額 = @10円/h × 150h = 1,500円

製品組立部への予定配賦額 = @10円/h × 250h = 2,500円

動力部における実際補助部門費の配分は以下の通り。

| 所属 | 属性 | 金額 | |

|---|---|---|---|

| 動力部 | 予算差異 | ▲800円 | |

| 操業度差異 | ▲400円 | ||

| 補助部門費配賦差異: | ▲1,200円 | ||

| 部品加工部 | 予定配賦額 | 1,500円 | |

| 製品組立部 | 予定配賦額 | 2,500円 | |

| 実際発生額合計: | 5,200円 | ||

配賦結果は、パターン1、パターン3と同様である。

よって評価結果も同様となり、責任会計ルール上、操業度差異が補助部門に残る点、単一基準配賦法を採用しているため、固定費の配賦に用役消費能力基準を採用できない点の2つが欠点のまま残る。

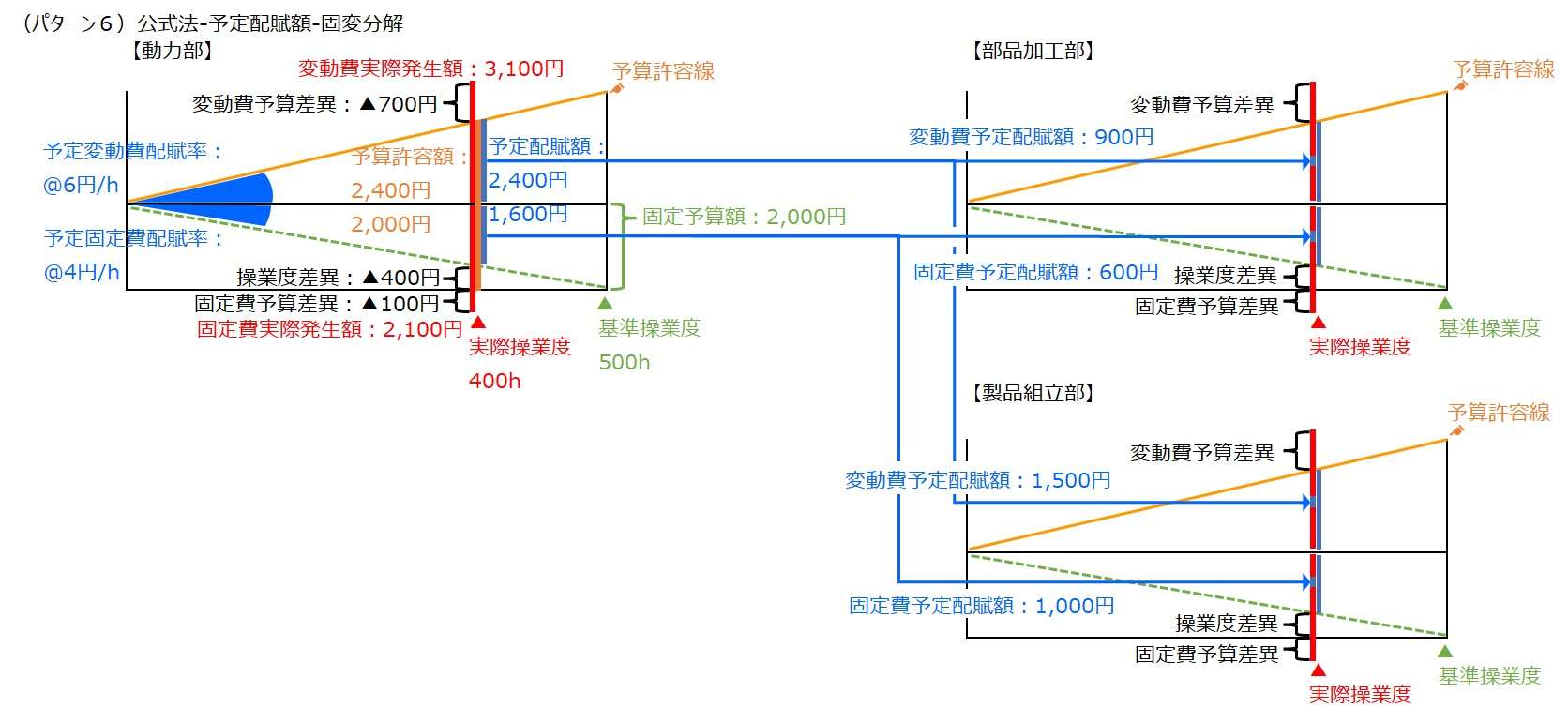

(パターン6)公式法-予定配賦額-固変分解

このパターンは、公式法による変動予算を採用し、配賦対象金額は予定配賦額となる。パターン5との違いは、実績値についても固変分解がなされる点にある。これにより、予算差異についても変動費と固定費の別々に把握されるという利点が増えることになる。

補助部門費配賦差異 = 予定配賦額 - 実際発生額

補助部門費配賦差異 =(予定配賦額 - 予算許容額)+(予算許容額 - 実際発生額)

変動補助部門費配賦差異 =(変動費予定配賦額 - 変動費予算許容額)+(変動費予算許容額 - 変動費実際発生額)

変動補助部門費配賦差異 ={(@6円/h × 400h) -(@6円/h × 400h)}+{(@6円/h × 400h)- 3,100円}= 0円 + ▲700円

変動補助部門費配賦差異 = 変動補助部門費予算差異 = ▲700円

固定補助部門費配賦差異 =(固定費予定配賦額 - 固定費予算許容額)+(固定費予算許容額 - 固定費実際発生額)

固定補助部門費配賦差異 ={(@4円/h × 400h) -(@4円/h × 500h)}+{(@4円/h × 500h)- 2,100円}= (1,600円 - 2,000円)+(2,000円 - 2,100円)= ▲400円 + ▲100円

固定補助部門費配賦差異 = 固定補助部門費操業度差異 + 固定補助部門費予算差異 = ▲400円 + ▲100円 = ▲500円

補助部門費配賦差異 = 操業度差異 + 固定費予算差異 + 変動費予算差異 = ▲400円 + ▲100円 + ▲700円 = ▲1,200円

となる。

各製造部門への配賦額は、変動費/固定費の別々に計算するといっても、所詮、総額としての予定配賦率が単純分割されただけで、計算結果が総額方式と異なるわけではない。

部品加工部への変動費予定配賦額 = @6円/h × 150h = 900円

部品加工部への固定費費予定配賦額 = @4円/h × 150h = 600円

製品組立部への変動費予定配賦額 = @6円/h × 250h = 1,500円

製品組立部への固定費予定配賦額 = @4円/h × 250h = 1,000円

動力部における実際補助部門費の配分は以下の通り。

| 所属 | 属性 | 金額 | |

|---|---|---|---|

| 動力部 | 変動費予算差異 | ▲700円 | |

| 固定費予算差異 | ▲100円 | ||

| 操業度差異 | ▲400円 | ||

| 補助部門費配賦差異: | ▲1,200円 | ||

| 部品加工部 | 変動費予定配賦額 | 900円 | |

| 固定費予定配賦額 | 600円 | ||

| 小計: | 1,500円 | ||

| 製品組立部 | 変動費予定配賦額 | 1,500円 | |

| 固定費予定配賦額 | 1,000円 | ||

| 小計: | 2,500円 | ||

| 実際発生額合計: | 5,200円 | ||

パターン5から改善された点は、予算差異が変動費/固定費の別に把握できるようになった1点だけである。

結果が同じなのに予定配賦額の計算の手間が倍になることの代償にしては効果が小さいかもしれない。

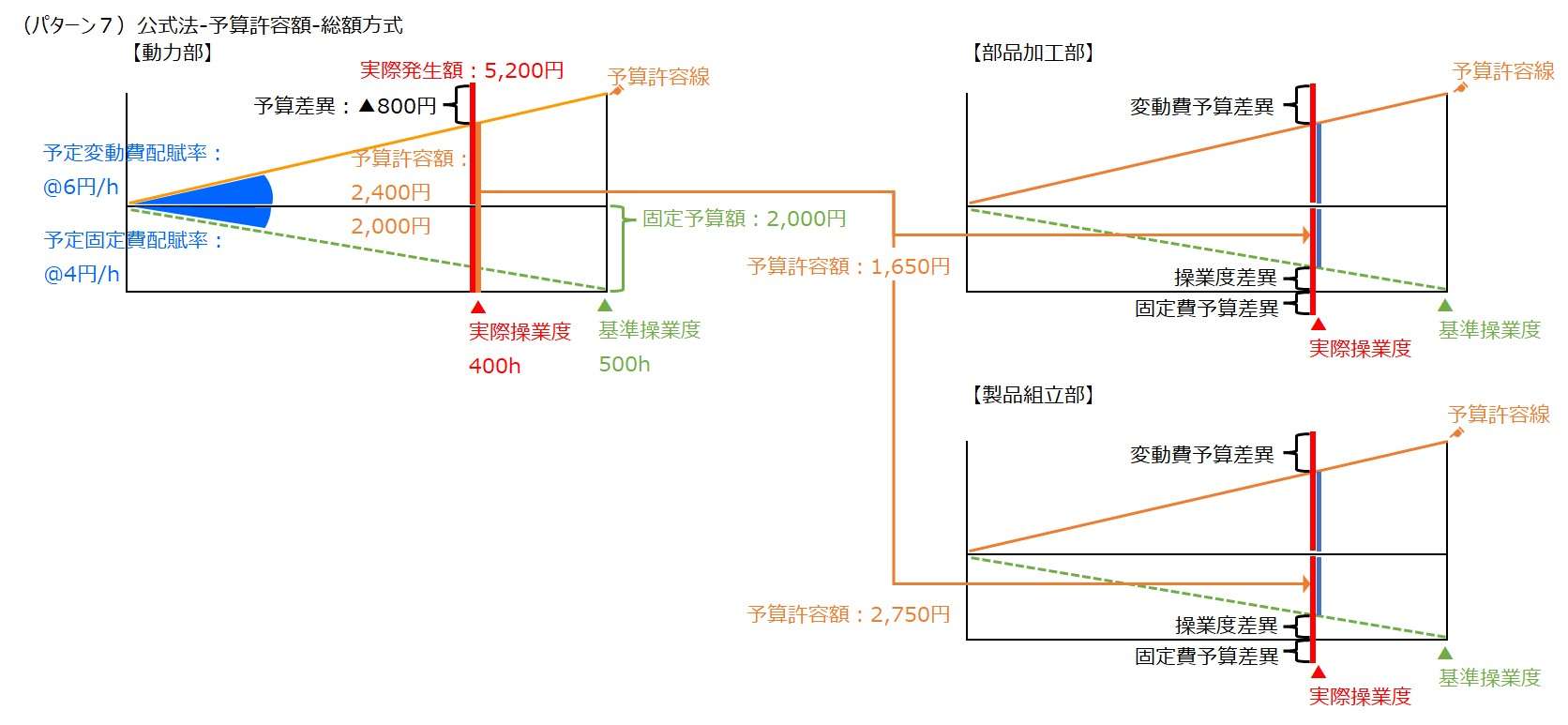

(パターン7)公式法-予算許容額-総額方式

このパターンは、公式法による変動予算を採用し、配賦対象金額は予算許容額となる。ここでの総額方式とは、実績値の集計が変動費/固定費の識別がなされずに、補助部門費としての総額でしか把握しない(できない)ケースに相当する。

補助部門費配賦差異 = 予算許容額 - 実際発生額

補助部門費配賦差異 =(変動費予算許容額 + 固定費予算許容額)- 実際発生額)

補助部門費配賦差異 ={(@6円/h × 400h)+(@4円/h × 500h)}- 5,200円

補助部門費配賦差異 =(2,400円 + 2,000円)- 5,200円 = ▲800円

補助部門費配賦差異 = 予算差異 = ▲800円

総額方式を採り、単一基準配賦法を選択せざるを得ないことから、予算許容額の配賦基準には実際用役消費量を消極的ながら選ばざるを得ない。

配賦基準 = 4,400円 ÷ (150h + 250h) = @11円/h

部品加工部への予算許容額配賦額 = @11円/h× 150h = 1,650円

製品組立部への予算許容額配賦額 = @11円/h × 250h = 2,750円

動力部における実際補助部門費の配分は以下の通り。

| 所属 | 属性 | 金額 |

|---|---|---|

| 動力部 | 予算差異 | ▲800円 |

| 部品加工部 | 予算許容額配賦額 | 1,650円 |

| 製品組立部 | 予算許容額配賦額 | 2,750円 |

| 実際発生額合計: | 5,200円 | |

これは、パターン4とほぼ同じ状態だ。動力部にとって、自己で解決できない操業度差異の自部負担を免れる点では一歩前進だが、実際用役消費量で配分された配賦額が、2つの製造部門間で適切に配分されたものかについては疑問が残る。固定費については用役消費能力による配賦が望ましく、これは単一基準配賦法では解決できない問題だ。

重ねて強調しておくと、これまでに登場した予算許容額を配賦計算に必要とするケースに共通することだが、そもそも、各操業度における予算許容額は、単一基準配賦法の下では、都度計算する必要がある。これは、業績予測精度を上げるためには大きな障害となる。

コスト発生の予期可能性が著しく減退するからだ。

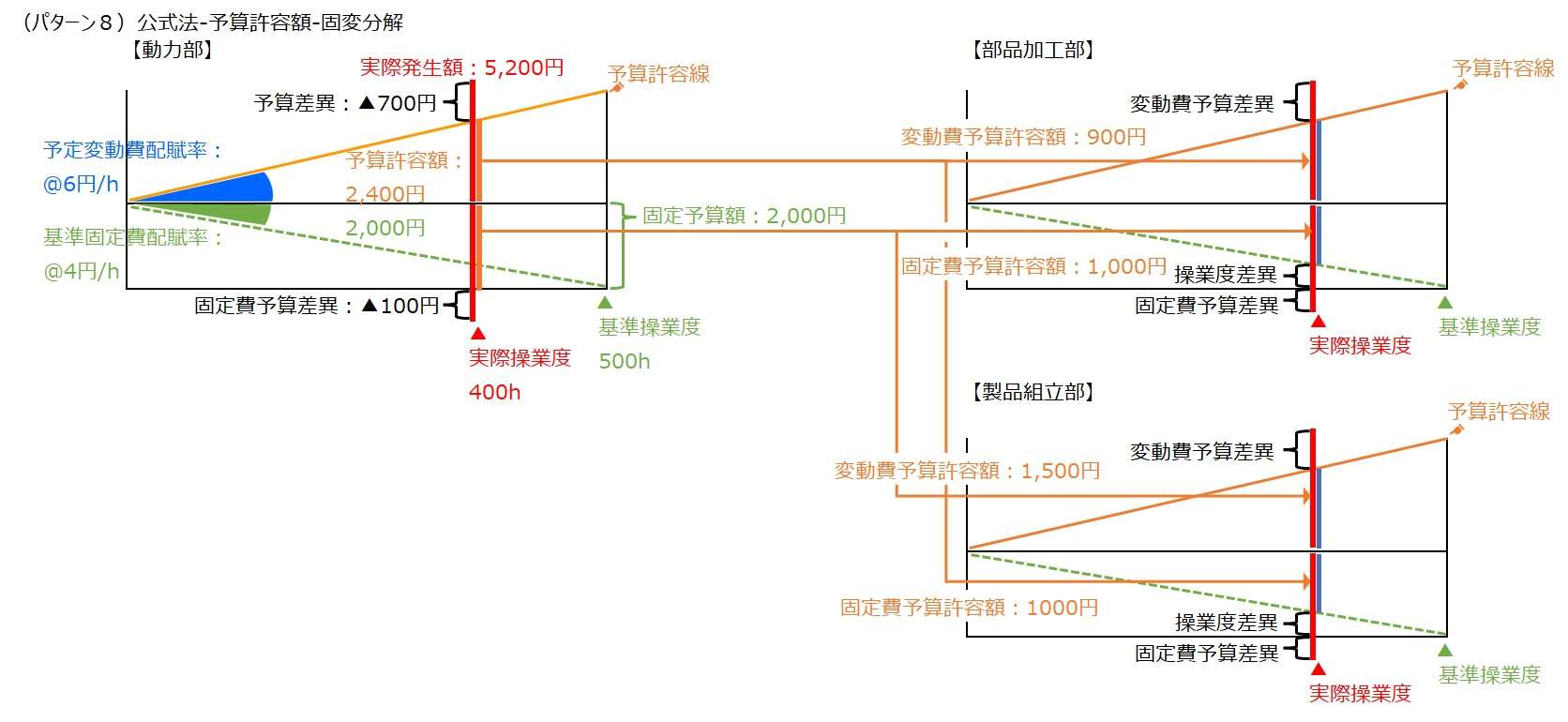

(パターン8)公式法-予算許容額-固変分解

このパターンは、操業度差異が補助部門に残されず、複数基準配賦法により、固定費の配賦に用役消費能力を採用でき、予め配賦率も明らかにされることからコスト予期性が高く、予算差異を変動費と固定費の別に管理することもできる。

補助部門費配賦差異 = 予算許容額 - 実際発生額

補助部門費配賦差異 =(変動費予算許容額 + 固定費予算許容額)- (変動費実際発生額 + 固定費実際発生額)

補助部門費配賦差異 =(変動費予算許容額 - 変動費実際発生額)+ (固定費予算許容額- 固定費実際発生額)

補助部門費配賦差異 ={(@6円/h × 400h)- 3,100円}+{(@4円/h × 500h)- 2,100円)

補助部門費配賦差異 =(2,400円- 3,100円)+(2,000円- 2,100円)= ▲700円 + ▲100円

補助部門費配賦差異 = 変動費予算差異 + 固定費予算差異 = ▲700円 + ▲100円 = ▲800円

複数基準配賦法に基づく予算許容額の配賦となることから、固定費に係る用役消費能力については、基準操業度(≒正常生産量)の数値を適用できるので、あらかじめ予測可能だ。

●予算許容額の配賦率

変動費配賦率 = 予定配賦率 = @6円/h

固定費配賦率 = 基準配賦率(正常配賦率) = 2,000円 ÷ 500h = @4円/h

部品加工部への予算許容額配賦額 = @6円/h× 150h + @4円/h × 250h = 900円 + 1,000円 = 1,900円

製品組立部への予算許容額配賦額 = @6円/h × 250h + @4円/h × 250h = 1,500円 + 1,000円 = 2,500円

動力部における実際補助部門費の配分は以下の通り。

| 所属 | 属性 | 金額 | |

|---|---|---|---|

| 動力部 | 変動費予算差異 | ▲700円 | |

| 固定費予算差異 | ▲100円 | ||

| 補助部門費配賦差異: | ▲800円 | ||

| 部品加工部 | 変動費予算許容額配賦額 | 900円 | |

| 固定費予算許容額配賦額 | 1,000円 | ||

| 小計: | 1,900円 | ||

| 製品組立部 | 変動費予算許容額配賦額 | 1,500円 | |

| 固定費予算許容額配賦額 | 1,000円 | ||

| 小計: | 2,500円 | ||

| 実際発生額合計: | 5,200円 | ||

これが一応、本稿のメッセージである。最後の最後に模範解答が示されるという教科書的な説明手順の定番通りだ。

「補助部門費配賦差異について、変動予算-公式法に基づき、複数基準配賦法を採用して、実績値も固変分解することで、変動費予算差異、固定費予算差異を把握する」が、堅牢な計算手続きを準備する手間と引き換えに、責任会計ルールと原価管理の要請に適うということが示された。

まとめ

ここまで検討してきた各計算パターンについて、簡単なプロコン表にまとめる。

| # | パターン | 補助 部門 の 会計 責任 | 製造部門の 会計責任 | 固定費を用役消費能力で 配賦 | 配賦 基準 の 事前 設定 | 計算される細分析項目 | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| 被配 賦額 | 配賦 計算 の適 切性 | 操業度 差異 | 予算 差異 | 変動 予算 差異 | 固定 予算 差異 | |||||

| 0 | 実際配賦-単一基準配賦法 | ✖ 予算差異が認識されない | ✖ 補助部門の不効率が影響 | ✖ 他部門の活動量が影響 | ✖ | ✖ | - | - | - | - |

| 0′ | 実際配賦-複数基準配賦法 | ✖ 予算差異が認識されない | ✖ 補助部門の不効率が影響 | 〇 | 可能 | ✖ | - | - | - | - |

| 1 | 固定予算-予定配賦額 | ✖ 補助部門に操業度差異が残る | 〇 | 〇 | ✖ | 可能 | ● | ● | - | - |

| 2 | 固定予算-予算許容額 | 〇 | 〇 | ✖ 他部門の活動量が影響 | ✖ | ✖ | - | ● | - | - |

| 3 | 実査法-予定配賦額 | ✖ 補助部門に操業度差異が残る | 〇 | 〇 | ✖ | 可能 | ● | ● | - | - |

| 4 | 実査法-予算許容額 | 〇 | 〇 | ✖ 他部門の活動量が影響 | ✖ | ✖ | - | ● | - | - |

| 5 | 公式法-予定配賦額-総額方式 | ✖ 補助部門に操業度差異が残る | 〇 | 〇 | ✖ | 可能 | ● | ● | - | - |

| 6 | 公式法-予定配賦額-固変分解 | ✖ 補助部門に操業度差異が残る | 〇 | 〇 | ✖ | 可能 | ● | 〇 合算 | ● | ● |

| 7 | 公式法-予算許容額-総額方式 | 〇 | 〇 | ✖ 他部門の活動量が影響 | ✖ | ✖ | - | ● | - | - |

| 8 | 公式法-予算許容額-固変分解 | 〇 | 〇 | 〇 | 可能 | 可能 | - | 〇 合算 | ● | ● |

- 予実共に固変分解されれば、予算差異は、変動費予算差異と固定費予算差異に分別される

- 予算許容額を配賦対象に選べば、操業度差異は差異分析では現出しなくなる

- 実際配賦基準を用いると、他製造部門の活動量に影響されてしまう

- 固定費を用役消費能力で配賦するためには、複数基準配賦法の選択が必須である

- 予定配賦額、または複数基準配賦法による予算許容額を採用すれば、予め配賦基準(配賦レート)を明らかとできる

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

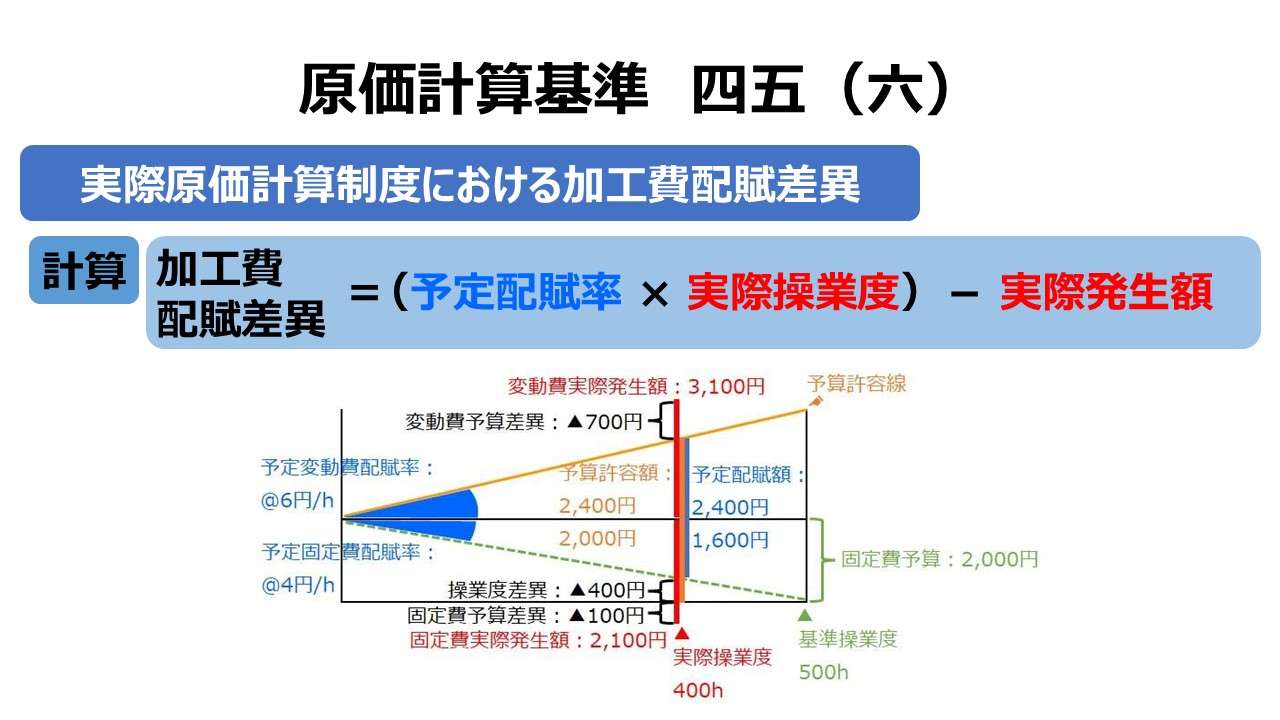

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント