原文

一一 材料費計算

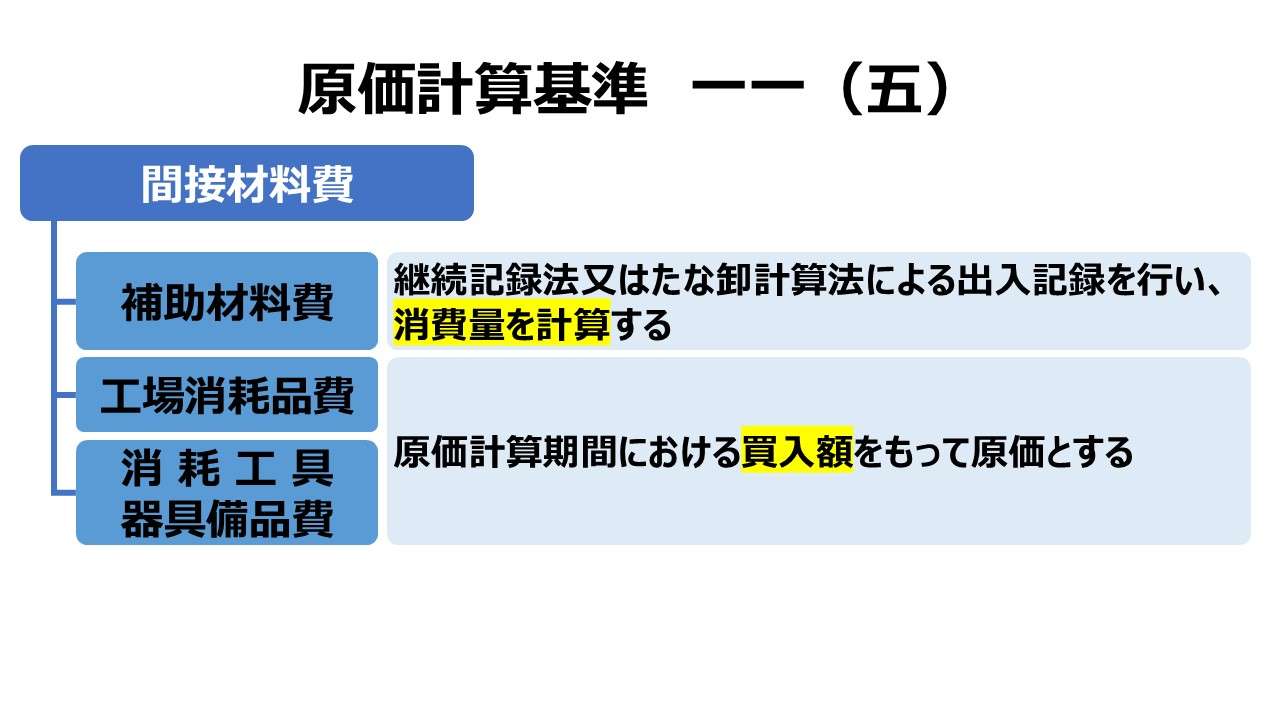

(五) 間接材料費であって、工場消耗品、消耗工具器具備品等、継続記録法又はたな卸計算法による出入記録を行わないものの原価は、原則として当該原価計算期間における買入額をもって計算する。一一 材料費計算

第二章 実際原価の計算|原価計算基準

解説

間接材料費の処理

そもそも、継続記録法・棚卸計算法による出入記録を行わないものとは、出入記録を撮る事務工数をかけるまでもないと考えられるものである。であれば、発生金額が僅少である為、❶重要性が低いもの、または、購入した時点で全額を原価算入しても差し支えないような、❷支払経費的な性質をもつもの、であると考えられる。

本項で例示されている「工場消耗品」「消耗工具器具備品」等は、思いつくまま生産現場の多様性を考慮しても、上記特徴❶❷のいずれにも該当している可能性が高いといえる。

ちなみに、「工場消耗品」「消耗工具器具備品」の定義は下記の通り。

| 種別 | 定義 |

|---|---|

| 工場消耗品 | 工場の運営に必要な消耗品(作業用机、台車、電球、石鹸、 機械湯など) |

| 消耗工具器具備品 | 耐用年数が1年未満または耐用年数が1年以上で10万円未満の工具や器具、備品 |

ここから、「原価計算基準」としては、【原則】出入記録を行い消費量を計算して実際原価を計算する、【例外】出入記録を省略して買入額で実際原価を計算する、という立場を採っていることが分かる。

- 継続記録法・棚卸計算法による出入記録が不要とされ、❶金額的重要性が低いもの、❷支払経費的な発生額=原価額として差し支えないもの、は、間接材料費の中に多い

- 具体例としては、「工場消耗品」「消耗工具器具備品」がそれに該当する

ポイント

【再確認】間接材料費の条件

「基準一一(一)」にて、「材料費の分類」を解説したが、そこで言及した何が間接材料費に相当するかの条件に付いて再掲する。

そもそも、その製品の主たる実態を構成するものは「直接材料費」を構成するので、間接材料費である条件は下記の通り。

- その製品の主たる実態を構成する場合でも、

- 金額的に僅少で重要性がない

- 製品(または製造指図書)別に消費量をいちいち計算するのが不経済である

- 製品の製造のために消費されるが、その製品の主たる実態を構成しない

「工場消耗品」「消耗工具器具備品」は、❶金額的に僅少である、❷消費量計算が不経済、❸製品の主たる実態を構成しない、といういずれの条件にも当てはまっている。

材料費計算のまとめ

ここまで、「原価計算基準一一材料費計算」を構成する(一)から(五)まで解説した。ここで、おさらいをしておこう。下表は一覧性のためにある程度強引に分類をしていることを最初にお断りしておく。製品種別や生産方法によって、そもそも物理的に同一の材料品目であっても、それがどの分類にカテゴライズされるかは一定ではないからだ。

●性質に基づく分類

| 直間区分 | 分類 | 定義 |

|---|---|---|

| 直接材料費 | 主要材料費 | 製品の主要な構成要素である素材や原料の購入費用 |

| 買入部品費 | 製品に組み込むために外部から購入する部品の費用 | |

| 間接材料費 | 補助材料費 | 製品の製造を間接的に支援する物品の消費に関連する費用 |

| 工場消耗品費 | 工場の運営に必要な消耗品にかかる費用 | |

| 消耗工具器具備品費 | 耐用年数が1年未満または耐用年数が1年以上で10万円未満の工具や器具、備品の購入費用 |

●出入記録方法の取り扱いに基づく分類

| 直間区分 | 分類 | 在庫方法 | 取り扱い |

|---|---|---|---|

| 直接材料費 | 主要材料費 | 引当材料 | 継続記録法メイン |

| 常備材料 | 継続記録法・棚卸計算法 | ||

| 買入部品費 | 引当材料 | (継続記録法サブ)・継続記録法メイン | |

| 常備材料 | 継続記録法サブ・棚卸計算法メイン | ||

| 間接材料費 | 補助材料費 | 常備材料 | (継続記録法サブ)・棚卸計算法メイン |

| 工場消耗品費 | 常備材料 | 原価計算期間における買入額 | |

| 消耗工具器具備品費 | 常備材料 | 原価計算期間における買入額 |

「工場消耗品費」「消耗工具器具備品費」は、いつ消費されたかを問題視するほど、❶金額的に、❷製品構成的に、重要性が認められないため、原価計算期間における買入額をそのまま原価とする

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント