原文

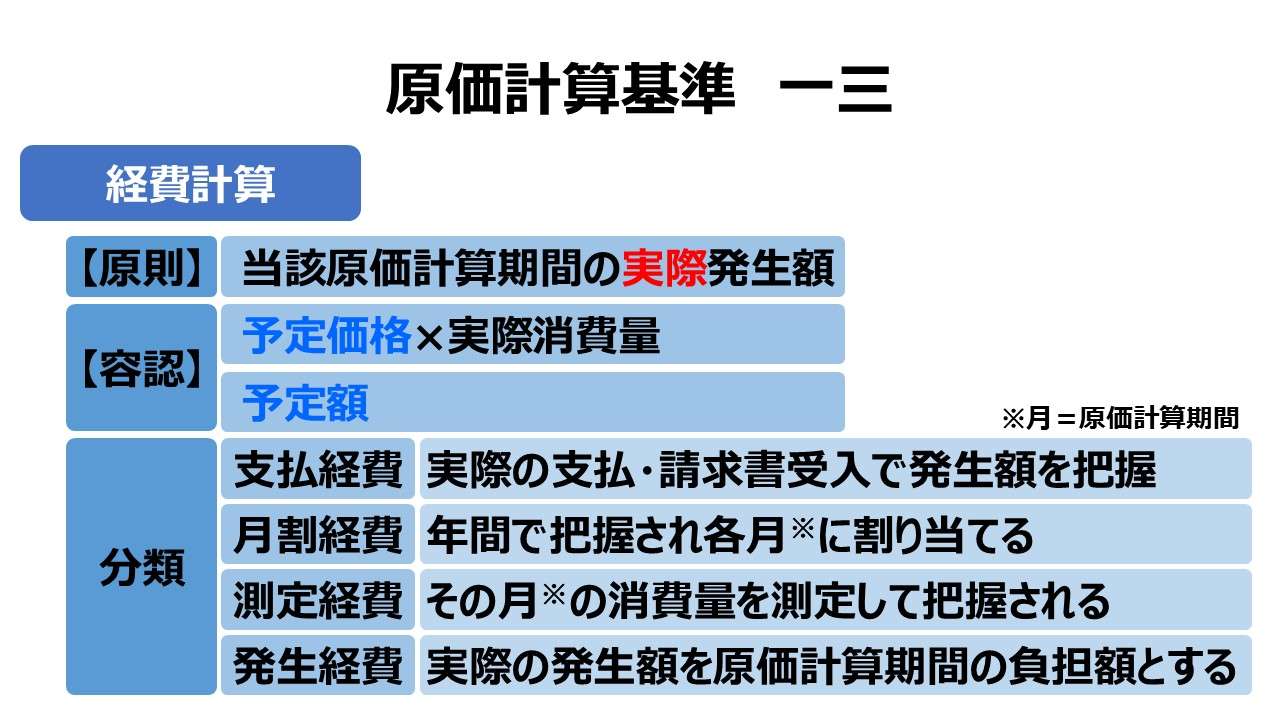

一三 経費計算

(一) 経費は、原則として当該原価計算期間の実際の発生額をもって計算する。ただし、必要ある場合には、予定価格又は予定額をもって計算することができる。

(二) 減価償却費、不動産賃借料等であって、数ヶ月分を一時に総括的に計算し又は支払う経費については、これを月割り計算する。

(三) 電力料、ガス代、水道料等であって、消費量を計量できる経費については、その実際消費量に基づいて計算する。

第二章 実際原価の計算|原価計算基準

解説

経費の種類

この経費という費目は「基準八(一)形態別分類」にて次のように定義されている。

経費とは、材料費、労務費以外の原価要素をいい、減価償却費、たな卸減耗費および福利施設負担額、賃借料、修繕料、電力料、旅費交通費等の諸支払経費に細分する。

八(一)形態別分類から一部抜粋|原価計算基準

経費とは支払経費であるとの大前提(のちに補足説明を付す)を受け、ここではさらに(一)発生経費、(二)月割経費、(三)測定経費 に細分している。なお、ここでは取り上げられていない直接経費(外注加工費など)を含めると、次のように整理できる。

| 分類 | 定義 | 例 | |

|---|---|---|---|

| 直接経費 | 製造指図書ごとに直接認識される経費 | 外注加工費、特許権使用料、特殊機械賃借料、試作費、仕損費 | |

| 間接経費 | 支払経費 | 実際の支払・請求書受入によって発生額が把握されるもの | 旅費交通費、通信費、事務用消耗品費、保管料、雑費 |

| 月割経費 | 年間で把握され各月に割り当てるもの | 減価償却費、不動産賃借料、保険料、修繕費 | |

| 測定経費 | その月の消費量を測定して把握されるもの | 電力料、ガス代、水道料 | |

| 発生経費 | 実際の発生額をもってその原価計算期間の負担額とするもの | 棚卸減耗費、仕損費 | |

支払経費

実際の支払または請求受入によってその発生額が把握され、その支払伝票・支払請求書上に記載ある現金支払額・支払請求額がそのまま原価計算期間の費用(要支払額)となるものである。

月割経費

その原価計算期間の費用発生額を月割によって把握する経費である。減価償却費は償却計算によって年間総額を算出し、それを月割する。賃借料や保険料は、一度に数か月から数年分の支払いを一括で前払し、その支払額は支払伝票等によって把握できる。その金額を適用期間に月割で分割するので、支払票による支払いベースであってもこれらは月割経費とされる。

また、修繕費・棚卸減耗費・仕損費などは年間の発生額を見積り、これらを月割にした引当費用を当月の負担額とする。

なお、何の断りもなく「月割」とあるのは、1か月=原価計算期間 という暗黙の了解が成立しているが故である。

測定経費

公共料金などは、その月の使用量・消費量を測定し、それに基準単価を乗じたものでその月の負担額を決定する。月々の支払票があるから支払経費と誤解されがちだが、支払額決定のための検量日(検針日)と原価計算のための検量日(検針日)とは異なるのが通常であるため、各工場が自主的に検量することを前提とした規定である。

しかしながら、重要性の原則により、支払用検針と自主検針とで差が僅少であることが自明である場合、支払用検針に基づく経費をそのまま原価計算期間の負担額としてよいことは言うまでもない。

発生経費

これは実際発生額をそのまま当該原価計算期間の負担額とする経費である。例として、棚卸減耗費・仕損費が挙げられることが多いが、それらは、上記のように月割経費とした方が合理的であることが多い。

なお、基準一三では、「実際の発生額」とわざわざ明記している。これは、経費の認識を支払をもってするという前提があるものの、実際に支払いが行われた経費に加え、支払を行うべき事実が当期に発生し、その支払額が決定しているもの(例:棚卸減耗費)を含む意図からの表記である。

この発生主義に基づけば、支払票にて支払額が決定し支払済みであっても、前払費用に該当するものは、その該当金額を当期負担分から当然に除くことになる。

- 発生主義に基づくコストという意味ならば、広義の発生経費(即ち、発生費用というべきもの)

- 発生主義の内にある1つの事象として、費用負担すべき事実が発生して認識する経費という意味ならば、狭義の発生経費(ここで規定されているもの)

ポイント

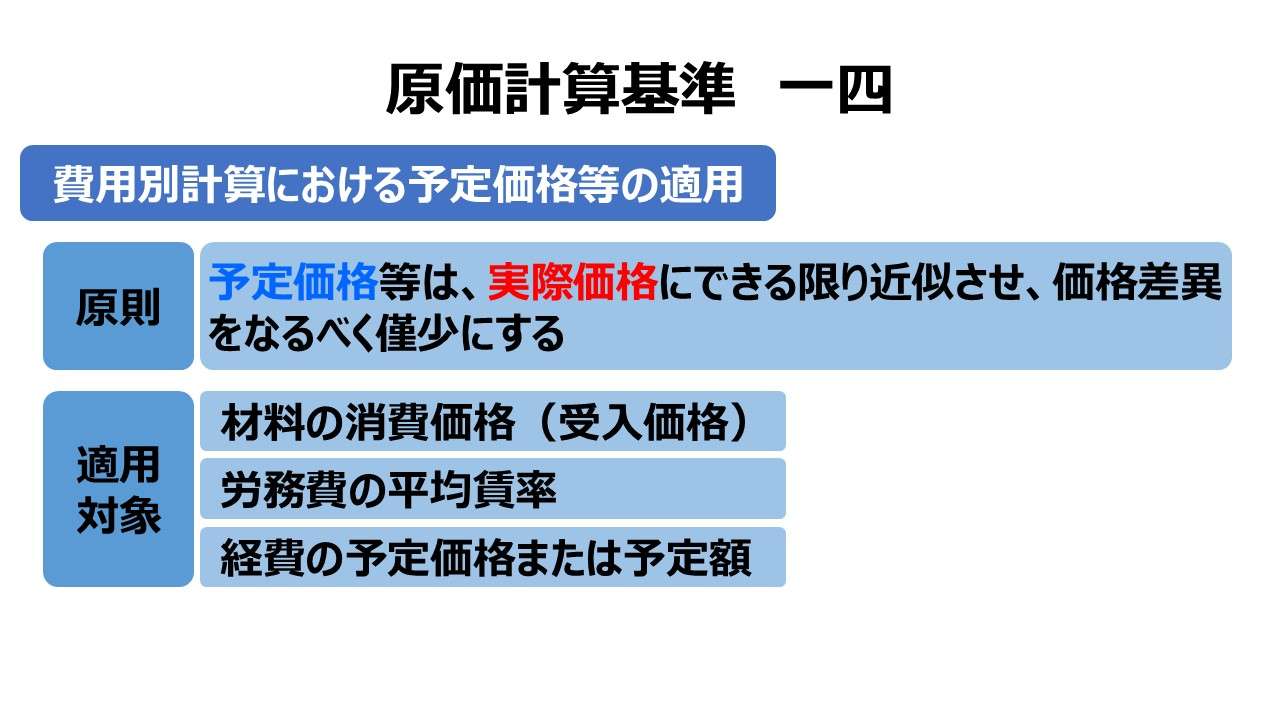

【容認】予定価格又は予定額

材料費・労務費共に、予定価格・予定平均賃率の使用が容認されている。同様の規定が、経費については、「予定価格又は予定額」として明記されている。

予定価格の場合は、修繕費などが修繕工の賃率×修繕時間で計算されるのだとしたら、修繕工の賃率計算を予定賃率で計算してもよいし、公共料金に関する測定経費の場合に、検量(消費量)に乗算するべき消費単価に予定価格を用いてもよいということである。

単価×数量にブレークダウンできない性質の経費は、仕損費など、その見積発生額等を予定額として使用できるという意味である。

当然に、実際原価計算の要請から、予定価格差異または予定差異は、しかるべき会計処理が施されて、期間原価へ組み込まれるべきである。

なお、この規定は(一)にて記述されているが、当然に(二)月割経費、(三)測定経費にも広く適用されるべきと解される。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

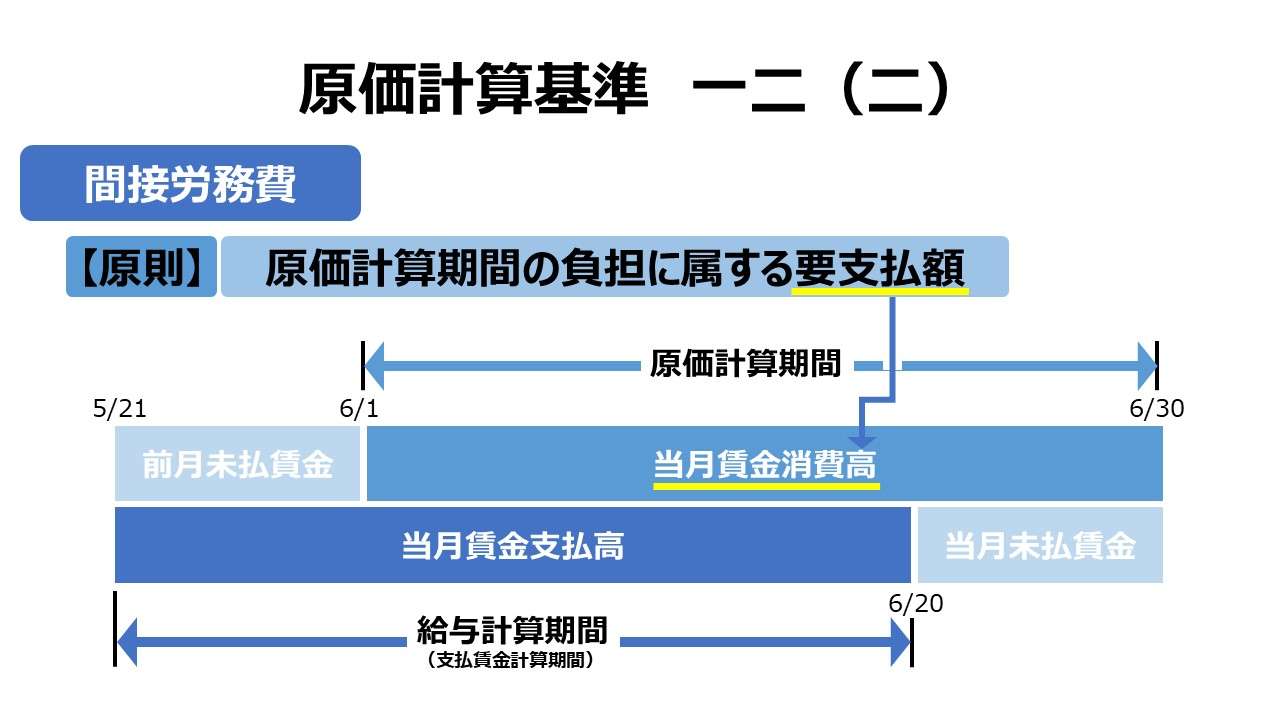

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント