原文

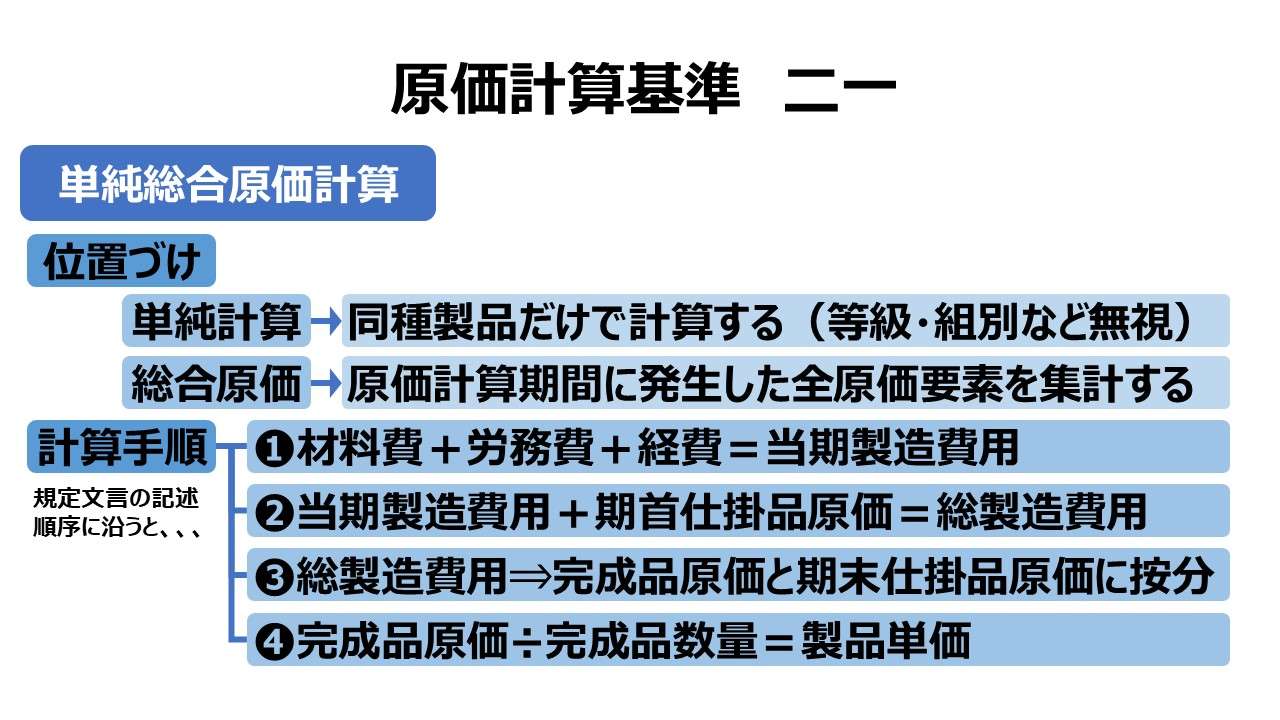

二一 単純総合原価計算

単純総合原価計算は、同種製品を反復連続的に生産する生産形態に適用する。単純総合原価計算にあっては、一原価計算期間(以下これを「一期間」という。)に発生したすべての原価要素を集計して当期製造費用を求め、これに期首仕掛品原価を加え、この合計額(以下これを「総製造費用」という。)を、完成品と期末仕掛品とに分割計算することにより、完成品総合原価を計算し、これを製品単位に均分して単位原価を計算する。

第二章 実際原価の計算|原価計算基準

解説

「同種製品の反復連続的生産形態」の意味

単純総合原価計算の「単純」は、等級別総合原価計算・組別総合原価計算の「等級別」「組別」概念の対義語である。各種総合原価計算の中で最もシンプルで計算手法の基礎部分※のみで構成されていることによる。

(※ そこには等級別製品も組別製品もなく、工程別計算や仕損減損処理や固定費調整も必要とせず、副産物も連産品も発生しない)

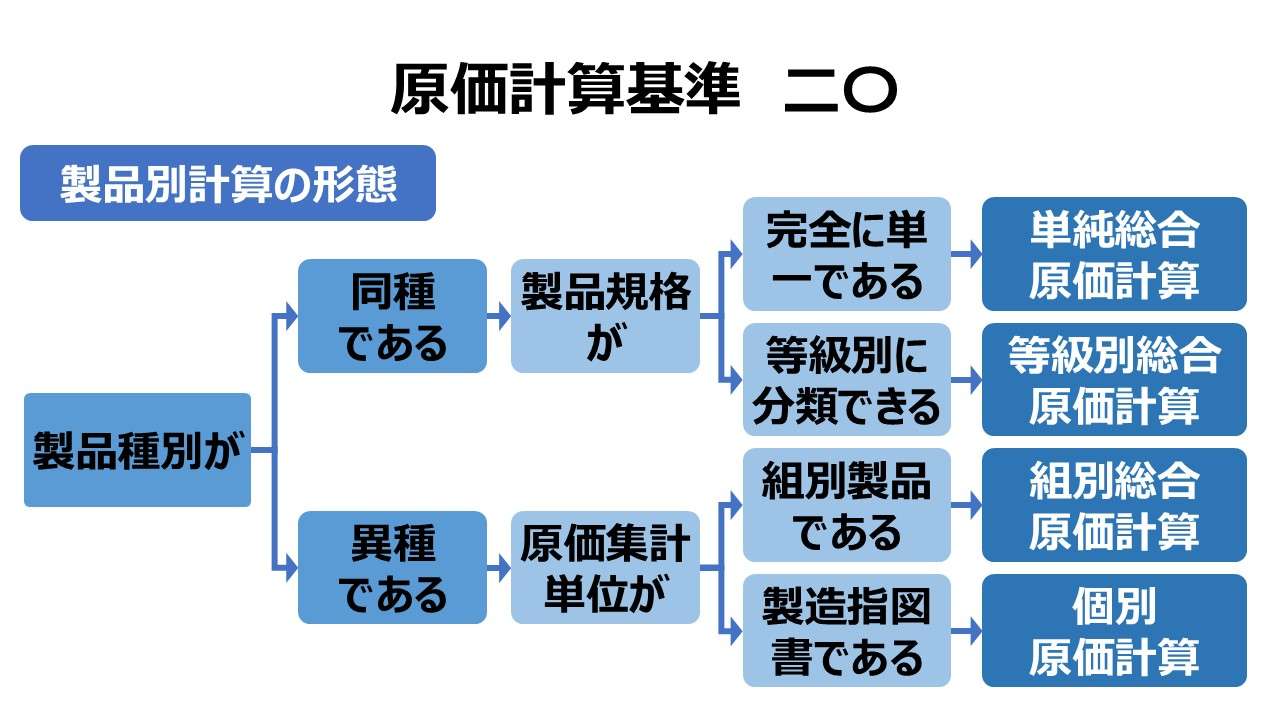

単純総合原価計算の「総合」は、個別原価計算の「個別」の対義語で、原価集計単位(コストプールの単位)が製造指図書か原価計算期間であるかの違いである。

どういう品質のものを、幾ら位の原価でいくつ作って、いつまでに完成させるべきか、すなわち生産活動のQCDに対する作業指示が製造指図書には記載してあり、この単位に原価要素を集計するのが個別原価計算のミソだ。

総合原価計算の場合は、自動車や食品・化学といったベルトコンベア式の流れ作業だったり、パイプラインでつながったコンビナートによる生産工程であるため、アウトプットである製品単位より、プロセス単位の方が原価の総額を把握しやすい。

●生産工程のシンプルな考え方

インプット ⇒ プロセス ⇒ アウトプット

(原材料) (製造活動) (製品)

極論に振り切って分かりやすく解説すると、個別原価計算は、引当材料による直接材料費とか、具体的な作業指示に基づく独立した個別作業による直接労務費など、ユニークな製造指図書ごとにインプットされる原価要素を積み上げていけば最終的に製品原価を求めることができる(インプット基準)。

一方で、総合原価計算の方は、前提とするものづくりの形態として、ベルトコンベアやコンビナートは保守点検や段取替えのような特殊事業がない限り、稼働し続けるのが通常なので、インプット基準で原価要素を積み上げていくことが難しい※。

(※ いつどれだけ投入したかは把握できていても、その投入物がラインやパイプのどこまで到達しているかを知ることは難しい)

そこで、原価計算期間(通常は1か月)という期限を区切って、その間に稼働していたベルトコンベアやパイプラインに流れ込んできた総量・総コストをとりあえず累算しておく(プロセス基準)。

その後、アウトプット側から、完成品と仕掛品の相対比を計算しておいて、その比率で累算しておいたコストを按分することで当期完成品の原価を算出するのである。

ベルトコンベアやパイルラインを流れる製品は、反復連続的生産形態で作り出されるから総合原価計算が最適という訳だ。

当期製造費用と総製造費用

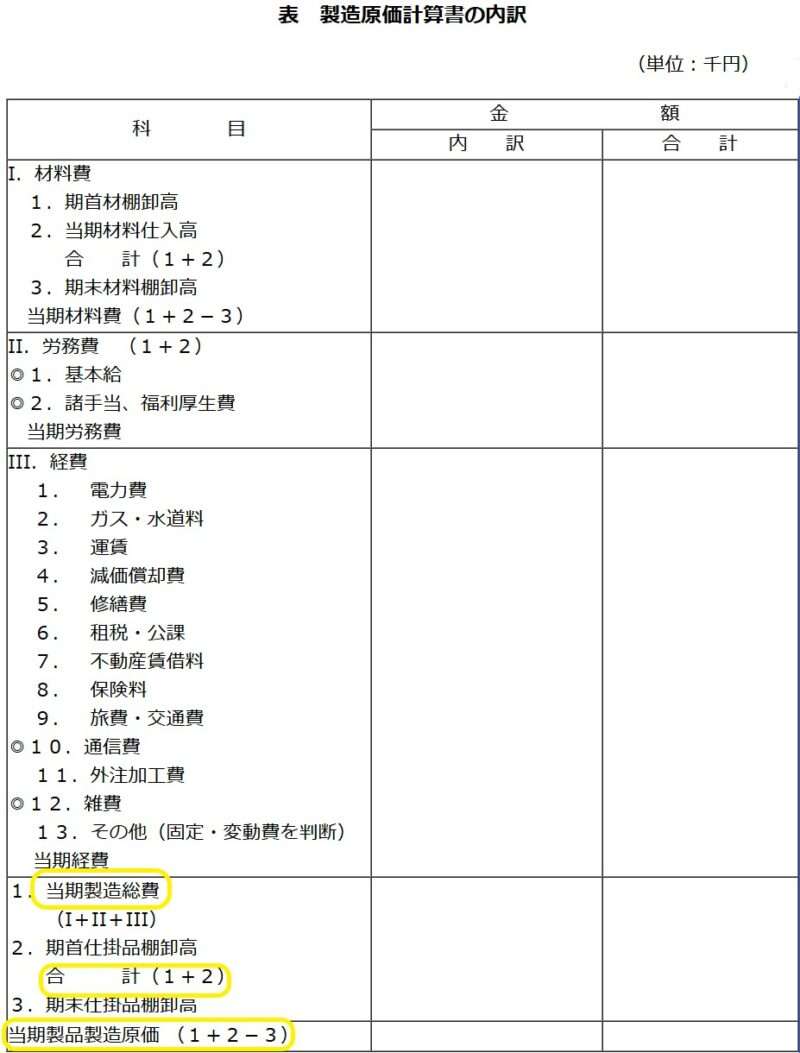

基準では類似用語による勘違いが多発する。この辺りは、残念ながら現行会計基準では一般的な大企業について報告義務から外れてしまった製造原価明細書・製造原価報告書(C/R: Cost report)のフォーマットを概覧してもらうのが一番手っ取り早いだろう。

(ちなみに、財務諸表規則の方は慣例的に「製造原価明細書」、中小企業庁が提示するのが「製造原価報告書」)

前項第二号の当期製品製造原価については、その内訳を記載した明細書を損益計算書に添付しなければならない。ただし、連結財務諸表において、連結財務諸表規則第十五条の二第一項に規定するセグメント情報を注記している場合は、この限りでない。

第七十五条 売上原価の表示方法 2|財務諸表等の用語、様式及び作成方法に関する規則(いわゆる財務諸表規則)

まずは中小企業庁方式の製造原価報告書のフォーマットを提示する。

残念ながら、原価計算基準と同じ科目名を使用していない。

次は、同じく中小企業庁の中小会計要領の雛形を見てみる。

「当期製造費用」は合致したが、どうも「総製造費用」の方は表示科目名称としての利用はなさそうだ。

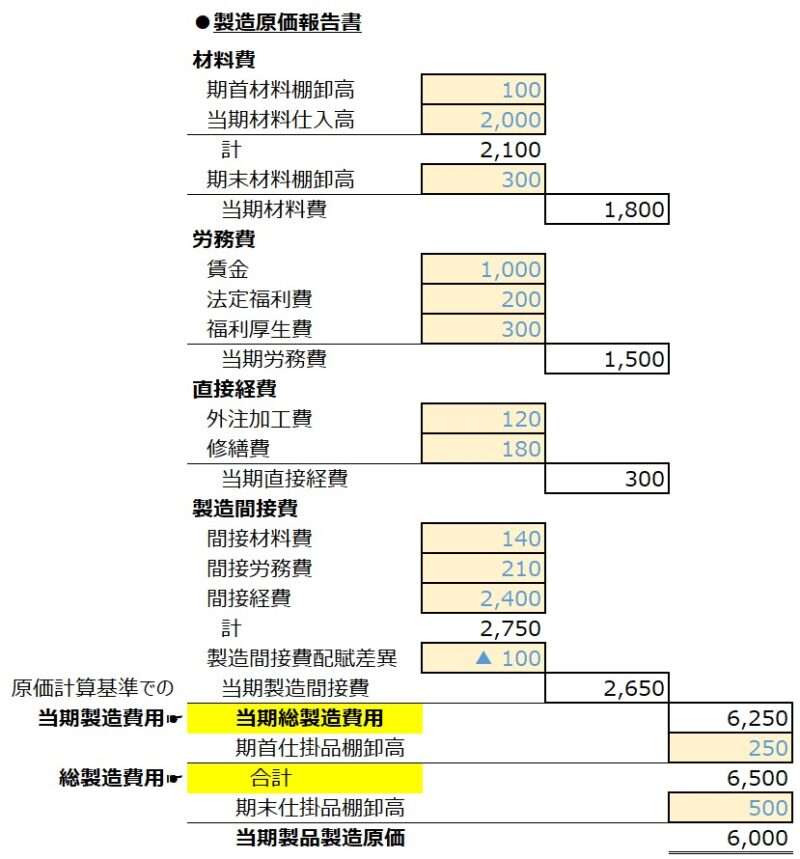

今度は、日商簿記などで標準フォーマットとなっているものを参考にして 製造原価報告書(製造原価明細書)を自作してみた。

つまり、基準における「一原価計算期間に発生したすべての原価要素を集計して当期製造費用を求める」は、

当期製造費用 = 当期材料費 + 当期労務費 + 当期直接経費 + 当期製造間接費

(当期総製造費用)

当期製造費用 = 1,800 + 1,500 + 300 + 2,650 = 6,250

となり、当期に発生が認識された原価要素のすべてを指すものと理解することができる。

では基準における「当期製造費用に期首仕掛品原価を加え、この合計額を「総製造費用」という」は、

総製造費用 = 当期製造費用(当期総製造費用) + 期首仕掛品原価

(上表では「合計」に該当)

総製造費用 = 6,250 + 250 = 6,500

となり、これから製品単価を計算して、当期完成品原価と期末仕掛品原価とに按分すべき対象金額のすべてを指すものと理解することができる。

単位原価の計算

単位原価とは、完成品(製品)の単価のことである。単位原価に関する文言の前後を素直に読むと実務上少々困ることが起きる。

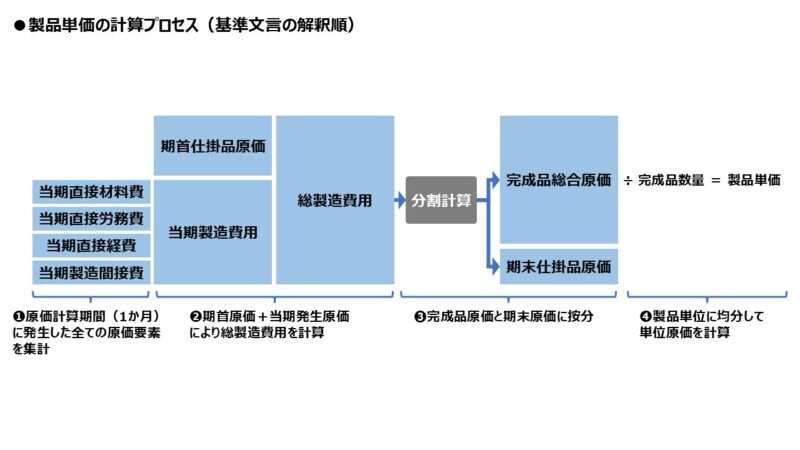

「総製造費用を、完成品と期末仕掛品とに分割計算することにより、完成品総合原価を計算し、これを製品単位に均分して単位原価を計算する」とあるから、記述順にプロセスを組み立てると、下図のようになるはずだ。

実際に数字を置いて考えると、

❶当期製造費用 = 1,800 + 1,500 + 300 + 2,650 = 6,250

❷総製造費用 = 6,250 + 250 = 6,500

❸当期製品製造原価 = 6,500 - 500 = 6,000

❹単位原価 = 6,000 ÷ 100個 = @60/個

となる。ここで、手順❸と❹の順序の前後に関して違和感が生じる。

四則演算プロセスに則って考えれば、完成品総合原価を完成品数量で割り算することで製品単価が求まる。つまり割り算の商である製品単価が決まる前に、割られる方の数(被除数)である完成品原価が分かっていることがこの割り算の前提なのだ。

しかし、「基準十九 原価の製品別計算および原価単位」で見てきたように、そもそも製品別計算は、主に「基準一(一)財務諸表作成目的」を達成するために実施される。この目的達成の最重要ポイントは、P/L上の売上原価とB/S上の期末棚卸資産の評価額を決定するところにある。

製品別計算の最終目的である製品単価を算出する手順❹の前に、手順❸で既に完成品原価と期末仕掛品原価が識別できているのなら、わざわざ余計な手順❹を加えて製品単価を求めることは蛇足以外の何物でもないはずだ。

この違和感は後続のポイントの章で再度採り上げる。ここでは、「基準二一」全体については以下のように理解しておくこととしよう。

- 単純総合原価計算は反復連続的な生産形態の製品に適用する

- 単純⇒等級別とか組別とかを考慮しないで済む同種製品を対象にする

- 総合原価⇒原価計算期間中に発生した総合原価のこと

- 単純総合原価計算の手順は、

- 当期材料費 + 当期労務費 + 当期経費 = 当期製造費用

- 当期製造費用 + 期首仕掛品原価 = 総製造費用

- 総製造費用 ⇒ 完成品総合原価 + 期末仕掛品原価 に按分

- 単位原価 = 完成品総合原価 ÷ 当期完成品数量

ポイント

総合原価計算の最終目的は本当に製品単価を求めることか?

前章で見てきた通り、総合原価計算手続きが、基準文言の説明順通りだとしたら、

❶原価計算期間(1か月)に発生した全ての原価要素を集計

❷期首原価+当期発生原価により総製造費用を計算

❸完成品原価と期末原価に按分

❹製品単位に均分して単位原価を計算

となり、最終手続きは製品単価の算出であり、かつ総合原価計算の最終目的も単価計算としか理解できないことになる。

しかしながら、この時点で手続き❸の按分計算(基準では「分割計算」)の中身がまだブラックボックスになっているはずだ。

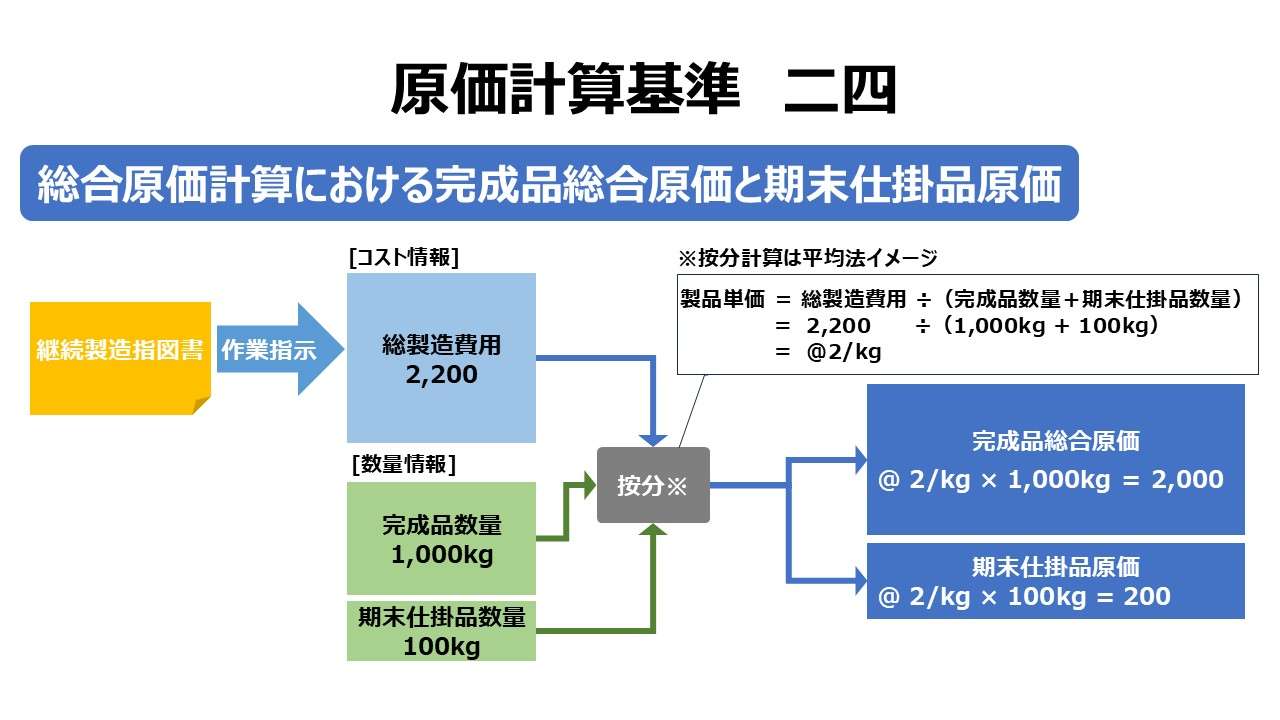

総合原価計算は、その名前の通り、製品1個1個の原価が最初から判明していない。原価計算期間中に集められた原価の総体金額だけが総合的に分かっているだけだ。このどんぶり勘定の総合原価を当期完成品原価と期末仕掛品原価に按分するために、製品数量(個数以外に度量衡含む)を用いるというのが隠されたミソなのである。

つまり、単純総合原価計算なのだから、製品種別は1種類に限定され、完成品も仕掛品も基本的には同じ製品種別なのだから、1個は1個なのだ。よって、按分基準は基本的には「数量基準」となる。

製品1個幾らという単価が分かれば、以下の計算式は恒等式としていつでも成立する。

製品原価 = 単価 × 数量

ちょっと言い換えると、

金額 = 単価 × 数量

金額情報は、横軸に数量、縦軸に単価をとると、横×高さで、長方形の面積として求めることができる。原価差異ボックスと呼ばれる分析手法はまさにこの数学的性質を120%活用したものだ。

であれば、手順❸で数量比按分の作業を実施しているということは、同時に手順❹の単価を計算していることと同義であるといいことだ。つまり、手順❸と❹に時間差はほぼないとも考えられるという分けだ。

原価計算経験者は、原価計算基準を設定した大学者を含めて、あまりに玄人過ぎて、単価×数量計算が同時に行われている、ことは当たり前になっているから、初学者にとって一見不親切な規定に読めてしまうということである。

基準の文字列だけで理解するための逐語的解説の限界がここには確かに存在する。

1.完成品と期末仕掛品の数量按分について、完成品の1個と期末仕掛品の1個は本当に同等か? という疑念を抱いた人は、地頭が本当に良い人か、すでに原価計算を分かっている人だろう。期末仕掛品について、製品と同等なものと想定するためには、同じ数量基準で評価するための補正値を用いるべきで、本来は 完成品換算量(完成品換算数量も一般的には使う)という概念を用いなければならない。

完成品換算量の最初歩的な解説は「基準二〇 製品別計算の形態」で先に触れているのでそちらを参照して頂きたい。本来的な説明は「基準二四 総合原価計算における完成品総合原価と期末仕掛品原価」で採り上げるのが一般的だ。

こういう後付けの知恵も、すでに原価計算を学習しているから持っているに過ぎない。初見でこの規定を読んだだけですぐに原価計算の本質を見抜くことは難しい。

2.さらに、この先、仕損・減損の計算、工程別計算が待ち受けている。如何に、単価×数量=金額 が恒等式だと言えども、計算過程がもっと複雑になってくれば、結局のところ、いちいち完成品単価を気にするようなことが無くなるケースもざらにある。

限られた時間内に原価計算の計算問題を解くような資格試験に挑むようなとき、実務で決算報告のために締め作業に追わているとき、その場その場の判断で、最終的な製品単価を無理に求めずに問題解決を先に図る事例などごまんとある。

会計系資格の計算問題で製品単価が問われている場合は、否応なく製品単価を算出する必要がある。しかし、完成品原価額や期末仕掛品原価を求めさせる設問の場合はその限りではない(もっとも、製品単価から計算したほうが早いケースもあることはある)。

3.完成品単価にあまり拘らない方がよいことは会計実務でもある。

(あくまで筆者の個人的経験の範囲内だが)現場上がりであまり会計実務に親しくない経営者の場合、製品1単位当たりのコストの上げ下げに一喜一憂したり、原価差異分析や予実差異分析の手法に明るくないため、製品単価の大小でしか経営判断(業績分析)が整えられない人も確かにいた。

管理会計の知恵としては、コストダウンの目標設定に対して、(全部原価という意味で)制度会計上の製品単価だけは使ってほしくない。

素人判断によるトップダウンであったり、厳しすぎる目標設定をやり過ごすための現場の悪知恵であったりすることが多いのだが、目先の製品単価や工程別の仕切単価(振替単価)を下げるために、需要予測を無視した最大操業度でラインを稼働させる暴挙に出る人が少なからずいる。

そうした悪手の行き先は、必ず過剰在庫と資金繰りの悪化に行き着き、早晩会社が傾く。さらに目端が利く人は、自分がその部門の責任者であるとき限定で無理な操業度のオペレーションをやり逃げすることもできる。

如何に全部原価ベースの製品単価を目標設定に使ってはいけないかを知るためには、制約理論(TOC: Theory of Constraints)を勉強すればよい。難しい学術書を読むのが苦痛なときは、小説仕立ての『ザ・ゴール』を一読することをお勧めする。

やはり、『ザ・ゴール』を読んだりすると、製品単価情報は制度会計上の財務諸表作成目的のために存在し、原価管理・経営管理のためにはもっと別の原価給付対象の分析を行ったり、全部原価以外の原価情報を活用したりする必然性が身に染みてわかる。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント