原文

二四 総合原価計算における完成品総合原価と期末仕掛品原価

(二) 次いで、当期製造費用及び期首仕掛品原価を、次のいずれかの方法により、完成品と期末仕掛品とに分割して、完成品総合原価と期末仕掛品原価とを計算する。

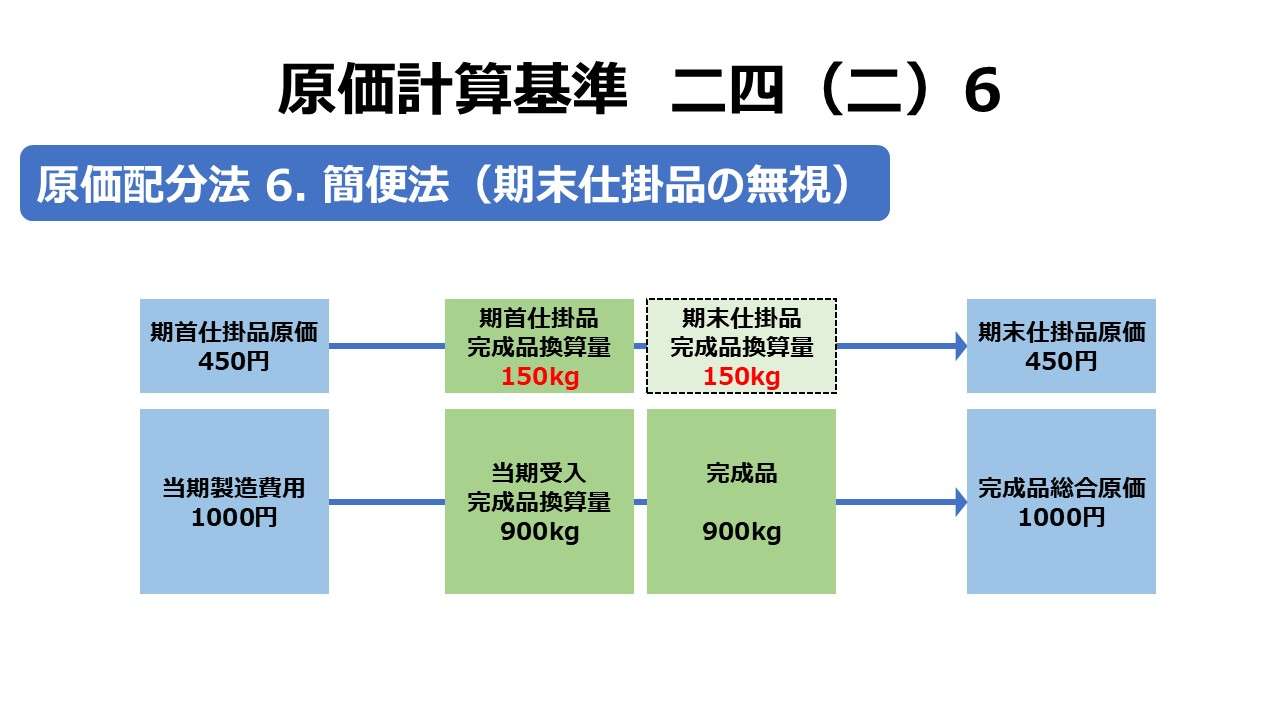

6. 期末仕掛品の数量が毎期ほぼ等しい場合には、総合原価の計算上これを無視し、当期製造費用をもつてそのまま完成品総合原価とすることができる。

第二章 実際原価の計算|原価計算基準

解説

期末仕掛品を無視する意義

主に「基準二四(二)2. 先入先出法」で見てきた通り、完成品原価を求める一番簡素な計算式にとっても、期末仕掛品原価の評価は避けることができない。

完成品原価 = 総製造費用 - 期末仕掛品原価

期末仕掛品原価を求めるためには、通常なら、

❶期末仕掛品の完成品換算量を計算する

❷当期受入完成品換算量(完成品換算総量)を求める

❸当期製造費用の単価を求めるか、完成品と期末仕掛品の完成品換算量の数量比を計算する

❹上記❸の情報から、完成品原価と期末仕掛品原価を按分計算で求める

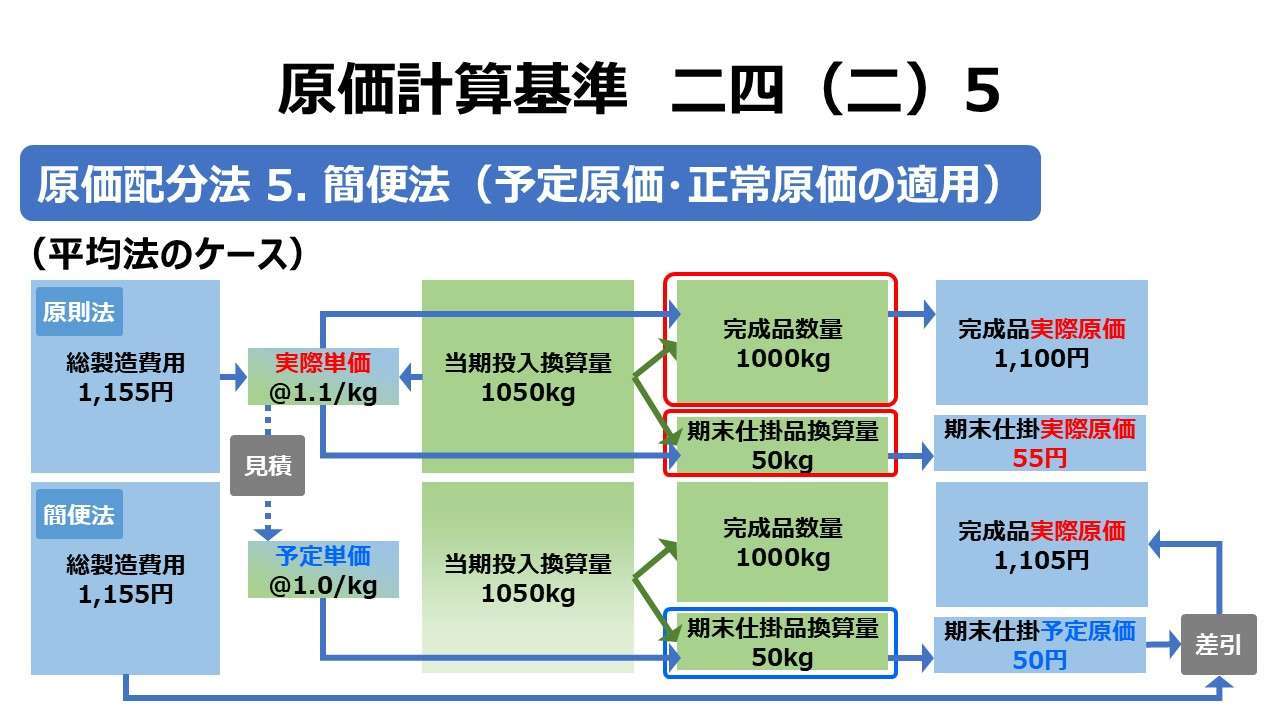

平均法の場合、総製造費用を期末仕掛品の完成品換算量と完成品とで按分しなければならない。

先入先出法の場合、原則として、当期製造費用を期末仕掛品の完成品換算量と完成品とで按分しなければならない。

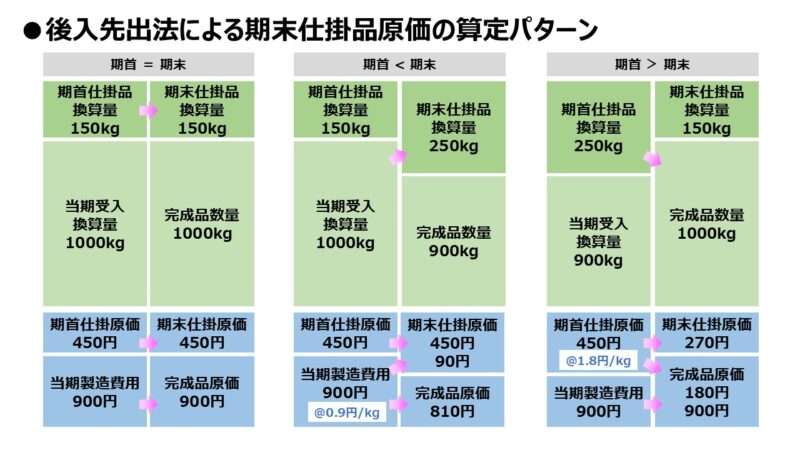

後入先出法の場合、原則として、期首仕掛品原価を期末仕掛品の完成品換算量と完成品とで按分しなければならない。

本容認規定は、期首仕掛品数量と期末仕掛品数量がほぼ同じ場合、直接材料費と加工費の別を問わず、❶から❹の計算をすべて省略できるという意味だ。

その理由はこうだ。

期首仕掛品数量と期末仕掛品数量がほぼ同じ ⇒ 期首仕掛品の完成品換算量と期末仕掛品の完成品換算量がほぼ同じ ⇒ 当期受入の完成品換算量と完成品数量がほぼ同じ ⇒ 当期製造費用と完成品総合原価がほぼ同じ

とみなせると考えるからだ。

シャカリキに期末仕掛品の完成品換算量を計算して、当期受入の完成品換算量を求めなくても、比較的精度の高い完成品総合原価が求められるならそれに越したことはない。

ポイント

後入先出法の期首仕掛品換算量=期末仕掛品換算量ケースとの相似

「基準二四(二)3. 後入先出法」にて、期末仕掛品原価の算定パータンを見てきた。この規定が容認される前提条件は、後入先出法の 期首=期末 のケースに極めて相似している。

制度会計上は廃止された後入先出法が、理論問題として会計系試験で未だに人気があるのも頷ける。

基準二四(二)容認規定のまとめ

基準二四(二)では、簡便法として3つの容認規定があった。それぞれの性質を以下にまとめる。

| 特徴 | 4. 加工費計算 の省略 | 5. 予定原価・正常原価 の適用 | 6. 期末仕掛品 の無視 |

|---|---|---|---|

| 適用の前提条件 | 加工費の期末仕掛品換算量の計算が困難 | 特になし | 期末仕掛品数量が毎期ほぼ等しい |

| 省略対象 | 加工費の換算計算 | 実際消費価格計算 | 棚卸計算のすべて |

| 完成品原価 | 直材費+当期の加工費総額 | 実際原価(期末仕掛品原価の価格差異含む) | 当期製造費用 |

| 直接材料費 | (従来通り) | 総製造費用-期末仕掛品原価(価格差異含む) | 当期製造費用 |

| 加工費 | 当期の加工費総額 | 総製造費用-期末仕掛品原価(価格差異含む) | 当期製造費用 |

| 期末仕掛品原価 | 直接材料費のみ集計 | 予定原価 | 期首仕掛品原価と同じ |

| 直接材料費 | (従来通り) | 予定価格×実際数量 | 期首仕掛品原価と同じ |

| 加工費 | - | 予定価格×実際数量 | 期首仕掛品原価と同じ |

例外規定をちまちまと分析するより、たいていのケースをカバーする通常規定のものを深く理解したほうが効率的に物事を片付けられるという意見もある。

確かに表面的な理解速度と処理対応の機動性は断然そちらの方が具合がよいのだろう。

しかしながら、例外規定(容認規定含む)を明確に意識することは、通常規定のボーダーラインを明確にすることにつながる。同じ風景でも、上から見下ろすのと、下から見上げるのでは、見え方がきっと違うはずだ。

例外規定(容認規定)を勉強することは、きっと本筋(通常規定)の理解度を深めてくれるはずだ。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

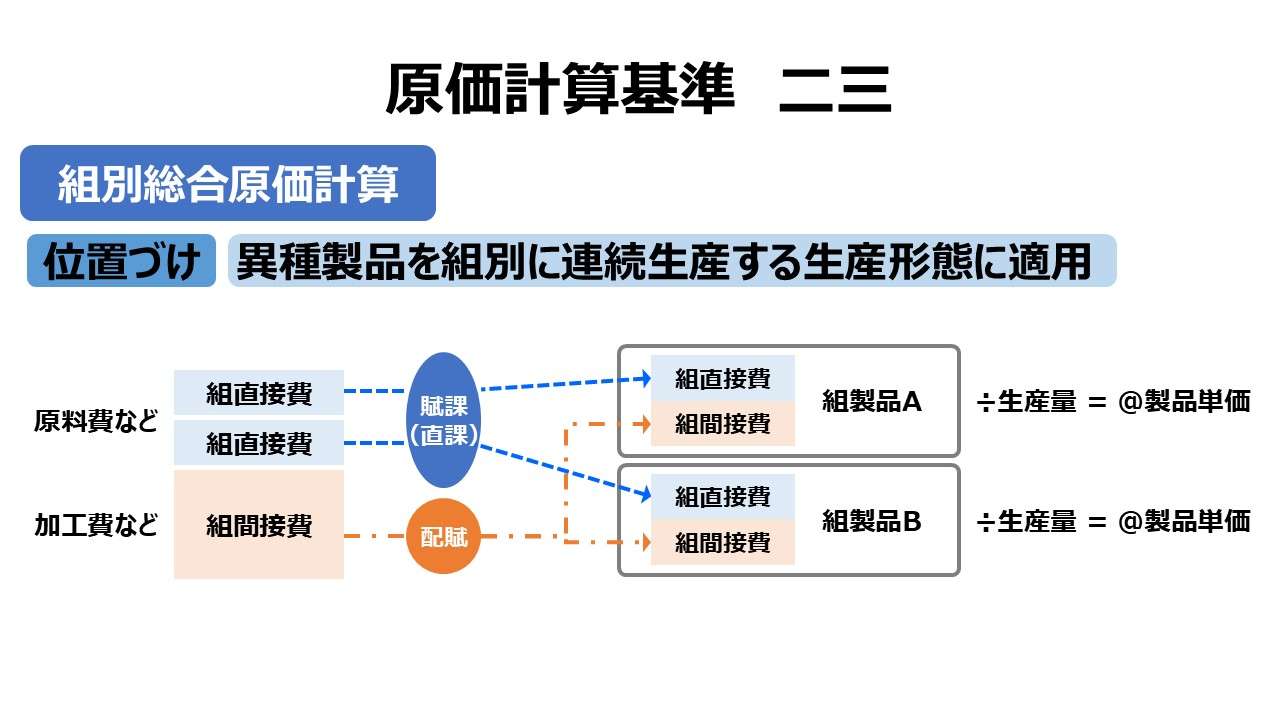

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント