原文

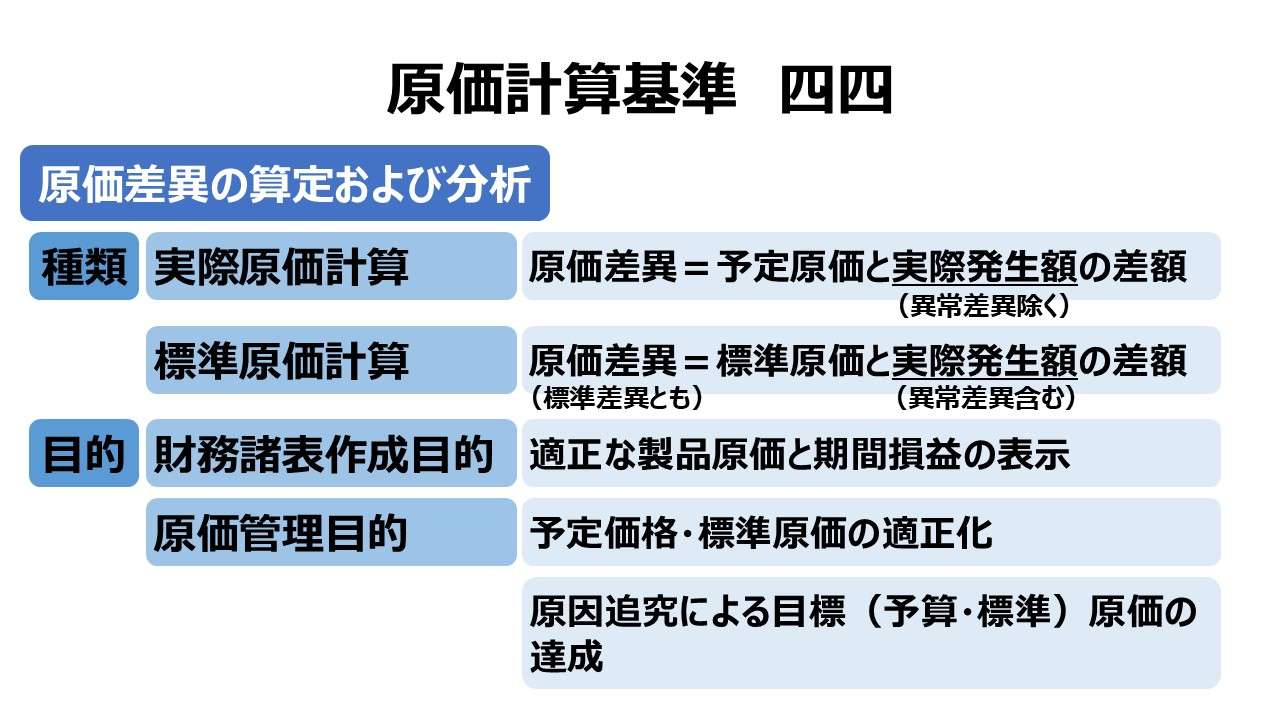

実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。

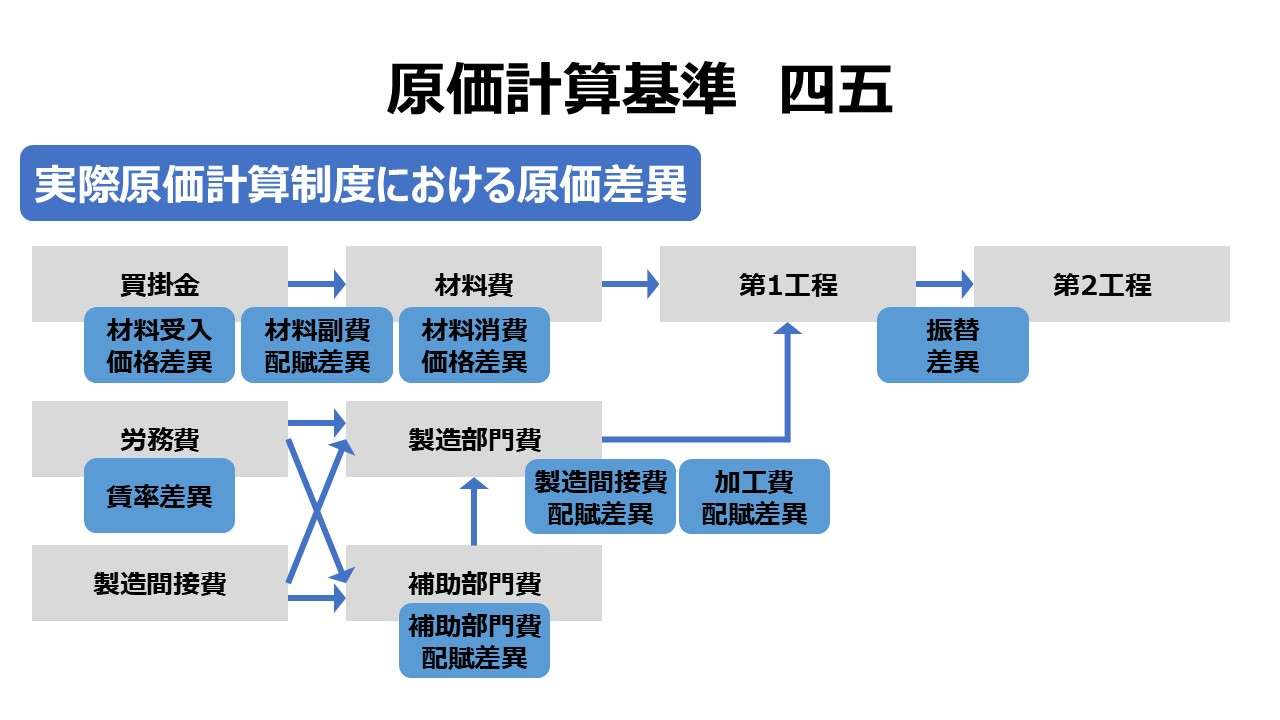

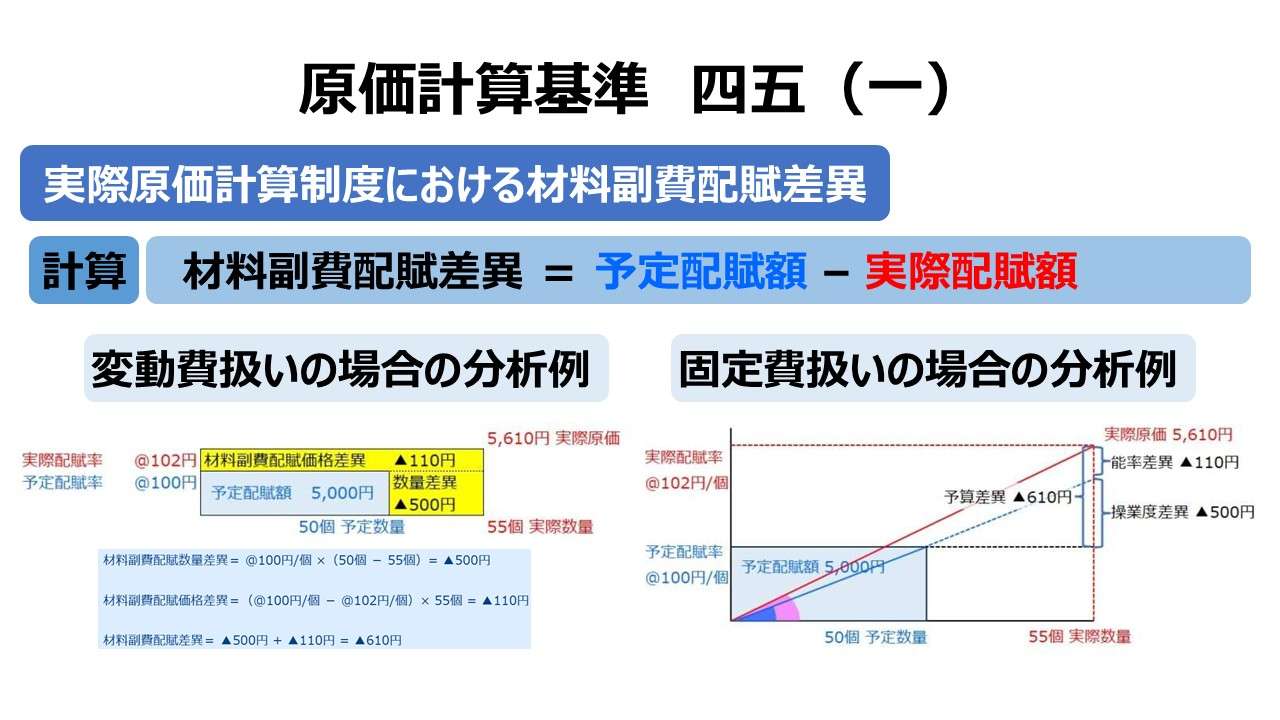

(一) 材料副費配賦差異

材料副費配賦差異とは、材料副費の一部又は全部を予定配賦率をもって材料の購入原価に算入することによって生ずる原価差異をいい、一期間におけるその材料副費の配賦額と実際額との差額として算定する。

(二) 材料受入価格差異

材料受入価格差異とは、材料の受入価格を予定価格等をもって計算することによって生ずる原価差異をいい、一期間におけるその材料の受入金額と実際受入金額との差額として算定する。

(三) 材料消費価格差異

材料消費価格差異とは、材料の消費価格を予定価格等をもって計算することによって生ずる原価差異をいい、一期間におけるその材料費額と実際発生額との差額として算定する。

(四) 賃率差異

賃率差異とは、労務費を予定賃率をもって計算することによって生ずる原価差異をいい、一期間におけるその労務費額と実際発生額との差額として算定する。

(五) 製造間接費配賦差異

製造間接費配賦差異とは、製造間接費を予定配賦率をもって製品に配賦することによって生ずる原価差異をいい、一期間におけるその製造間接費の配賦額と実際額との差額として算定する。

(六) 加工費配賦差異

加工費配賦差異とは、部門加工費を予定配賦率をもって製品に配賦することによって生ずる原価差異をいい、一期間におけるその加工費の配賦額と実際額との差額として算定する。

(七) 補助部門費配賦差異

補助部門費配賦差異とは、補助部門費を予定配賦率をもって製品部門に配賦することによって生ずる原価差異をいい、一期間におけるその補助部門費の配賦額と実際額との差額として算定する。

(八) 振替差異

振替差異とは、工程間に振り替えられる工程製品の価額を予定原価又は正常原価をもって計算することによって生ずる原価差異をいい、一期間におけるその工程製品の振替価額と実際額との差額として算定する。

第四章 原価差異の算定および分析|原価計算基準

解説

実際原価計算制度における原価差異の発生要因

実際原価計算制度における原価差異は、基本的に、実際発生額(実際価格)と予定価格の違いに起因するものだから、価格差異(単価差異)が中心で構成される。

製造間接費配賦差異、加工費配賦差異、補助部門費配賦差異の3つに関しては、予定配賦率と実際配賦率の違いに起因する。この2つの配賦率の違いは、価格差異は当然含まれるとして、基準操業度と実際操業度の違いから生じる差異も発生し得る。操業度は消費時間などの物量の大小で示されることから、これは数量差異の一種と考えられる。

実際原価計算制度における原価差異の一覧

下記一覧表の前提は、数量差異の一部である歩留差異・配合差異は割愛し、製造間接費配賦差異・加工費配賦差異・補助部門費差異には複数配賦基準法を適用し、暦日差異は割愛している(割愛部分は別稿で取り扱う)。

| 項目 | 内訳 | 発生要因/補足説明 |

|---|---|---|

| (一)材料副費配賦差異 | ー | 予定配賦率と実際配賦率の差異。理論的には価格差異と数量差異に分割できるものの、金額的重要性から一括差異として扱われることが多い。 |

| (二)材料受入価格差異 | ー | 材料受入時の購入価格差異 |

| (三)材料消費価格差異 | ー | 材料払出時の消費価格差異 |

| (四)賃率差異 | ー | 労務費の予定賃率と実際賃率の間の価格差異 |

| (五)製造間接費配賦差異 | 変動費予算差異 | 実際操業度における変動費予定配賦率と実際配賦率の違いに起因する価格差異 |

| 固定費予算差異 | 予定操業度における予定配賦率と実際配賦率の違いに起因する一種の価格差異ともいえる | |

| 操業度差異 | 予定操業度における固定費予算許容額と実際操業度における実際発生額の違いから生じる一種の数量差異ともいえる | |

| (六)加工費配賦差異 | 変動費予算差異 | 実際操業度における変動費予定配賦率と実際配賦率の違いに起因する価格差異 |

| 固定費予算差異 | 予定操業度における予定配賦率と実際配賦率の違いに起因する一種の価格差異ともいえる | |

| 操業度差異 | 予定操業度における固定費予算許容額と実際操業度における実際発生額の違いから生じる一種の数量差異ともいえる | |

| (七)補助部門費配賦差異 | 変動費予算差異 | 実際操業度における変動費予定配賦率と実際配賦率の違いに起因する価格差異 |

| 固定費予算差異 | 予定操業度における予定配賦率と実際配賦率の違いに起因する一種の価格差異ともいえる | |

| (操業度差異) | 理屈として算出できるが一般的ではない | |

| (八)振替差異 | ー | 一般的には振替価格の違いによる価格差異 |

関連条項

実際原価計算制度における原価差異は、当然に実際原価計算プロセス上で発生するものだから、それぞれの処理規定と密接に関連している。

予定価格全般にわたって規定している「基準一四 費用別計算における予定価格等の適用」以外について、それぞれ該当項目へマッピングしてみた。

| 項目 | 関連条項 | 補足説明 |

|---|---|---|

| (一)材料副費配賦差異 | 一一(四)材料の購入原価 | 材料副費を購入代価に含めない場合、間接経費として材料に配賦 |

| (二)材料受入価格差異 | 一一(四)材料の購入原価 | 予定価格の容認 |

| (三)材料消費価格差異 | 一一(三)材料の消費価格 | 予定価格の容認 |

| (四)賃率差異 | 一二(一)直接工の労務費 | 予定賃率の容認 |

| (五)製造間接費配賦差異 | 三三(二)予定配賦の原則 | 個別原価計算において予定配賦率をもって各指図書に配賦(総合原価計算も本規定を参照すると解釈されている) |

| 三三(五)予定操業度 | 期待実際操業度の想定により操業度差異概念が確立 | |

| 三三(六)部門間接費の配賦 | 複数配賦基準法と予定配賦の採用 | |

| (六)加工費配賦差異 | 二四(二)5. 簡便法(予定原価・正常原価の適用) | 総合原価計算における期末仕掛品の評価に予定原価・正常原価の適用を容認 |

| 三四 加工費の配賦 | 予定間接費配賦率の計算に準ずる | |

| (七)補助部門費配賦差異 | 一八(二)部門費の第2次集計 | 明言無いが、予定配賦が原則と解されている |

| 三三(七)補助部門費の配賦 | 製品配賦の例外を容認する規定 | |

| 四五(七)補助部門費配賦差異 | 予定配賦率の説明があることから、予定配賦が前提であることが分かる | |

| (八)振替差異 | 一一(四)材料の購入原価 | 振替製品の受入価格について正常市価の容認 |

| 二五 工程別総合原価計算 | 振替価格に対して予定原価・正常原価の容認 |

- 実際原価計算制度における原価差異の特徴

- 予定価格と実際価格の違いによる価格差異(単価差異)が多い

ポイント

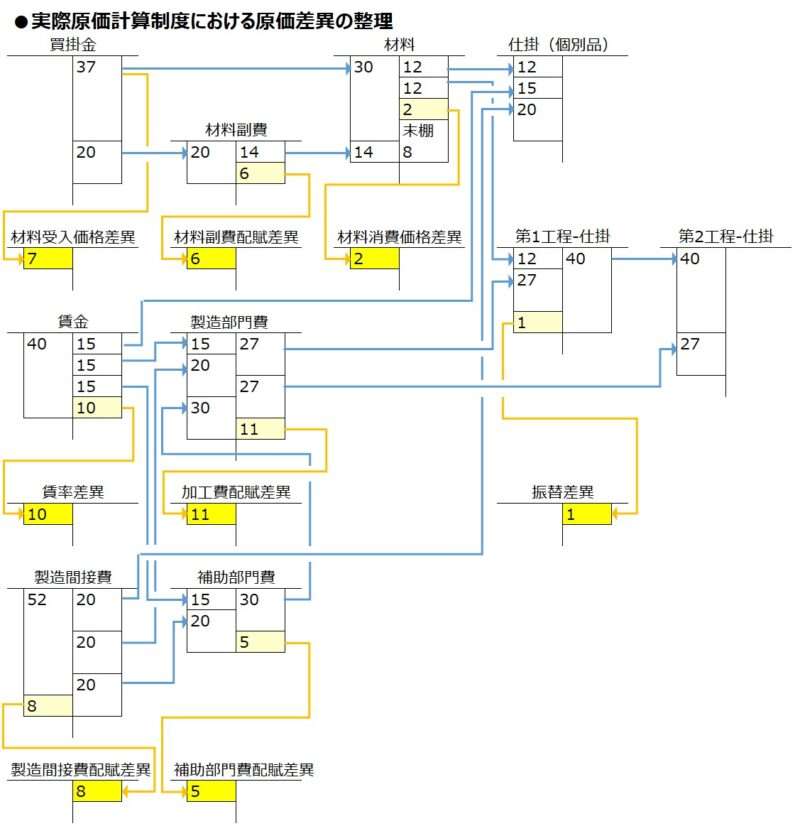

勘定連絡図による整理

あくまで学習用として、実際原価計算制度における原価差異を一覧性だけを重視して、ひとつの勘定連絡図に無理矢理にまとめてみた。

原価計算実務では並立できない/調整勘定が必要なものがいくつかあるが、あくまで品揃えのためにひとまとめにしただけということを留意したうえで参照頂きたい。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント