原文

第二章 実際原価の計算

第一節 製造原価要素の分類基準

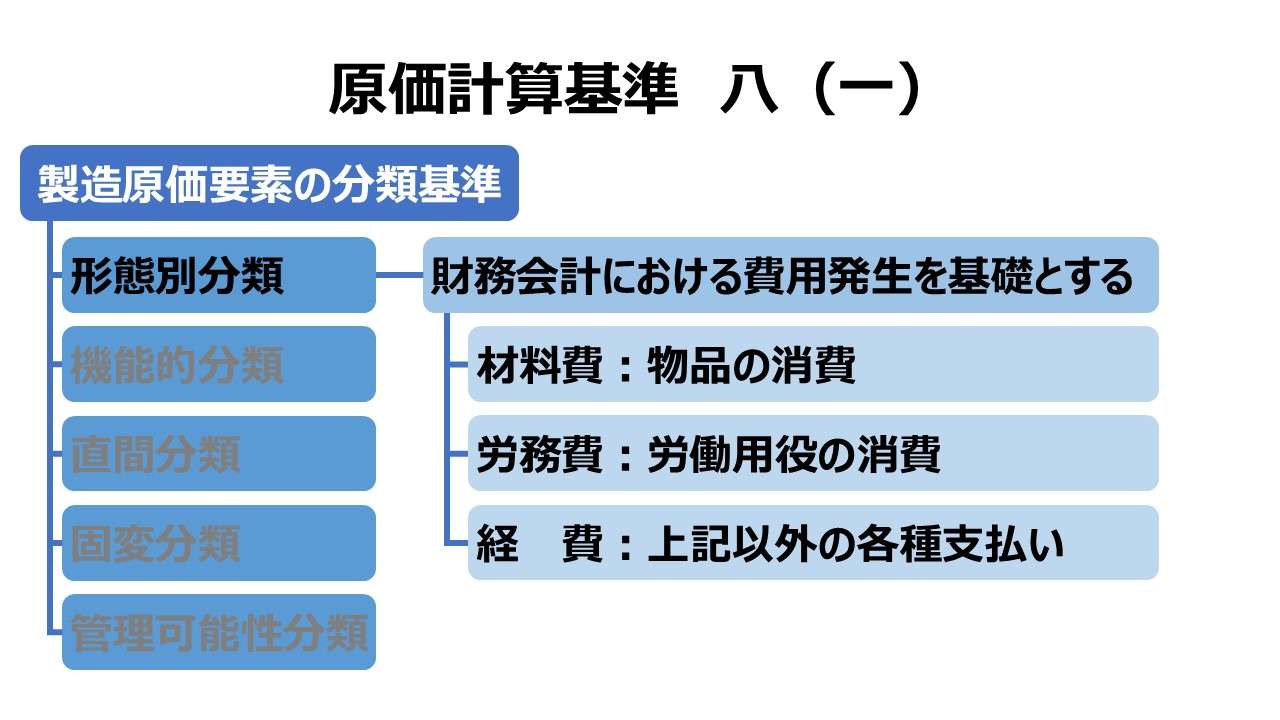

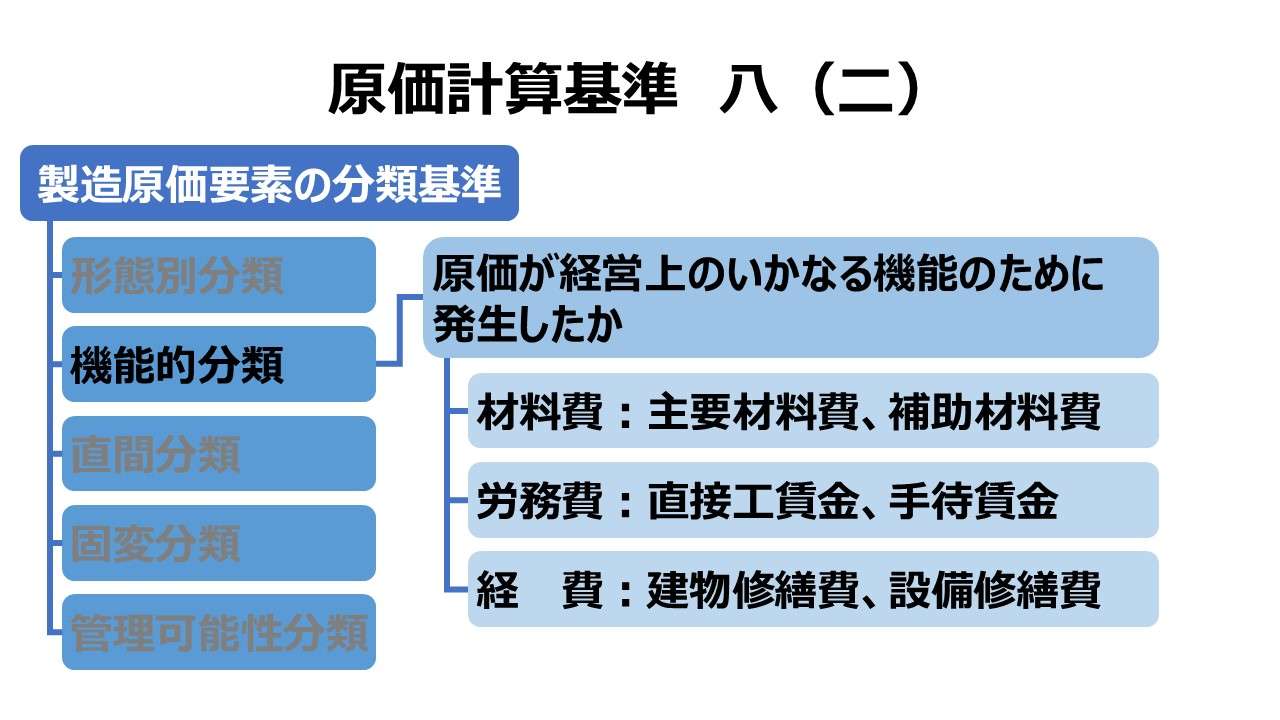

(一) 形態別分類

形態別分類とは、財務会計における費用の発生を基礎とする分類、すなわち原価発生の形態による分類であり、原価要素は、この分類基準によってこれを材料費、労務費および経費に属する各費目に分類する。

材料費とは、物品の消費によって生ずる原価をいい、おおむね次のように細分する。

1 素材費(又は原料費)

2 買入部品費

3 燃料費

4 工場消耗品費

5 消耗工具器具備品費労務費とは、労務用役の消費によって生ずる原価をいい、おおむね次のように細分する。

1 賃金(基本給のほか割増賃金を含む。)

2 給料

3 雑給

4 従業員賞与手当

5 退職給与引当金繰入額

6 福利費(健康保険料負担金等)経費とは、材料費、労務費以外の原価要素をいい、減価償却費、たな卸減耗費および福利施設負担額、賃借料、修繕料、電力料、旅費交通費等の諸支払経費に細分する。

原価要素の形態別分類は、財務会計における費用の発生を基礎とする分類であるから、原価計算は、財務会計から原価に関するこの形態別分類による基礎資料を受け取り、これに基づいて原価を計算する。この意味でこの分類は、原価に関する基礎的分類であり、原価計算と財務会計との関連上重要である。

第二章 実際原価の計算|原価計算基準

解説

製造原価要素の分類パターン

原価計算基準で取り扱っている原価計算制度として原価の範囲は、製造原価と販売費および一般管理費の2つである。

基準八では、この内、製造原価の分類基準について、5つのパターンを説明している。

| # | 分類基準 | 例 |

|---|---|---|

| (一) | 形態別分類 | 材料費、労務費、経費 |

| (二) | 機能別分類 | 主要材料費、作業種別直接賃金、建物修繕費 |

| (三) | 製品との関連における分類 | 直接費、間接費 |

| (四) | 操業度との関連における分類 | 変動費、固定費 |

| (五) | 原価の管理可能性に基づく分類 | 管理可能費、管理不能費 |

本稿では(一)形態別分類 について解説する。

形態別分類の意義

形態別分類は、最も基本的な分類で、(二)機能別分類以下のその他の分類の基礎にもなっている。

この分類は、財務会計における費用発生の形態に基づく分類であり、原価計算制度が財務会計との有機的結合の下で実施されることを最も的確に体現したものである。

財務会計機構から、材料費や労務費といった原価要素となる情報を原価計算制度にインプットし、原価計算制度から原価情報をアウトプットとして財務会計機構へ帰す二重のイン・アウトの相関関係にある状態のことを指す

基準では、形態別分類を財務界における費用発生の形態に基づく原価分類とだけ説明しているが、具体的には、支払形態や取引形態などの費用属性も考慮した分類となっている。

物品の消費によって生ずる原価

労働用役の消費によって生ずる原価

材料費・労務費以外の諸支払経費に細分される

ポイント

形態別分類が想定する会計上の前提

形態別分類は、財務会計と原価計算制度の共通的な領域、即ち両者の有機的結合の基礎となるものとして説明されている。

これを深堀して考えると、財務会計は、費用の測定を支出に基づいて行うが、原価計算は原価の測定を消費に基づいて行う。

計上=認識×測定

認識:タイミングを決める

測定:金額を決める

費用の支出と価値の消費は本来別個のものとして存在する。しかし、原価計算制度においては、両者を一致したものとしても問題ない部分で実施されるものであるという前提が働いている。

それゆえ、形態別分類は、財務会計と原価計算制度が有機的に結び付けられている中で用いられるものであるから、物品の消費、労働用役の消費、諸支払経費 という定義がなされても何ら不自然ではないのである。

例示説明における注意点

買入部品費

買入部品費は、外部購入の部品の消費に基づく原価である。それは、自製部品費とは区別する必要がる。

なお、自製部品費はそのものが複合費(基準一〇):形態別にひとつの原価要素として分類されているものをひとつの目的に従って再集計したもの であるため、計算上注意する必要がある。

消耗工具器具備品費

全ての消耗工具器具備品がこれに属するのではなく、❶耐用年数が1年未満で減価償却資産とはならない、❷金額的重要性が乏しいものだけが該当する。

金額的重要性の判断は客観的には難しく、会計実務上では多くのケースで税法を参考にしている。

少額減価償却資産の即時償却(一時償却)

取得価額が10万円未満の場合、税法(法人税法・所得税法)により、少額減価償却資産として、取得時に取得価額の全額を必要経費または損金に算入することが認められている

租税特別措置法の特例

青色申告者である中小事業者・中小企業者等の場合は、取得価額30万円未満のものについても、取得時に取得価額の全額を必要経費または損金に算入することが認められている

福利費(健康保険料負担金等)

基準においてこのように名称が付されているということは、この「福利費」は、いわゆる、会社が福利厚生のために支出する費用のうち、法令および政令によって会社に費用負担が義務付けられている「法定福利費」を前提にしたものであると解することができる。

❶パソコンの漢字かな変換でよくある誤字が「法廷福利費」である

❷厚生福利費=法定福利費+非法定福利費(その他の法定福利費)

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

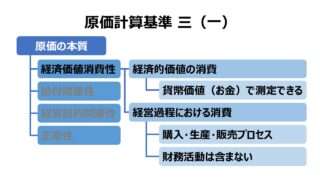

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

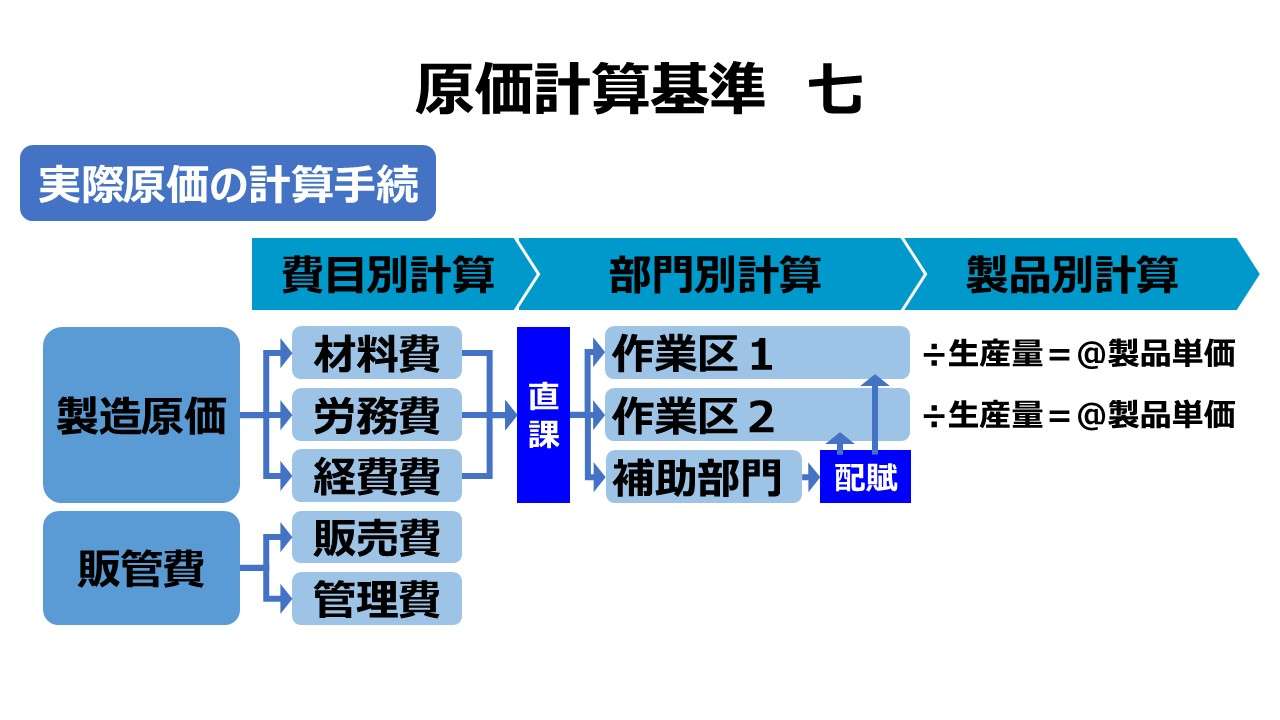

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント