原文

一一 材料費計算

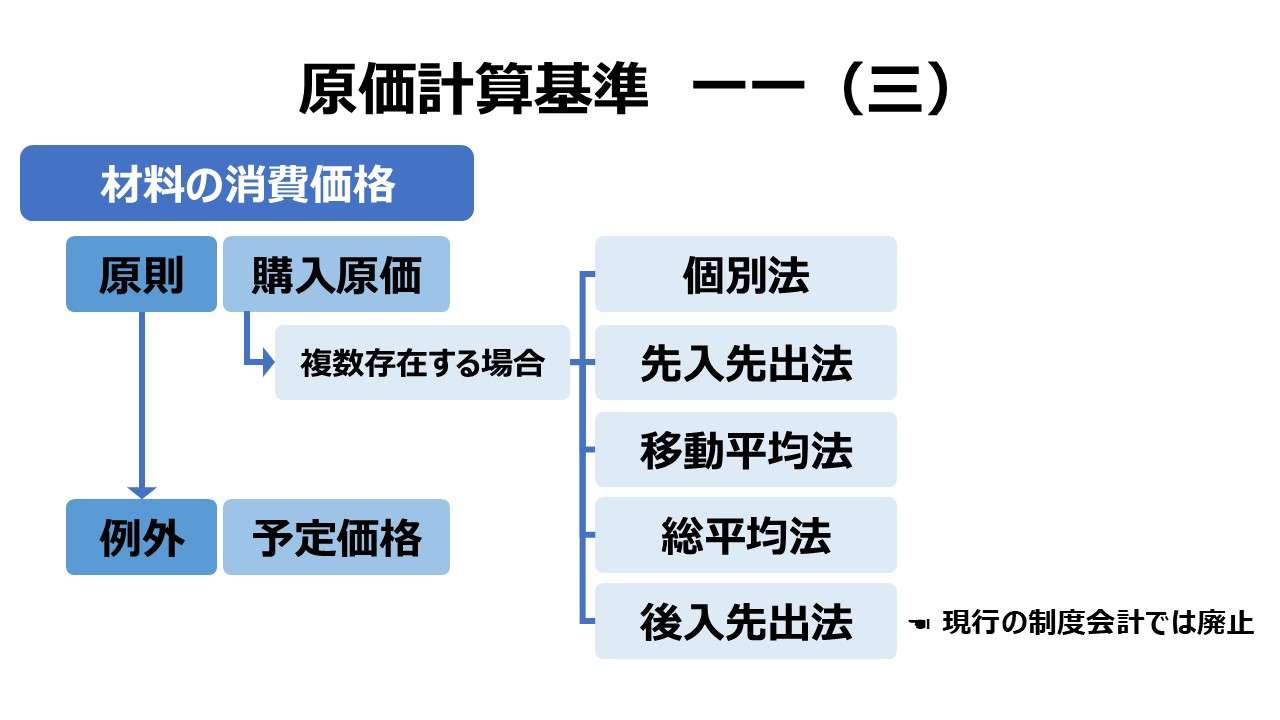

(三) 材料の消費価格は、原則として購入原価をもって計算する。

同種材料の購入原価が異なる場合、その消費価格の計算は、次のような方法による。

1 先入先出法

2 移動平均法

3 総平均法

4 後入先出法

5 個別法

材料の消費価格は、必要ある場合には、予定価格等をもって計算することができる。

第二章 実際原価の計算|原価計算基準

解説

購入原価の算定

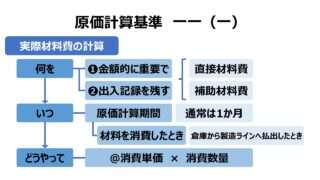

材料の実際消費価格は、実際材料費の計算に用いられる。

実際材料費 = 一原価計算期間における消費量 × 消費価格

この消費価格は原則として、その材料の購入原価をもって充てる。引当材料1として、特定の受注(製造指図書、製造オーダー)に個別に引き当てられる材料は、都度購入原価が独立的に把握されているから、この原則通りの適用となる。その場合の消費価格の計算は「個別法」が該当すると考えてよい。

ほとんどの常備材料2は、同種材料であっても購入タイミング・購入先が異なる場合が多く、個々の材料の購入原価を明らかにするのは、物理的にも事務コスト的にも不可能なことが多い。

そこで、主に引当材料に用いられる「個別法」に加えて、常備材料に対しては、同種材料の購入原価をまとめて計算する手法として「先入先出法」「移動平均法」「総平均法」「後入先出法」を合わせて5つが基準では採用されている。

なお、現行の会計基準「企業会計基準第 9 号 棚卸資産の評価に関する会計基準」は、「企業会計原則」及び「原価計算基準」に優先して適用されるものとされており、その中で有効な棚卸資産の評価方法は、「後入先出法」が除外された下記の4つ(5つ)である。

| 1 | 個別法 | ||

| 2 | 先入先出法 | ||

| 3 | 平均原価法 | 総平均法 | |

| 4 | 移動平均法 | ||

| 5 | 売価還元法 | 企業会計原則注解 注21 たな卸資産の貸借対照表価額について では「売価還元原価法」 |

外部リンク 第9号 改正「棚卸資産の評価に関する会計基準」|企業会計基準委員会(注:リンク先標題は「企業会計基準第30号」となっているが、このページ内に第9号のPDFリンクが存在するので間違いではない)

※ 「売価還元法」が原価計算基準で触れられていないのは、この方法が製造業ではなく、専ら小売業・卸売業を想定して設定されたものである故と理解する。但し、実務では製造業でも売価還元法を使用しているケースは多々ある。

ここでいう消費価格は、材料元帳上での払出価格を意味している。つまり、(必要があれば引当材料に対して適用される個別法と、)常備材料に対して適用される 先入先出法・移動平均法・総平均法(・後入先出法)は、それぞれの計算を可能にするように最適化されたフォーマットにより材料元帳を構成することになる。

予定価格の採用

材料元帳からの払出価格には、必要があれば例外として「予定価格」の採用も認められている。

- 予定価格

- 記帳事務の簡便化・迅速化のために、会計年度の最初に予測した価格を設定したもの

- 材料購入時に設定するのは予定購入価格

- 材料消費時に設定するのは予定消費価格 ☚ ここで言及しているのはこっち!

- 記帳事務の簡便化・迅速化のために、会計年度の最初に予測した価格を設定したもの

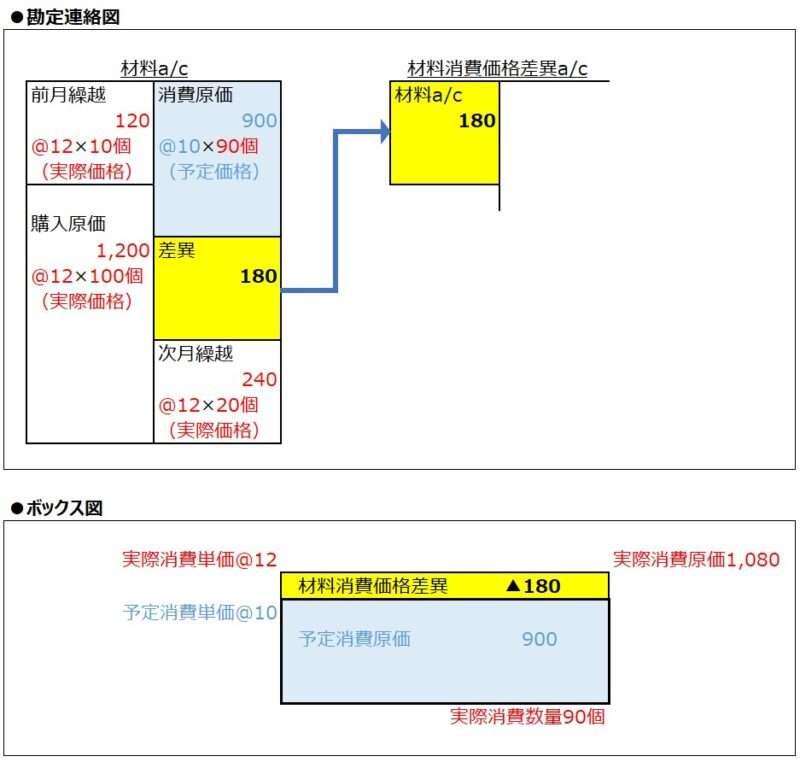

実際原価計算では、材料費も実際原価を旨とするから、実際材料費=実際消費価格×実際消費量 で計算されるべきである。であれば、予定価格をもって材料消費価格に充てた場合、実際価格と予定価格の差額は、「材料消費価格差異」として原価算入(費用化)する必要がある。

材料消費価格差異 = (予定消費単価 - 実際消費単価)× 実際消費量

= (@10 - @12)× 90個 = ▲180(不利差異)

先入先出法等の棚卸資産評価の問題を避けるため、上例では、期首在庫と当期仕入高の単価を等しくしている。いずれの評価法をとっても材料消費価格差異の計算に影響しないようにしてある。

ポイント

材料消費単価計算方法の比較

個別法

従来から、最も正確な単価計算方法と考えられてきたのが個別法である。個々の消費されるべき材料の一つ一つに独自の消費単価(≒購入単価)を用いることができるからだ。しかし、会計実務的には、甚大な事務工数を要するうえに、鋼板コイルや原油や酸素など物理的に個別カウントが難しい素材を相手にした場合にはほとんど適用不可能だ。

さらに、同種の材料でも、購入単価が著しく変動する場合、材料単価の偶発的な変動がそのまま製品原価の増減に直結するため、定常的な原価管理が難しくなるというデメリットもある。

それゆえ、個別法は、引当材料には適用できるが、常備材料には甚だ不適切な方法とされている。

先入先出法

先入先出法は、当初は個別法の便法として導入された経緯がある。個別法のように購入した材料の1点1点に値札をつけておくわけにはいかないので、先に仕入れた材料から先に使う(消費する、つまり製造ラインに倉庫から払出されたと仮定する)ものとして計算する。

実際問題として、材料を長く倉庫で保管していると、破損・変質・蒸発・盗難などの事故で滅失や価値減少が発生しやすくなるため、現物管理としても先に仕入れたものから使用するのは理屈にもあっている。

従って、この方法によれば、現物の流れとお金の流れが一致しやすいので、経営活動の実態に即した方法として支持者が多い。

平均原価法

平均原価法は、期首在庫と当期仕入高をトータルして平均値を計算して消費単価を求める方法である。計算時点での平均値を採用するから、材料の購入単価の偶発的な変動を抑制して平均化してくれるから、期間損益計算や価格決定目的のために製品原価情報を利用したいユーザから多くの支持を受ける方法である。

移動平均法と総平均法の違いは、平均計算する時点の違いである。移動平均法の場合は、全ての材料購入時点でその都度、期首在庫とそれまでの当期仕入高の累計的な平均値を求める。総平均法の場合は、原価計算期間の期末時点のただ1回に限って、期首在庫と総当期仕入高の合計値をもって平均値を求める。通常、原価計算期間は月次であることから、月次平均法と呼ばれることもある。

総平均法(月次平均法)は、個別原価計算の素材や買入部品に対して採用できない。なぜなら、期中に製品が完成した時点で、その製品の直接材料費を計算することができなくなるからである。但し、個別原価計算であっても、補助材料費の場合は、製造間接費の正常配賦計算として製品原価に反映することができるから採用可能となる。

なお、総合原価計算の場合は、総平均法も問題なく採用することができる。

後入先出法

制度会計では廃止になったが、後入先出法は、実務というより学習(会計学の基礎習得や各種会計系資格試験)面ではまだまだ人気のある論点だ。後入先出法は、先入先出法の真反対で、一番最後に仕入れたものから順に消費されていくとの仮定計算を行う。

この計算方法を採用するメリットは、取得原価主義の枠内において、時価評価(時価主義)の効用を狙った点にある。インフレーション等、物価水準が断続的に上昇している時期に、先入先出法による消費単価の計算をしてしまうと、在庫品として保有していた材料自体の価値の値上がり(価格変動)を含めて期間損益を計算してしまうことになる。これは、ある種の架空利益が期間損益に紛れることと同一視されたのである。

【例】A社は、前期に購入した材料X(@10×10kg)を100円分だけ期末在庫としていた。B社は、A社が在庫保有していたものと同一の材料Xを物価上昇した当期に、@20×10kg=200円分だけ仕入れた。A社もB社も、当期に材料Xを使った製品を同額の500円で販売した。なお、計算の簡略化のため材料費以外の原価は考慮しないこととする。このケースのA社とB社の当期における損益計算書(P/L)はどう表示されるか?

| a/c | A社 | B社 |

|---|---|---|

| 売上高 | 500 | 500 |

| 売上原価 | 100 | 200 |

| 当期利益 | 400 | 300 |

経営手腕の問題としては、A社の購買担当者は、将来の材料Xの値上がりを先に見込んで安いうちに確保し、B社より大きな利益を当期に実現したということで、先見の明があったと褒められてしかるべきである。

しかし、会計技法の学習者や経営分析の担当者にとっては、A社とB社の期間業績に400と300の差が生じているが、実態は、同質同量の材料Xを加工・販売して、同額の売上を得たに過ぎないという見方も可能だ。よってA社とB社の当期業績差は会計業績の評価法としてどこかに欠陥があるのではないかという疑念が生じると考える。

従来の会計学の理解では、A社の当期業績たる利益は次のように分解されると認識する。

A社の当期利益(400) = 在庫保有からの利益:保有利益(100)+ 当期業績からの利益(300)

A社の当期業績からの利益(300) = B社の当期利益(300)

この時、A社が開示する損益計算書(P/L)上の売上原価を100⇒200に改竄することは許されない。しかし、複数回にわたって購入された常備材料に対して、より期末に近い時点の仕入値を材料消費価格を採用すれば、A社の当期利益の水準をB社の利益水準にできるだけ近づけることができるのではと考え、後入先出法なる計算方法が見いだされたのである。

会計報告の主眼が当期業績主義に基づく期間損益の報告にあった時代は、可能な限り当期業績を適正に表示することが最重要視され、後入先出法の採用にも一理あるとされていた。しかし、実際原価を用いる以上、期首在庫と当期仕入高の合計値は、売上原価(製造原価)か期末在庫のいずれかに配分するしかない。インフレーション時に後入先出法を採用した場合、先入先出法を採用した場合と比較して、売上原価が膨らんだ分だけ期末在庫が縮小するだけだ。

さらに、実態より過少評価された期末在庫をさらにその翌期にすべて売上原価として吐き出させたとしたら、一年前に実現させずに闇に葬っていた保有利益がその翌期に一気に実現してしまい、業績を実態より高く見せかけてしまう。つまりは、期間費用としての発生原価を異なる会計期間を跨いで配分具合を小手先で調整しているに過ぎなくなる(参考:費用配分の法則)。

その意図した期間損益の操作は、複式簿記の完成度から不可避的に貸借対照表(B/S)上の適切な保有財産の表示を歪めてしまうのだ。昨今は、P/L中心の期間業績主義から、B/S中心の業績評価(時価主義とか企業価値とか)へ重点がシフトされたわけだから、制度会計としての後入先出法が廃止されたのもうなづける。

繰り返しになるが、上例のA社の購買担当者とその知見を尊重した経営者の経営手腕の見事さを正しく評価するのに、後入先出法はいささか不都合だろう。さらに、物価上昇を見込み、先回りして材料Xを長期にわたって保有するためには、その分の資金的余裕がなければならない。そして、そうした在庫保有のリスクとリターンを適切に評価しなければならない。そのために減損会計など、評価損を適正に評価する会計ルールが次々と制度会計に組み込まれているのが実態だ。A社の材料Xの長期保有のリスクは、きちんと資産価値評価で値踏みされる。

敢えて言えば、前期の内に資金を使って材料Xを資産として抱え込むことは、資金繰り的には苦しくなる方向で、資産効率はその分落ちる。そのリスクを背負って翌期の業績改善にかけているので、会計上も相応の評価がなされてしかるべきなのだ。

しかしながら、後入先出法の存在は、会計学習(期間損益計算や資産評価など)のための論点整理にとって好都合である。だから制度会計上で適用禁止になったからと言って、その存在意義まで失われてはいないのである。

材料消費単価計算の分類を構造化する

上記の個別法とか先入先出法といった現物管理上のモノの流れを無視したバーチャルな会計上のカネの流れの想定の違いによる分類は、コストフロー想定(cost flow assumption)による分類と呼ばれる。一方で、総平均法と移動平均法の違いは、たとえコストフロー想定が同じであっても、それらの単価計算(裏返すと期末在庫評価計算)を実施するタイミングの違い(frequency of determining inventory balances)による区別もある。

後者の区別は、継続的方法(perpetual system)と期間的方法(periodic system)の違いである。

- 継続的方法(perpetual system)

- 出庫の都度、材料消費単価を常に計算する方法

- 期間的方法(periodic system)

- 原価計算期間の最終時点で、まとめてその期間の材料消費単価を計算する方法

本来は主に引当材料に適用する個別法は、その他の常備材料に適用する方法とは別次元の存在だが、一覧性を維持するために、無理やり一表に整理すると下記のようになる。

| 継続的方法 (perpetual system) | 期間的方法 (periodic system) |

|---|---|

| (個別法) | - |

| 先入先出法 | (先入先出法) |

| 移動平均法 | 総平均法 |

| 継続的後入先出法 | 期間的後入先出法 |

先入先出法は、継続的方法であっても期間的方法であっても、棚卸減耗を無視すれば、計算結果が一致するため、両者を区別する必要が実務的にはない。その計算手順から、強いて分類するなら継続的方法に入れておいた方が無難だという程度である。

しかし、会計学習面で、先入先出法が継続的方法でも期間的方法でも計算結果が一致する理由というのは理論問題で問われることがままある。

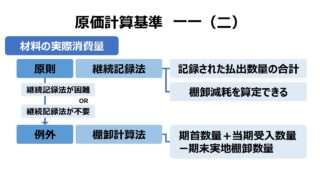

そのわけは、継続記録法より棚卸計算法をイメージすれば理解が早い。棚卸計算法によれば、

実際消費量 = 期首数量 + 当期受入数量 - 期末実地棚卸数量

と計算される。そこから、期首在庫と当期仕入高の合計値から期末在庫を引き算したものが当期の材料消費原価となることがわかる。よって、とにかく期末在庫の評価額が先に分かれば、継続記録法による細かい材料移動を把握していなくても差し引き計算だけで当期の材料消費原価が間接的に手早く求められる。

先入先出法によれば、過去に遡ったものから順に消費されて当期消費原価を構成すると考えるわけだから、裏返せば期末時点により近いものから順に期末在庫となるはずだ。であれば、継続的方法でも期間的方法でも、期末在庫に組み入れられるべき対象材料の購入単価は同じなので、その在庫評価額も同じものになるのは至極当然のことなのである。

移動平均法と継続的後入先出法は、出庫の都度、払出単価が最新のものに改められるので、それぞれ総平均法と期間的後入先出法とは計算結果が一致しないことがほとんどだ。

「先入先出法」等、名称が長いと何とか略記で済ましたくなるのは洋の東西は問わないようだ。そこで関連用語の英語版をいくつか列挙しておく。それが使いやすいかどうかは別として。

| 和名 | 略記 | 英名 |

|---|---|---|

| 先入先出法 | FIFO | first-in, first-out method |

| 移動平均法 | MA (RA) | moving average method running average method |

| 総平均法 (月次平均法) | WA (MA) | weighted-average method (monthly average method) |

| 後入先出法 | LIFO | last-in, first-out method |

| 個別法 | SI | specific identification |

ちなみに、「継続的後入先出法」等は、perpetual last-in, first-out method; perpetual LIFO または、last-in, first-out method in the perpetual system; LIFO perpetual となるから、英語に置き換えた方が覚えやすいかどうかは微妙なところである。

材料消費単価計算の種類ごとの計算結果比較

ほぼほぼ、この標題の論点は、❶継続的後入先出法と期間的後入先出法の計算結果の不一致の問題、❷インフレ(デフレ)時に、各計算方法ごとに当期材料消費原価と期末在庫評価額の大小関係はどうなるか、という問題意識に焦点が当たっていた。いまや制度会計上、後入先出法そのものが廃止されたため、❶が問われることは少なくなったが、❷については現在でも理論・計算問題共にまだ目にする。

昨今では敢えて本項目を詳しく解説する重要性が落ちてきた。よって、ここではとある一例をもとに、各計算手法ごとの計算結果が一致しないことを提示するに留める。

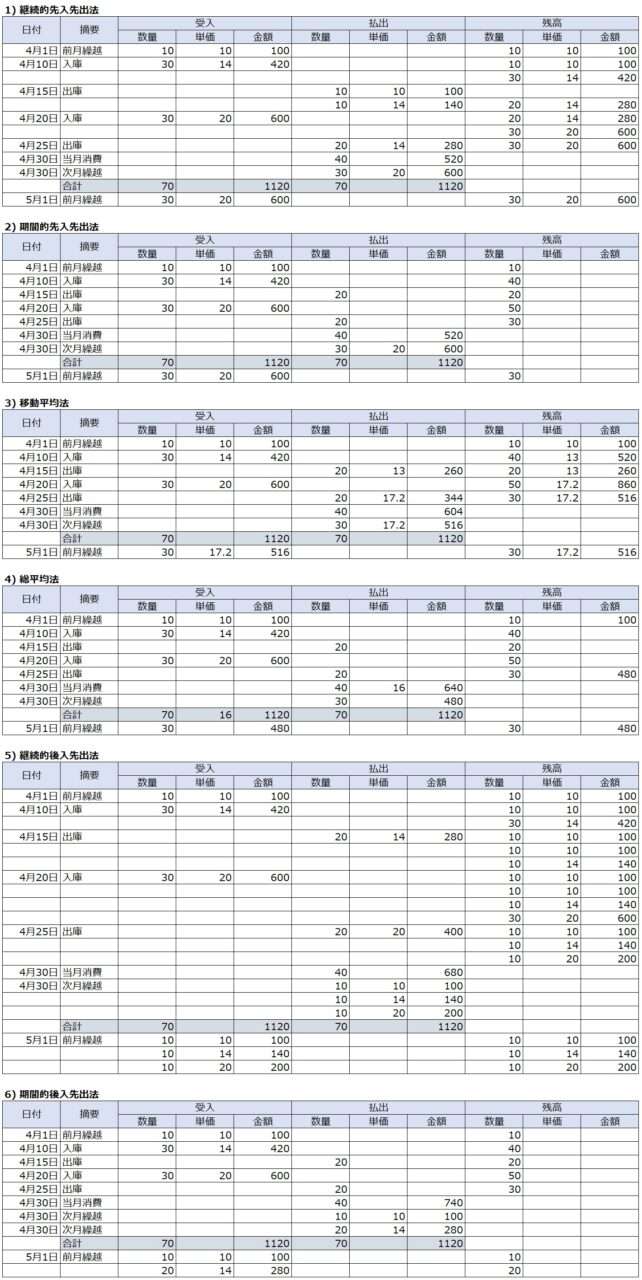

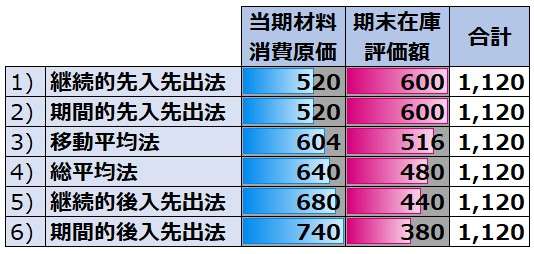

【例】会社Aの4月における材料Xに関する取引は下記の通り。1) 継続的先入先出法、2) 期間的先入先出法、3) 移動平均法、4) 総平均法、5) 継続的後入先出法、6) 期間的後入先出法のそれぞれによって当月材料消費原価と期末在庫評価額を求めよ。

| 摘要 | 日付 | 単価 | 数量 |

|---|---|---|---|

| 期首在庫 | 4/1 | 10 | 10 |

| 入庫 | 4/10 | 14 | 30 |

| 出庫 | 4/15 | – | 20 |

| 入庫 | 4/20 | 20 | 30 |

| 出庫 | 4/25 | – | 20 |

| 期末在庫 | 4/30 | – | 30 |

それぞれの計算方法による材料元帳は下記の通り。

計算結果をまとめると以下の通り。

この例題は前提として、一貫した物価上昇(インフレ)を想定している。よって購入単価は、

期首在庫 < 4/10入庫分 < 4/20入庫分

@10 < @14 < @20

という大小関係になっている。であれば、期首在庫をより多く含む項目はその評価額が小さく、4/20入庫分をより多く含む項目はその評価額が大きくなるはずだ。

上例の各計算方法は、1)継続的先入先出法 から順に、より購入単価が小さいロットが当期材料消費原価に含まれるように並べてある。であるから、先入先出法の当期材料消費原価が後入先出法のそれより値が小さくなるのは予想通りの結果である。

もし仮に、学習面での理論問題で、「インフレ進行時(またはデフレ進行時)に、より当期材料消費原価が小さく(大きく)なる順に、各計算法を並べよ」という問いに出くわしたら、まず総平均法を基準に考えればよい。

先入先出法と移動平均法は、総平均法よりも、購入単価が安い(高い)ロットが払出されるのだから、当期材料消費原価はより小さく(大きく)なる。その一方で、後入先出法はより大きく(小さく)なる。

継続的後入先出法と期間的後入先出法の比較では、継続的後入先出法の方が、期中計算に基づきより割安(割高)の購入単価ロットが先に払出される可能性があるから当期材料消費原価がより安くつく(高くつく)ことになる。

ちなみに、最初に言及していた通り、継続的先入先出法と期間的先入先出法の計算結果は一致している、念のため。

上例はあくまで仮定のお話だが、このケースでも、最安と最高の原価差は、1.4~1.5倍程度の差が生じている。継続性の原則があるから、みだりに評価方法を変えるのはよくないが、計算方法を選択できるチャンスに恵まれたのだとしたら慎重に選ぶのが肝要だろう

- 材料の消費価格は、【原則】購入原価、【例外】予定原価を用いる

- 何回かに分けて購入された場合、以下の方法で購入原価を求める

- 先入先出法

- 移動平均法

- 総平均法

- (

後入先出法※現行会計基準では廃止) - 個別法

- (売価還元法:原価計算基準には規定がないが、企業会計原則等で認められている)

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

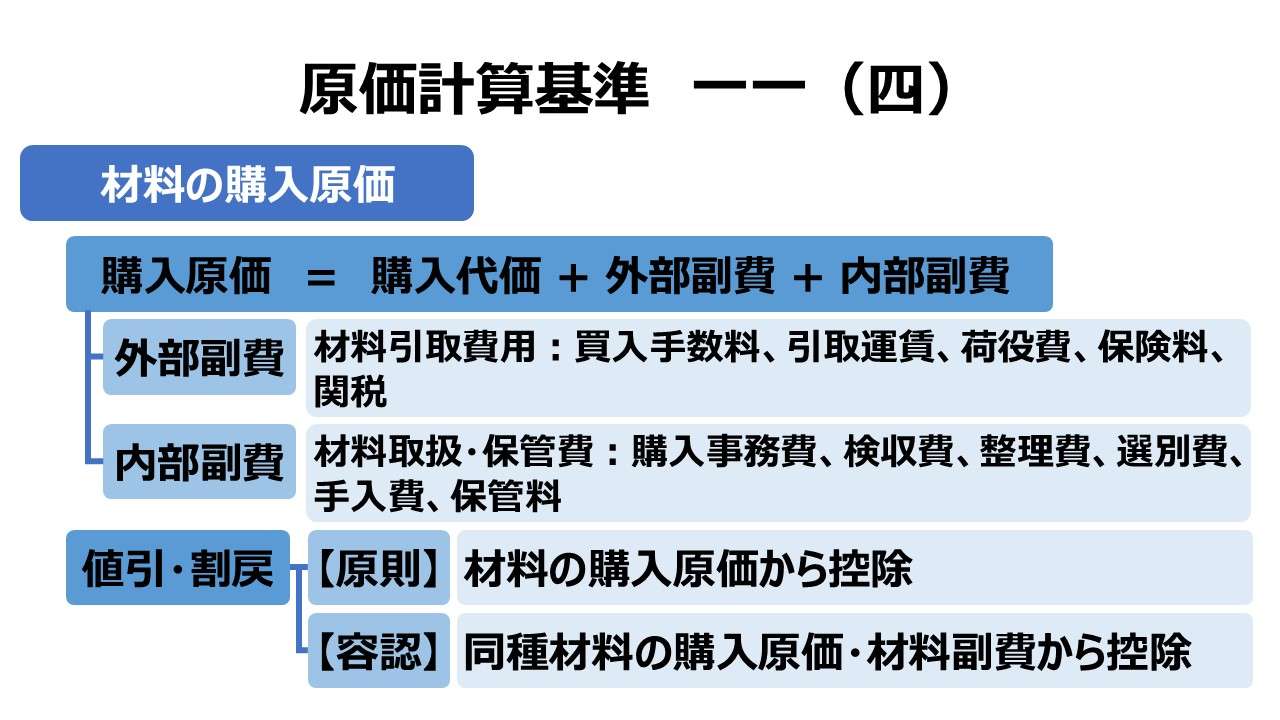

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント