原文

一二 労務費計算

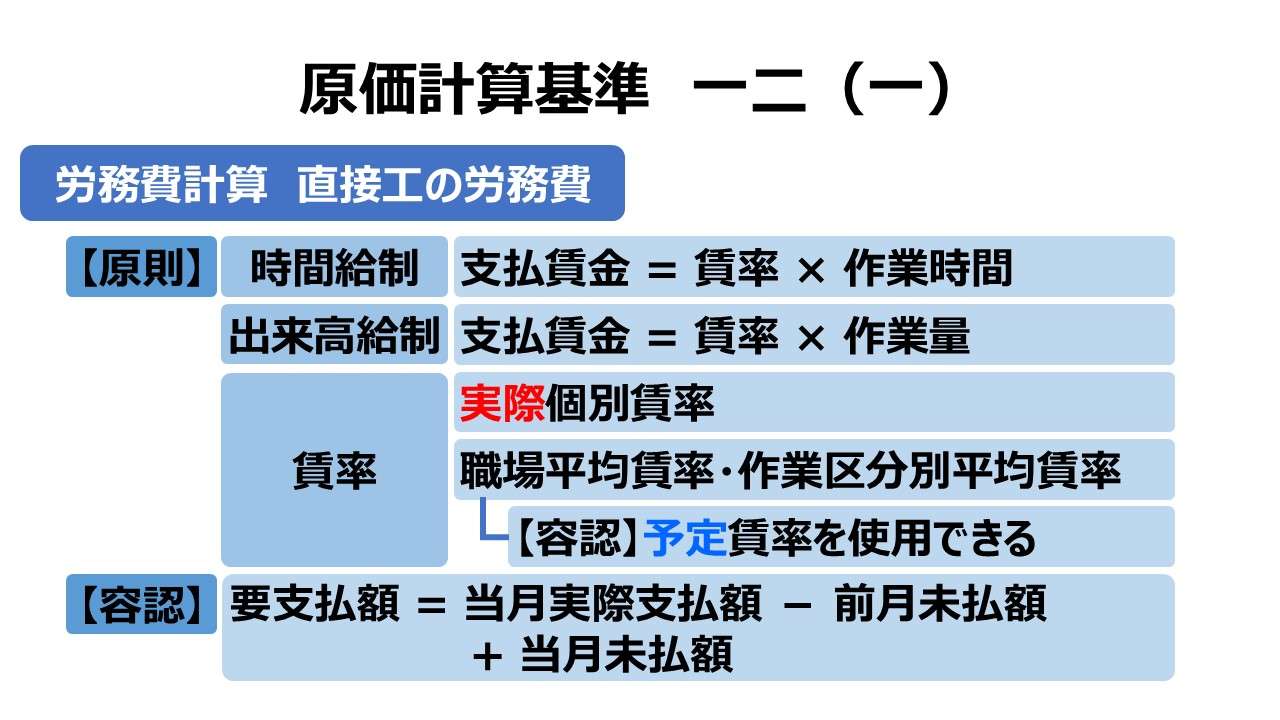

(一) 直接賃金等であって、作業時間又は作業量の測定を行なう労務費は、実際の作業時間又は作業量に賃率を乗じて計算する。賃率は、実際の個別賃率又は、職場もしくは作業区分ごとの平均賃率による。平均賃率は、必要ある場合には、予定平均賃率をもって計算することができる。

直接賃金等は、必要ある場合には、当該原価計算期間の負担に属する要支払額をもって計算することができる。

第二章 実際原価の計算|原価計算基準

解説

労務費会計の全体像

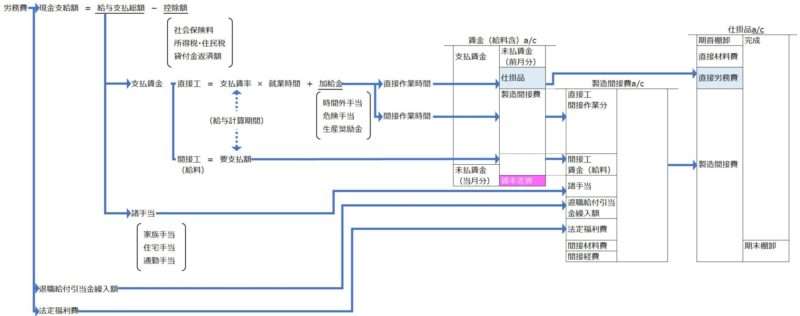

労務費に対する会計処理は、労働力の購入時点と消費時点のそれぞれで行われる。材料費は、❶材料購入⇒❷材料消費という流れの中で会計処理がなされるが、労務費は、❶従業員からの労働力の提供=消費、次いで❷対価の支払い、という順となる。

- 労働力の購入計算

- 給与計算

- 記帳手続

- 労働力の消費計算

- 消費額計算

- 記帳手続

労務費の分類

労務費は、労働者に対する対価の支払いが労務管理の観点からも非常に重要なため、支払形態による分類がなされる。

●支払形態に基づく分類

| 種別 | 定義 | |

|---|---|---|

| 労務主費 | 労働用役の対価としての費用 | |

| 賃金 | 工員の労働力提供の対価、時間給制または出来高給制に基づく支払賃金(基本賃金) | |

| 給料 | 職員または業務担当役員の労働力提供の対価、月給として支払われる給与 | |

| 雑給 | 臨時雇やパートタイマーの労働力提供の対価、月給・週給・日当として支払われる時間給 | |

| 加給金 | 在籍工員の作業に直接関係する労働に対し、基本賃金以外で支払われるもの(定時間外作業(残業)手当、夜間(シフト)作業手当、危険作業手当・不快作業手当・不衛生作業手当、生産奨励金・能率手当など) | |

| 労務副費 | 労働力の調達・消費に付帯する費用 | |

| その他手当 | 労働力の対価としての性質を持たない手当(休業手当、現物給与など) | |

| 退職給付引当金1 | 会社規定に基づく退職金に対する引手金繰入額 | |

| 法定福利費 | 各種法律に基づく社会保険料の会社負担分(健康保険料、厚生年金保険料、労働災害補償保険料など) | |

なお、福利施設負担額、福利厚生費、従業員募集費、訓練費などは、労務副費に含まれると考えられるが、原価計算基準においては、それらは個人別に把握できないという理由で経費扱いとされている。

個別原価計算においては、労務費を消費形態によって、直接労務費と間接労務費とに区別する。それとは別に、従事する主たる作業種別から、直接工と間接工という分類があり、彼らの実作業への関与方法の違いからも定義付がなされる。

- 直接工

- 製品製造のために直接的に加工作業を行う工員

- 例:自動車製造業の場合、鈑金工、鍛造工、機械工、塗装工など

- 間接工

- 直接作業以外の作業に従事する工員

- 例:修繕工、運搬工、清掃工など

●消費形態に基づく分類

| 種別 | 定義 | |

|---|---|---|

| 直接労務費 | 直接工が直接作業に従事した際の基本給と加給金 | |

| 間接労務費 | 間接工が間接作業に従事した際の基本給と加給金で、当該原価計算期間に帰属する支払額(要支払額) | |

| 直接工が一時的に従事した間接作業で消費した労務費(基本給+加給金) | ||

| 給料、雑給、従業員賞与・手当、退職給付引当金繰入額などの労務副費 | ||

支払賃金の計算

賃率計算

支払賃金を決定する際、前提となる原始証憑は、出来高給制の場合は「出来高報告書」、時間給制の場合は「出勤票(タイムカード)」である。出来高レートもしくは時間レート(時給)といった単価に、出来高や時間という数量を掛け算することで支払賃金が計算される。

時間給制の場合、賃金台帳に工員別の支払賃率が記載され、出勤票に工員別の常業時間(就業時間)・残業時間が記録され、給与支給表にて、下記のように工員別に計算を行う。

支払賃金 = 支払賃率 × 常業時間 + 加給金(残業手当、夜勤手当など)

給与支給総額 = 支払賃金 + 諸手当(家族手当、通勤手当など)

現金支給額 = 給与支給総額 - 社会保険料控除額 - 所得税等控除額

原価計算基準では、賃率は個別(工員別)賃率または平均賃率で求め、平均賃率の場合は予定賃率を容認するとあるが、解釈として個別の場合でも予定賃率が認められると理解しても差し支えない(その必要性があればだが)。平均の場合も、職場や作業区分といった明示がある一方で、総平均に関する記述がない。

しかし、実務的には、小規模企業の場合、会社全体(工場全体)を一つの職場と捉えれば、総平均賃率も許容されると考えると、以下のようにまとめられる。

\( \displaystyle \bf 個別賃率= \frac{特定の直接工の基本賃金+加給金}{その直接工の総就業時間} \)

\( \displaystyle \bf 職場別賃率= \frac{職場別の直接工の基本賃金+加給金}{その職場で従事する直接工の総就業時間} \)

- 消費賃率

- 個別賃率

- 実際個別賃率

- 予定個別賃率(基準に記載がない)

- 平均賃率

- 職種別・作業区分別平均賃率

- 実際職種別・作業区分別平均賃率

- 予定職種別・作業区分別平均賃率

- 総平均賃率(基準に記載がない)

- 実際総平均賃率

- 予定総平均賃率

- 職種別・作業区分別平均賃率

- 個別賃率

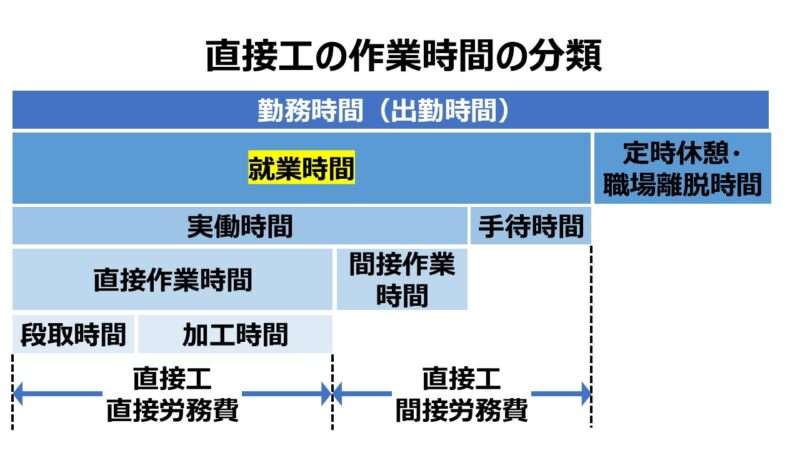

作業時間

出来高給制の場合の数量把握は出来高たる生産数量(個、メートル、トン、㎡など)だが、ここでは時間給制における直接工による作業時間の測定基準を説明する。

直接工の賃率計算に用いる時間概念は「就業時間」である。通常は、タイムレコーダーや就業管理システムからデータ採取される。

上表は、あくまで従来の教科書的な説明である。最近の実務では、作業管理や現場のカイゼン活動のために作業時間の把握は行われるものの、原価計算としては、直接工に関する原価は全て直接労務費とし、間接工に関する原価は全て間接労務費として処理することも多く見られる。

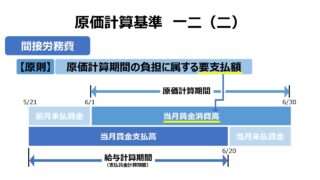

要支払額

容認規定として、「直接賃金等は、必要ある場合には、当該原価計算期間の負担に属する要支払額をもって計算することができる。」との記述があるということは、原則は「厳格に支払賃金 = 支払賃率 × 常業時間 + 加給金 をもって計算する」となる。容認規定とされている位だから、原則より正確性は劣るも簡便な計算ではないかとの予想は容易だ。

では、要支払額とは何か? 言葉だけで言えば、「当該原価計算期間において、労働者に労働対価として支払うべき金額で、決して実際の当月支払額(振込額)ではない」ということだ。労務費としての消費額ともいう。しかし、この文字列だけでは、初学者にとって理解は難しいだろう。

例)

6月という具体的な月において考える。

給与計算期間:5月21日~6月20日(20日締め)

給与支払日:6月25日(前月は5月25日で、翌月は7月25日の予定)

原価計算期間:6月1日~6月30日(暦日ベース)

給与(=賃金)額:5月は87万円、6月以降は93万円

6月25日に賃金として93万円が支払われたが、93万円がそのまま6月度の労務費(要支払額)となるわけではない。

ここでは話を簡単にするために、賃金は休日無視で日割りした日額(日当)で計算する。その他の手当や社会保険料等の控除は考えない。

5月25日払分の日当 = 87万円 ÷ 30日(4/21~5/20)= @2.9万円/日

6月25日払分の日当 = 93.0万円 ÷ 31日(5/21~6/20)= @3.0万円/日

7月25日払分の日当 = 93.0万円 ÷ 30日(6/21~7/20)= @3.1万円/日

6月度の労務費たる賃金 = (6月の実際支払額)-(5月分の未払額)+(6月分の未払額)

=(5月21日~6月20日相当分)-(5月21日~5月31日相当分)+(6月21日~6月30日支払見込額)

=(@3.0万円×31日)-(@2.9万円×11日)+(@3.1万円×10日)

= 93万円 - 31.9万円 + 31万円 = 92.1万円

仕訳で考えると、下記の通り。

| 日付 | 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|---|

| 6/1 | 未払賃金 | 319,000 | 賃金 | 319,000 | 5月度未払分(5/21~5/31) |

| 6/20 | 賃金 | 930,000 | 未払賃金 | 930,000 | 6月支払分計上 |

| 6/25 | 未払賃金 | 930,000 | 現金 | 930,000 | 現金振込 |

| 6/30 | 賃金 | 310,000 | 未払賃金 | 310,000 | 6月度未払分(6/21~6/30) |

| 賃金a/c | |

| 当月現金支払 930,000 | 未払賃金(前月分) 319,000 |

| 当月消費 921,000 | |

| 未払賃金(当月分) 310,000 | 要支払額 |

つまり、【原則】として、当月消費賃金は、時間給制の場合、支払賃金 = 支払賃率 × 常業時間 + 加給金 で計算されるべきであるが、【容認】として、要支払額 = 当月支払金額-未払賃金(前月分)+未払賃金(当月分) という差し引き計算の結果を用いてもよい、ということになる。

ここまでの労務費の処理フローをまとめたのが下図になる(クリックで図が拡大される)。

- 直接賃金など作業時間・作業量を測定する労務費についての計算は、

- 【原則】

- 時間給制:支払賃金 = 支払賃率 × 就業時間 + 加給金

- 出来高給制:支払賃金 = 出来高レート × 出来高 + 加給金

- 賃率

- 実際個別賃率

- 平均賃率

- 職場別

- 作業区分別

- 【容認】必要ある場合、予定賃率が使用できる

- 【容認】要支払額 = 当月支払賃金 - 未払賃金(前月分)+ 未払賃金(当月分)

- 【原則】

ポイント

直接賃金等の「等」は何か

前章の「作業時間」の節で見た通り、直接工の作業時間は、何段階かに分かれるが、原則として、直接工による労務費の基本部分は、賃率 × 就業時間 で求める。

この就業時間の内訳として、各種時間に分類されるが、その分類ごとに労務費内の勘定科目が区分定義されることになる。

| 作業時間 | 対応する労務費 | |

|---|---|---|

| 加工時間 | 賃金 | 直接工直接労務費 |

| 段取時間 | 段取賃金(段取費) | |

| 間接作業時間 | 間接作業賃金 | 直接工間接労務費 |

| 手待時間 | 手待賃金 | |

よって、純然たる賃金以外の分類が発生することを意識して「等」を付していると理解されている。

賃率の認識単位の優劣

一見すると、個別賃率が最も正確で使い勝手の良い単位のように思える。しかし、だれでも従事できる作業にたまたま高賃率の工員が充てられると、それだけで直接労務費が跳ね上がってしまう。同一作業量・同一作業品質において異なる原価が算出されるため、原価管理上不合理が生じる。

さらに、材料費計算における個別法と同様、個別賃率の算出には手間がかかって計算が煩雑となる。そのうえ、当該原価計算期間に実際消費された賃金と実際時間が確定した後でないと計算不能なので、原価計算の遅延引いては原価報告の遅延につながる。

以上のことから、❶直接労務費の合理的計算(同種作業には同一レート)、❷原価報告の迅速化 を目的に、実務的には、予定職種別平均賃率の採用例が多い。

基準の逐語解釈として、予定個別賃率の記載がないのは、個別賃率の計算目的にある。わざわざ手数をかけて個別賃率を計算する目的は、その工員の特殊技能を反映した高レートの賃率を尊重するためと理解するのが素直である。そこでは個人別の差別的賃率の程度を可視化するのが主眼だから、正確性を犠牲にして計算迅速化のためにわざわざ予定レートによる計算を行う必要はないという立場からである。

また、基準には総平均法が明示されていないが、賃率の集計単位の他、支払賃金の範囲を広げる方向への拡大も実務ではみられる。消費賃率の計算式の分子に、従来の「賃金+加給金」に加えて、諸手当やその他の労務副費を含めて直接工労務費総額で賃率を計算するケースだ。

\( \displaystyle \bf 消費賃率= \frac{直接工労務費総額}{直接工の総就業時間} \)

このような方法が好まれる理由として、❶まだまだ終身雇用制が色濃く残っていることから、直接工でも固定給である場合が多いこと、❷賃金に対して高い福利厚生費を負担しているため、労務主費たる賃金+加給金のみを時間計算しても、実態として直接工の労務費計算として漏れが多くなること、❸むしろ、時間計算は、賃金主体の直接労務費計算用というより、直接工関連労務費総額を加工費の一部として、製品に割り付ける配賦計算の基準として捉えた方が実態に即していること、等が挙げられる。

しかしこの方法にも功罪がある。直接工労務費総額による賃率を採用すると、その時に計算される賃率差異の信憑性が失われ、従来の原価管理に対する効能が損なわれるからである。

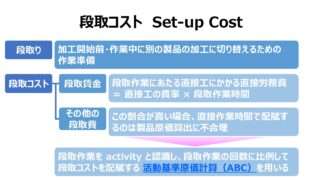

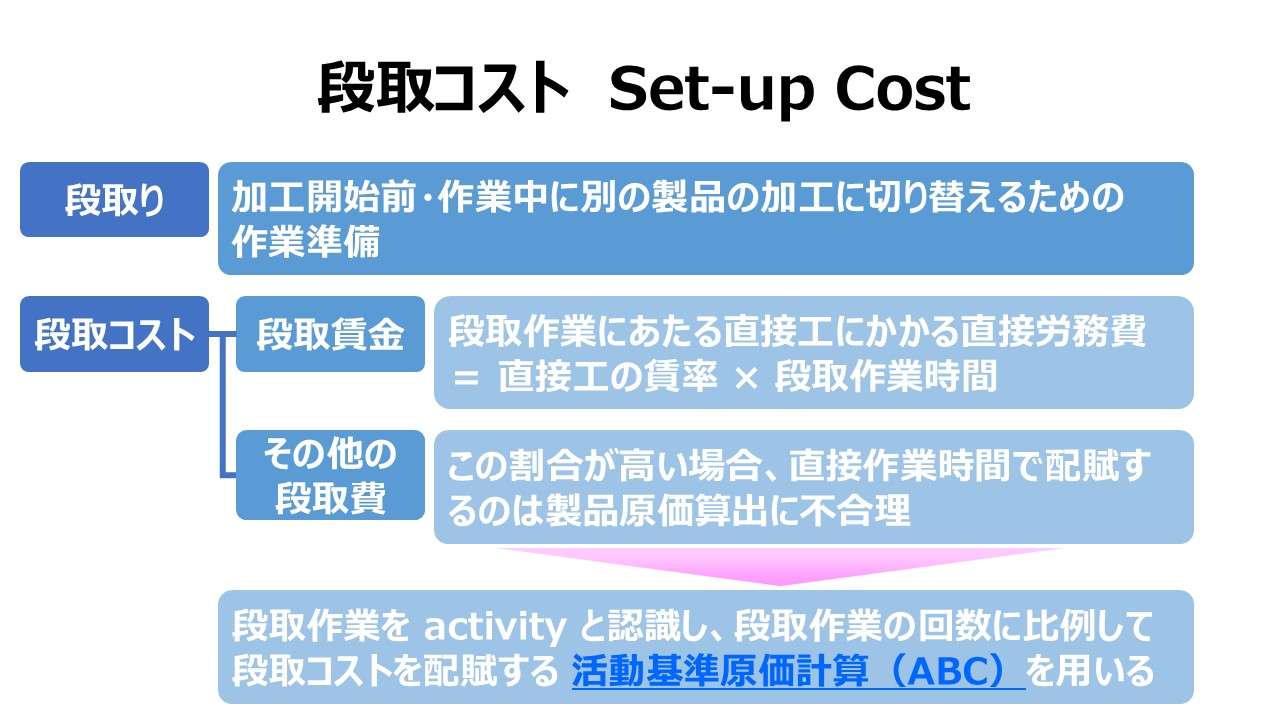

段取りコストの扱い

直接工の作業時間区分で「段取作業」にかけられた「段取時間」から、段取賃金(段取コスト)が計算される。通常、直接労務費は、賃率×時間の掛け算で求められるから、製品別原価計算を行う際、その製品を加工するために消費された時間(加工時間)に賃率をかけることで、その製品の直接労務費が直課の形で割り付けられる。

では、同様に、賃率×段取時間で計算された段取賃金の製品原価への割り付けはどのようになされるべきか?

- 実際賃率を計算時に段取時間を除く ⇒ 加工時間のみの賃率上昇で段取コスト分を吸収する

- 段取時間を製品別にも把握して加工時間と同様に処理する ⇒ 直接作業時間で直課または配賦

- 段取コストを生産ロット(段取替えロット)数で配賦する ⇒ 活動基準原価計算(ABC)

等といった会計処理が考えられる。業績評価や現場カイゼンの促進の観点から、3.の活動基準原価計算が好ましいとされるのが通説であるが、原価計算基準の設定時にこの概念は明らかにされていない。そのうえ、活動基準原価計算を採用してしまうと、従来の考え方による数量差異・賃率差異が歪んでしまうため、原価計算制度として制度会計そのまま組み込むのにはハードルがちと高い。

なお、現場管理(カイゼン)では、生産ラインを止めてしまう「内段取り」と、生産ラインを止めない「外段取り」という区分概念がある。

機械時間(マシンアワー)を取っているラインであれば、外段取りである以上は、そのラインでの製品別原価への直接労務費の割り付けは変化しない。一方で、内段取りであれば、原価計算にも影響するし、そもそも段取コストがかさんで、製品原価を上昇させる。

原価計算手法の如何を問わず、❶段取りはなるべく少なくするとコスト削減につながる、❷内段取りはなるべく外段取りに変更すると現場の生産性も向上する、という鉄則は間違いない。

- 「退職給付引当金繰入額」についてはその内容を賃金や給料の追加額と扱い、労務主費として捉える見解もある ↩︎

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

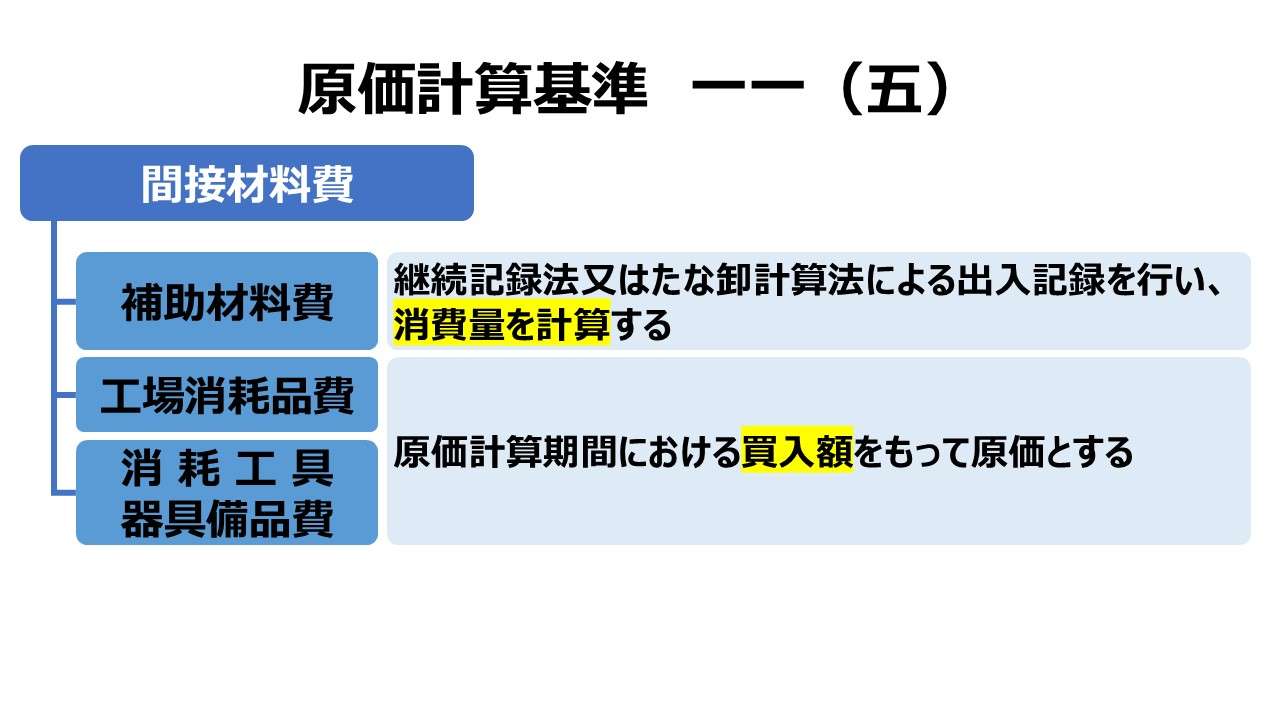

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント