原文

一二 労務費計算

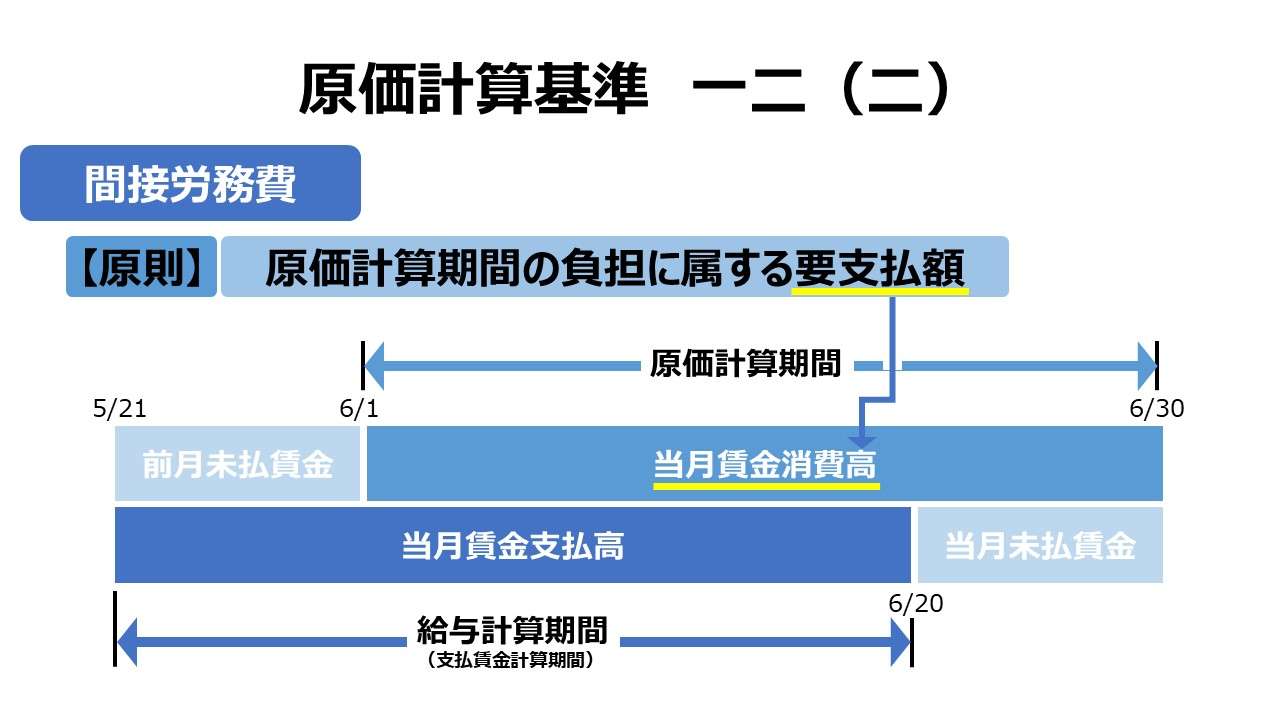

(二) 間接労務費であって、間接工賃金、給料、賞与手当等は、原則として当該原価計算期間の負担に属する要支払額をもって計算する。

第二章 実際原価の計算|原価計算基準

解説

労務費の会計処理まとめ

間接労務費は、賃率×時間(出来高)で計算するほどの ❶金額的重要性がない、❷作業時間や作業量を特定の製品に直課するのが難しい(=配賦しかできない)、という理由で、「原価計算期間の負担に属する要支払額」で計算するのを原則とする。

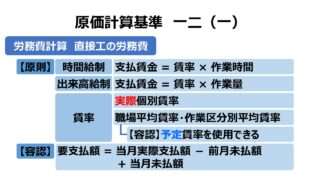

これは、基準一二(一)で直接賃金等の直接労務費の容認規定と同じである。ここで、基準一二における労務費についての原価処理方法を一覧にまとめる。

| 直接労務費 | 直接工の直接作業 | 賃金 | 賃率 × 時間(出来高) |

| 加給金 | 要支払額 | ||

| 間接労務費 | 直接工の間接作業 | 賃金 | 賃率 × 時間(出来高) |

| 加給金 | 要支払額 | ||

| 間接工の間接作業 | 給料+加給金 | 要支払額 | |

| 雑給、従業員賞与・手当、退職給付引当金繰入額などの労務副費 | 要支払額 | ||

要支払額

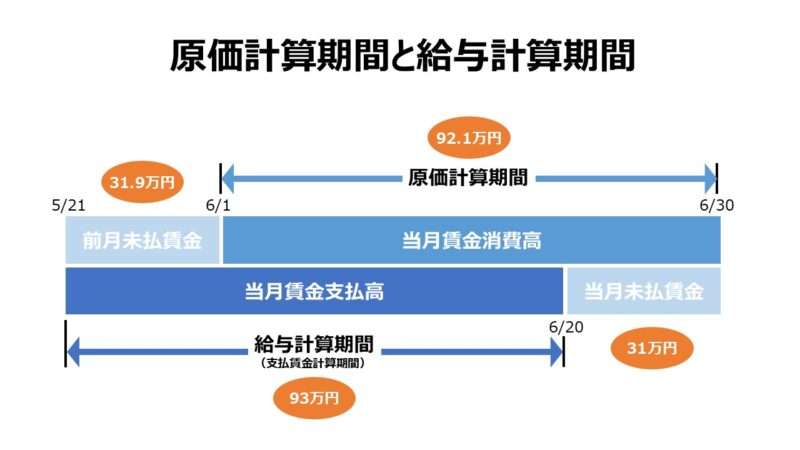

要支払額による労務費の計算は、発生主義に基づく原価を定めるものである。よって、財務会計では経過勘定を用いるように、労務費の計算においても、実際の現金の収支に基づくものではなく、支払/未払の状態に無関係で期間原価として負担すべき金額をもって計算する。基準一二(一)の説明にて、勘定連絡図と仕訳でもって説明したが、ここでは、同じ説例について簡単なタイムチャートで念押しの説明を加える。

例)

6月という具体的な月において考える。

給与計算期間:5月21日~6月20日(20日締め)

給与支払日:6月25日(前月は5月25日で、翌月は7月25日の予定)

原価計算期間:6月1日~6月30日(暦日ベース)

給与(=賃金)額:5月は87万円、6月以降は93万円

6月25日に賃金として93万円が支払われたが、93万円がそのまま6月度の労務費(要支払額)となるわけではない。

ここでは話を簡単にするために、賃金は休日無視で日割りした日額(日当)で計算する。その他の手当や社会保険料等の控除は考えない。

5月25日払分の日当 = 87万円 ÷ 30日(4/21~5/20)= @2.9万円/日

6月25日払分の日当 = 93.0万円 ÷ 31日(5/21~6/20)= @3.0万円/日

7月25日払分の日当 = 93.0万円 ÷ 30日(6/21~7/20)= @3.1万円/日

6月度の労務費たる賃金 = (6月の実際支払額)-(5月分の未払額)+(6月分の未払額)

=(5月21日~6月20日相当分)-(5月21日~5月31日相当分)+(6月21日~6月30日支払見込額)

=(@3.0万円×31日)-(@2.9万円×11日)+(@3.1万円×10日)

= 93万円 - 31.9万円 + 31万円 = 92.1万円

ポイント

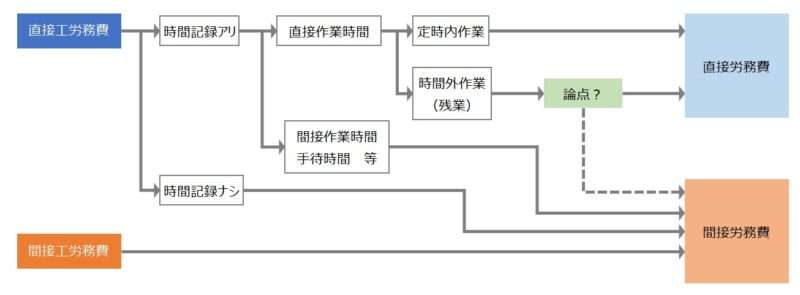

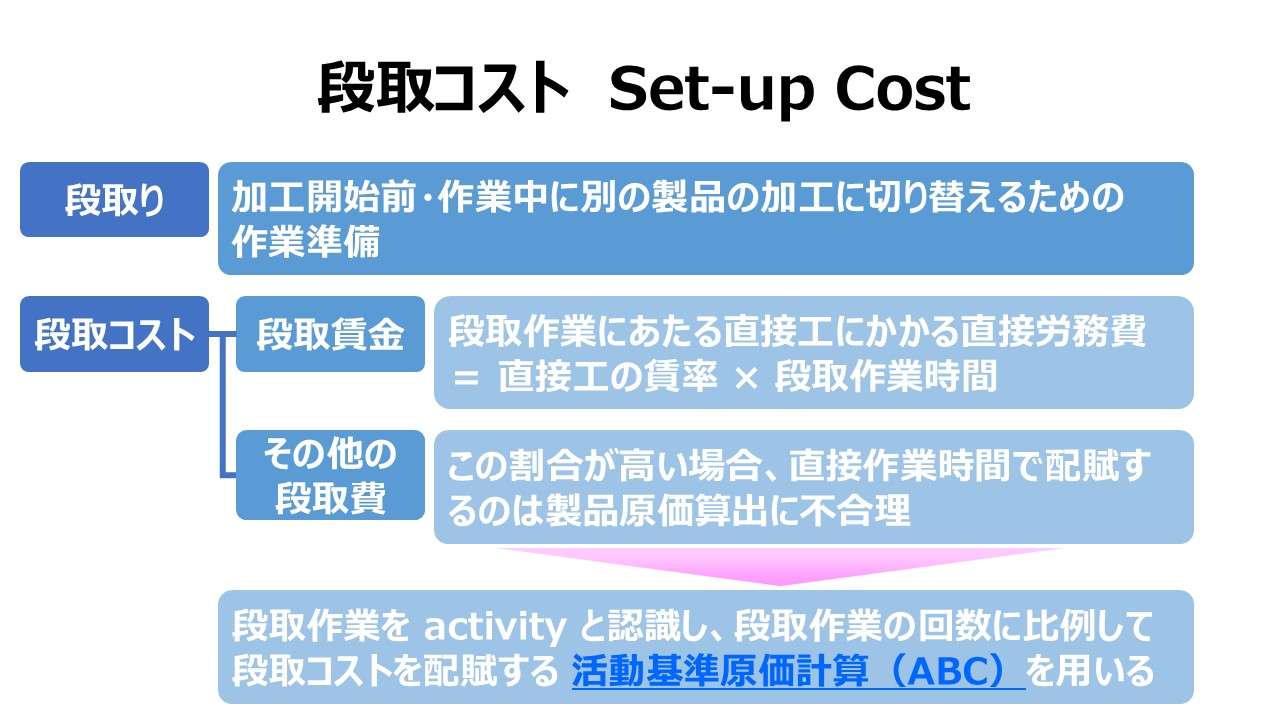

直接工労務費の間接労務費化のロジック

直接工に支払われる賃金等は直接工労務費である。このうち、一般的には直接作業に従事した分だけが直接労務費としてカウントされ、それ以外は間接労務費扱いとなる。

直接工による直接作業時間には、加工時間と段取時間が含まれる。「時価記録ナシ」の部分は、❶時間記録の漏れ(就業時間と直接作業時間への集計済時間合計との差)、❷直接工に支払われる基本給(賃金+加給金)以外の労務費(諸手当など)、が該当すると解釈すればよい。

なお、例外的に、間接工が直接作業に従事する場合(緊急対応時の現場応援等)は、直接工に準じてその作業時間記録でもって直接労務費を計算し、その分を間接労務費から控除するのが妥当であろう。発生頻度は限りなく低いと思われるが、金額的重要性に鑑みて必要があればだが。

通説ではこれでいったん議論終了なのだが、理論を追求する中で、「直接工の時間外作業(残業)に該当する労務費(残業代)をどのように処理するか?」という追加論点がある。

●財務諸表作成目的を重視した立場からは、

- 直接労務費:超過勤務手当が特定の個別製品についての作業である(直課できる)場合

- 間接労務費:超過勤務手当が特定の個別製品についての作業ではない(配賦しかできない)場合

●原価管理目的を重視した立場からは、

- 直接労務費:超過勤務手当のうち定給率支給部分

- 間接労務費:超過勤務手当のうち定給以外の割増部分

前者の財務諸表作成目的を重視する立場からは、製品原価への直課か配賦かという問題は、直ちに売上原価と期末在庫の評価額に直結する問題だから、製品原価測定の精密さを追究したいという意図は分かる。

後者の原価管理目的を重視する立場からは、割増部分は賃率にダイレクトに影響するものだから、賃率差異・時間差異のそれぞれの精度、引いては原価標準の精度の問題に直結するから大事にしたい気持ちはよくわかる。

この論点についてはアカデミックな世界(学会など)ではまだ結論が出ていないうえに、この両者を組み合わせた計算方法もできる/できないで言えば、できる(成立する)のだから、なお癖が悪い。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

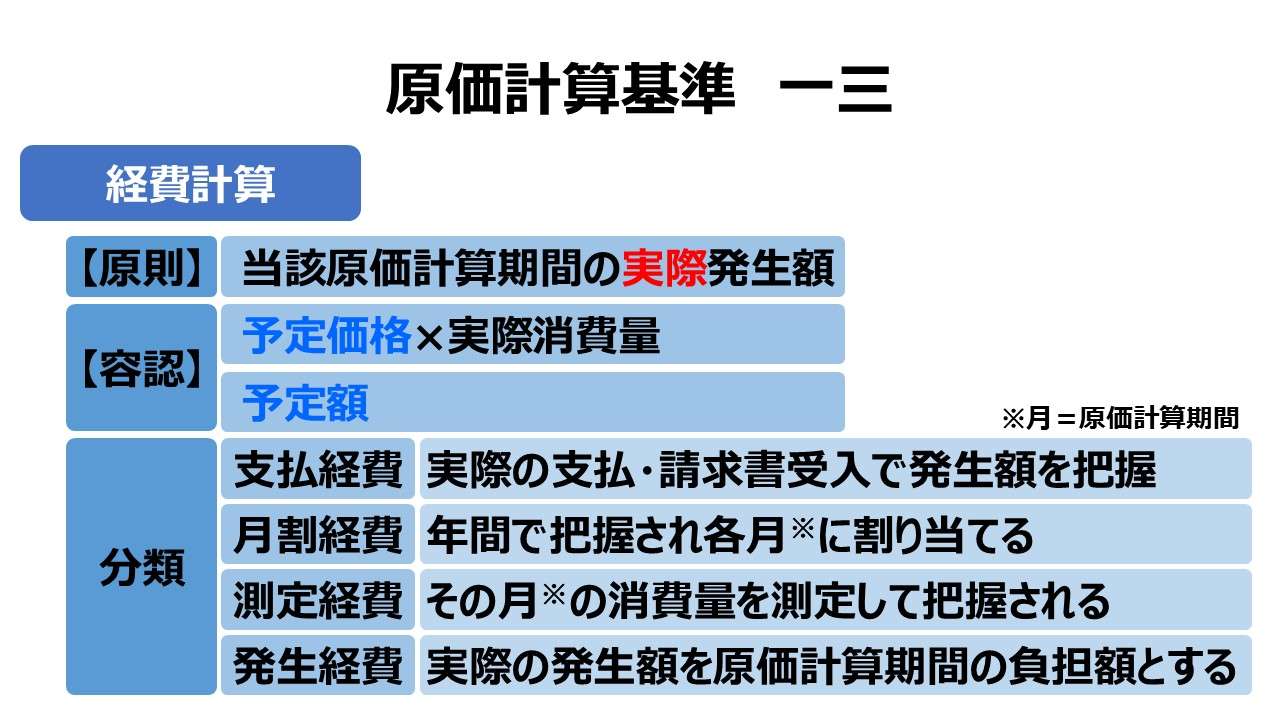

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント