原文

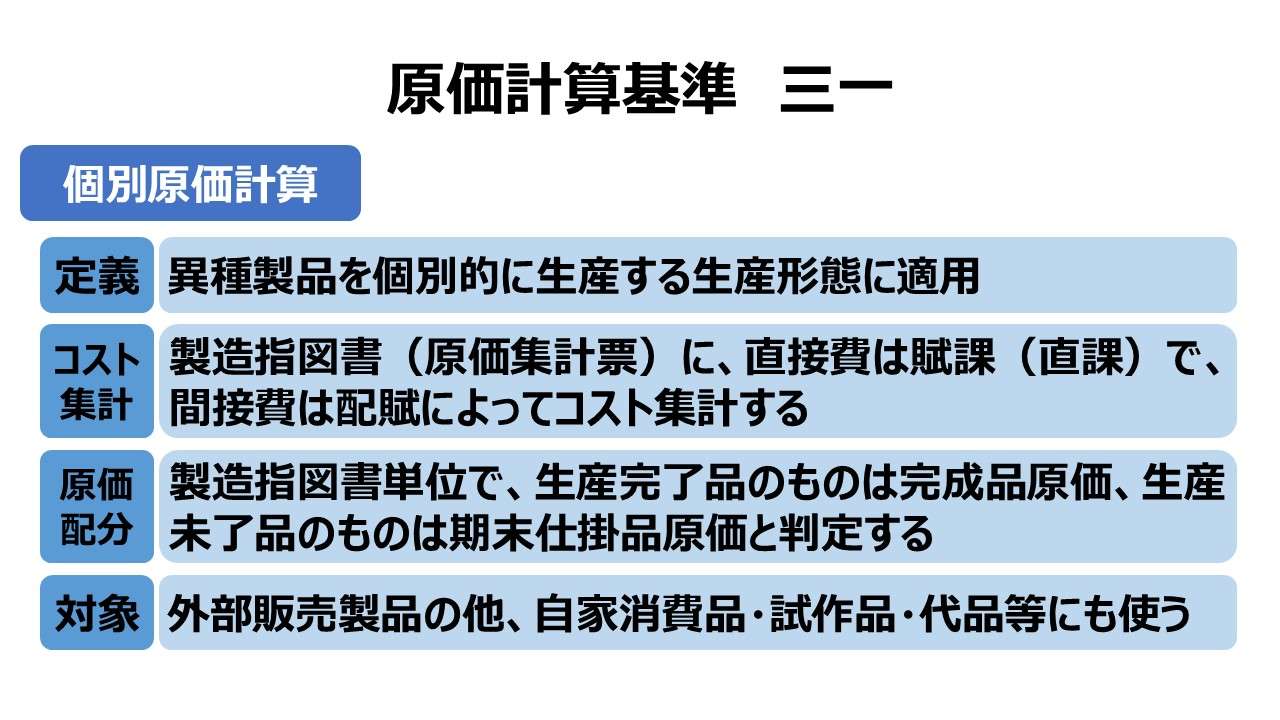

三一 個別原価計算

個別原価計算は、種類を異にする製品を個別的に生産する生産形態に適用する。

個別原価計算にあっては、特定製造指図書について個別的に直接費および間接費を集計し、製品原価は、これを当該指図書に含まれる製品の生産完了時に算定する。

経営の目的とする製品の生産にさいしてのみでなく、自家用の建物、機械、工具等の製作又は修繕、試験研究、試作、仕損品の補修、仕損による代品の製作等にさいしても、これを特定指図書を発行して行なう場合は、個別原価計算の方法によってその原価を算定する。

第二章 実際原価の計算|原価計算基準

解説

個別原価計算の特徴

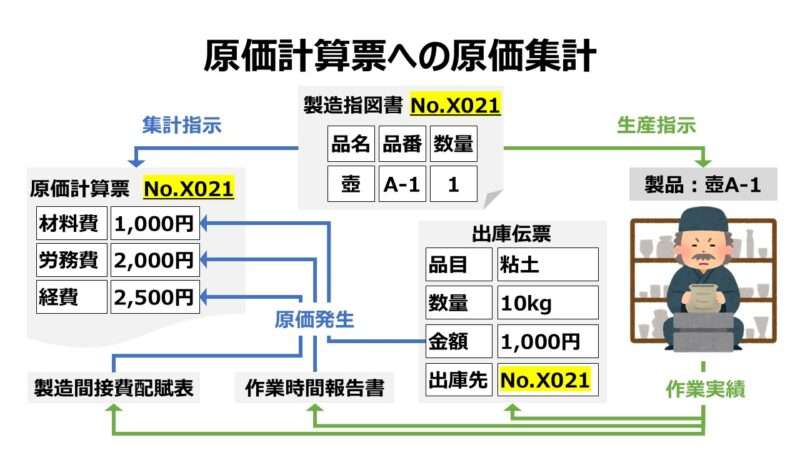

個別原価計算の最大の特徴は、製造指図書に対して原価が集計されていくことである。この製造指図書は、正式には特定製造指図書と呼ばれ、製造対象とされた製品を代表するように、製造指図書番号が付番される。

例えば、「製造指図書番号: No.X021」は、この番号が記載された原価計算票が用意され、この番号が製造を指定する特定の製品と原則1対1で結び付けられる。

この特定の製品を製造するにあたって発生した原価(又はその発生額を記載した各種原価伝票)は、この製造指図書に対して起票された原価計算票に集計されていく。

その昔は、実際に原価計算票なる紙データが実在したものだが、現代では、ほぼほぼITシステムの力により、電子データとしてデータベースの中に格納されていることだろう(多分)。

上記ポンチ絵を眺めてもらえば、個別原価計算の場合はこの製造指図書がすべての始まりで、対象製品や対象製造行為を全て特定するもの(いわゆる背番号)であるからこそ、特定製造指図書の名で呼ばれるに相応しいことをお分かり頂けるだろう。

ちなみに、総合原価計算の場合は、継続製造図書が発行され、主に、❶製造対象製品、❷製造期間(≒原価計算期間)、場合により❸生産量等が記載される。

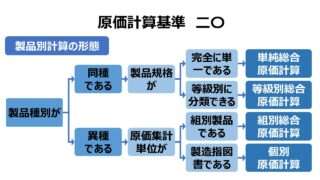

総合原価計算の対象製品との違いを際立たせるために、あえて本規定でも「個別原価計算は、種類を異にする製品を個別的に生産する生産形態に適用する」と定義されることを是とする。

しかし、異種製品という製品性質は個別原価計算を採用する際の必要十分条件ではない。「個別的生産」つまり特定製造指図書の単位に原価を個別的に集計すべきか(できるか)が重要な判断ポイントなのである。

原価の集計方法

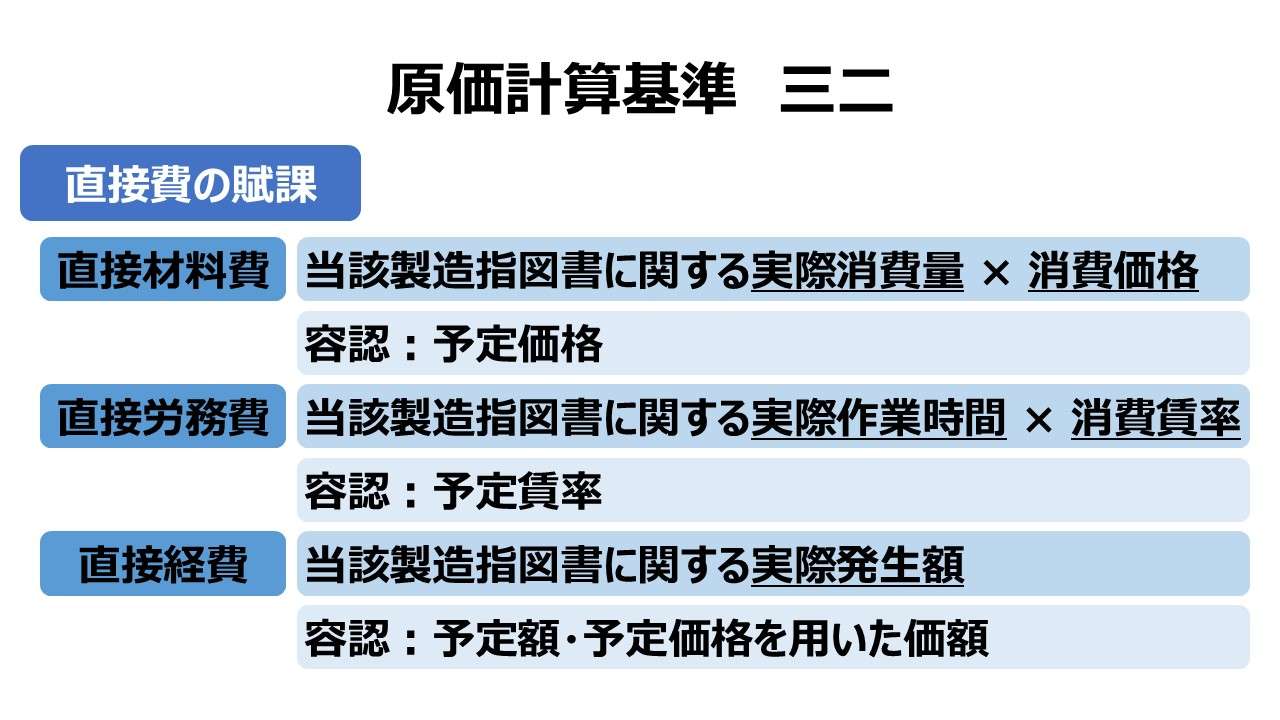

特定製造指図書(が原価集計を指示する原価計算票)への原価の集計方法には2つある。賦課(直課)と配賦である。

特定製造指図書(が生産指示する対象製品または製造行為そのもの)に対して、直接的に原価発生する(結び付けられる)ものは直接費となり、特定製造指図書(原価計算票)に直接紐づけられる(書き込まれる・綴られる)。

特定製造指図書(が生産指示する対象製品または製造行為そのもの)に対して、間接的にしか結び付けられないものは間接費となり、特定製造指図書(原価計算票)へは配賦計算結果が割り付けられる(書き込まれる)。

個別原価の集計タイミング

個別原価計算では、特定製造指図書(原価計算票)に特定の原価伝票が紐づけば、その瞬間に原価要素名と発生原価額が明らかとなる。

もし仮に、引当材料の購入伝票がそのまま原価計算票に綴ることができたなら、購入引当の時点でその直接材料費は判明する。

しかし、常備材料の場合によくあるパターンで、出庫票にて払出日・払出数のみがひとまず把握され、月末時点で平均法・先入先出法などの方法により出庫単価が後から判明する場合、その直接材料費の発生額が決まるのは月末時点ということになる。

同様のことは、直接労務費と製造間接費でもいえる。製造間接費の配賦基準が直接作業時間だとしたら、日々の作業時間報告書から、特定製造指図書(原価計算票)に紐づけるべき直接作業時間だけが記録され、月末の原価計算時に、賃率と配賦率が判明するまで、直接労務費と製造間接費の発生額は不明ということになる。

もちろん、外注加工費は作業受入票上で外注金額が判明していれば、受入時点で確定するし、そうでなければ一般的には月次締め時点で確定することになる。

極めて実務的例外だが、作業受入票で外注金額が判明していても、月次締め作業で値引き等の価格調整があれば、現実的に外注加工費が確定するのはやはり月次締め時点ということになる。

最悪ケースは実際の支払日となることも十分にあり得る。これは原価計算担当者にとって身の毛がよだつ程の実に怖い話だ。

なぜなら、いったん原価集計を締め切って、個別原価を確定した後から、追加的に原価額が増額される(場合によっては減額される)のである。

そうした原価締め後に追加原価として修正される金額は後原価、後追原価とも呼ばれる。

個別原価票の修正で済む範囲ならよいのだが、これが多額に上った場合、損益計算書と貸借対照表を遡及修正する必要に迫られる。

個別原価計算を採用する業種には、建設業や重電、造船など、大型工事や巨大製品、プロジェクト単位で個別原価計算をしなければならない業種がある。

元から巨額受注案件だから、後原価の発生規模もけた違いになる。決算修正の悪夢が。。。ほら、背中がゾクッとするでしょ。え、武者震い? 失礼しました!

個別原価の原価配分

個別原価の内、どれだけを期末仕掛品原価、どれだけを当期完成原価とするか、すなわち総合原価計算の見せ場である原価配分については、至ってシンプルで、当該製造指図書で指定されている製品が完成(生産完了)しているかどうかで見極める。

例えば、とある月末時点において、製造指図書No.X021に集計された原価が5,500円、No.X022に集計された原価が2,300円、No.X023に集計された原価が6,000円のとき、No.X021とNo.X022だけが完成(生産完了)していて、No.X023は未完成(生産未了)の場合、当月の完成品原価は7,800円(=5,500円+2,300円)で、期末仕掛品原価は6,000円ということになる。

理論的には、個別原価はリアルタイム処理で把握されているけれど、原価配分(完成品原価と期末仕掛品原価の識別)は、月次バッチ処理というイメージになる。

但し、現実的には、前節で述べた通り、直接労務費と製造間接費は月次決算(月次原価計算)の処理中に判明するのが一般的である(判明時に直ちにという意味ならこれもリアルタイム処理といえなくもない。セミリアルタイムという用語が許されればそれでも差し支えない)。

製造指図書の発行対象

製造指図書は、外部販売目的の製品に対して発行されるのが大半であるが、一部、自家消費や経営補助目的でも発行されることがある。もちろん、適用されるのは個別原価計算であるのは同じだ。

基準では、外部販売目的の製品以外を対象にして発行されるものを「特定指図書」と呼んでおり、その対象は以下の通り。

- 自家用の建物・機械・工具等の製作または修繕

- 試験研究品(試験研究材料)・試作品・仕損品の補修

- 仕損による代品の製作 ⇒「基準 三五 仕損費の計算および処理」

原価計算基準における個別原価計算の規定

原価計算基準において、基準三一から基準三六まで、個別原価計算の関連規定となっている。その構造は以下の通り。

- 基準三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

- 異種製品のそれぞれについて、個別的に生産する場合に個別原価計算が適用される

- 個別原価計算では、特定製造指図書が発行され、この指図書単位にコストが集計される

- 直接費:製造指図書(原価集計票)に賦課(直課)される

- 間接費:製造指図書(原価集計票)に配賦される

- 個別原価計算における原価配分は、製造指図書単位で行われる

- 製造指図書で指定される製品が生産完了(完成)したら、それまでに集計されたコストは全て完成品原価となる

- 製造指図書で指定される製品が生産未了(未完成)の場合、それまでに集計されたコストは全て期末仕掛品原価となる

- 特定指図書が、外部販売用製品以外にも発行される場合がある

- 自家消費品の製作・修繕

- 試験研究品(試験研究材料)・試作品・仕損品の補修

- 仕損による代品の製作

ポイント

分割納入(部分納入)

「基準 二〇 製品別計算の形態」のパート「個別原価計算と総合原価計算の区別は本当にできるか?」ですでに説明したが、特定製造指図書による生産指示される製品数量がいつも「1」とは限らない。

生産指示数が3つで、2つ完成した時点で、2つだけ即納を得意先(注文主)から要求されるケースも十分に考えられる。

建設工事案件の場合は、1期工事分、2期工事分と、パートに分けて検収が行われ、分割納入されることはざらにある。同型の大型重機の複数個注文を個別原価計算でこなすことだって現実にはある。

工期が数年に渡る大型案件になればなるほど、受注金額が大きくなればなるほど、資金繰りと品質維持・納期管理のために、分割納入(部分納入)の必然性は高まる。

もちろん、収益認識基準はすべてクリアされている前提で、分割納入(即時納入)した製品は、売上を認識する会計期にそれに対応する売上原価を損益計算書(P/L)に計上しなければならない。

同じ説明を繰り返すが、個別原価計算の大原則は、製造指図書に記載ある製品の生産完了時点でもって、それまでに製造指図書(原価集計票)に集められたコストを完成品原価と定めている。とはいえ、分割納入の場合は、部分完成時点で、部分完成分だけを納品して売上原価(≒製造原価)と仕立てなければならない。

これは道理が引っ込んで、現実が表に出る典型例のひとつだ。

従来は受注単位丸ごとの単位で発行される製造指図書(原価集計票)は、分割納入単位の内訳明細情報を備えておかなければ、建設業やプラント設備供給業、造船業、重電はビジネスをやっていけない。

このとき、直接材料費や直接労務費は、分割納入単位となる受注構成明細対象に直課できるとして、配賦すべき製造間接費の扱いは要注意だ。

おそらく、ハードウェア主体の場合は、部品表(BOM: Bill Of Materials)、建設・プロジェクト案件の場合は、WBS(Work Breakdown Structure)、といった構造情報を製造指図書に紐づけておかないと、分割納入はおろか、原価管理・進捗管理(プロジェクト管理)もままならなくなる。

原価計算の教科書の世界では、個別原価計算が組別総合原価計算となる瞬間という感じで一言で片づけられる事象にあたるけれど、現実はもっと厳しくて複雑でもある。

個別原価計算から組別総合原価計算への移行

前節で説明したのが現実とはいえ、学問上の原価計算としても、個別原価計算から組別総合原価計算への移行は論点であることに間違いない。

(学問としての原価計算の世界において)一般的には、個別原価計算から組別総合原価計算に移行する条件というものが考えられていて、

- 個別受注品について、市場での他の需要が見込まれること(既存注文主以外からの受注が見込めるということ)

- 得意先との間で、長期の取引契約を締結していること(個別原価計算を適用している既存製品と同型の継続受注が見込めるということ)

という感じにまとめられている。

直接費(組直接費)は、常に製造対象物に直課だから、要は、製造間接費(組間接費)の配賦について、組別総合原価計算の枠組みを使って少々楽できるかもということだ。

BOMやWBSの話と比べればなんということもない。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント