原文

三三 間接費の配賦

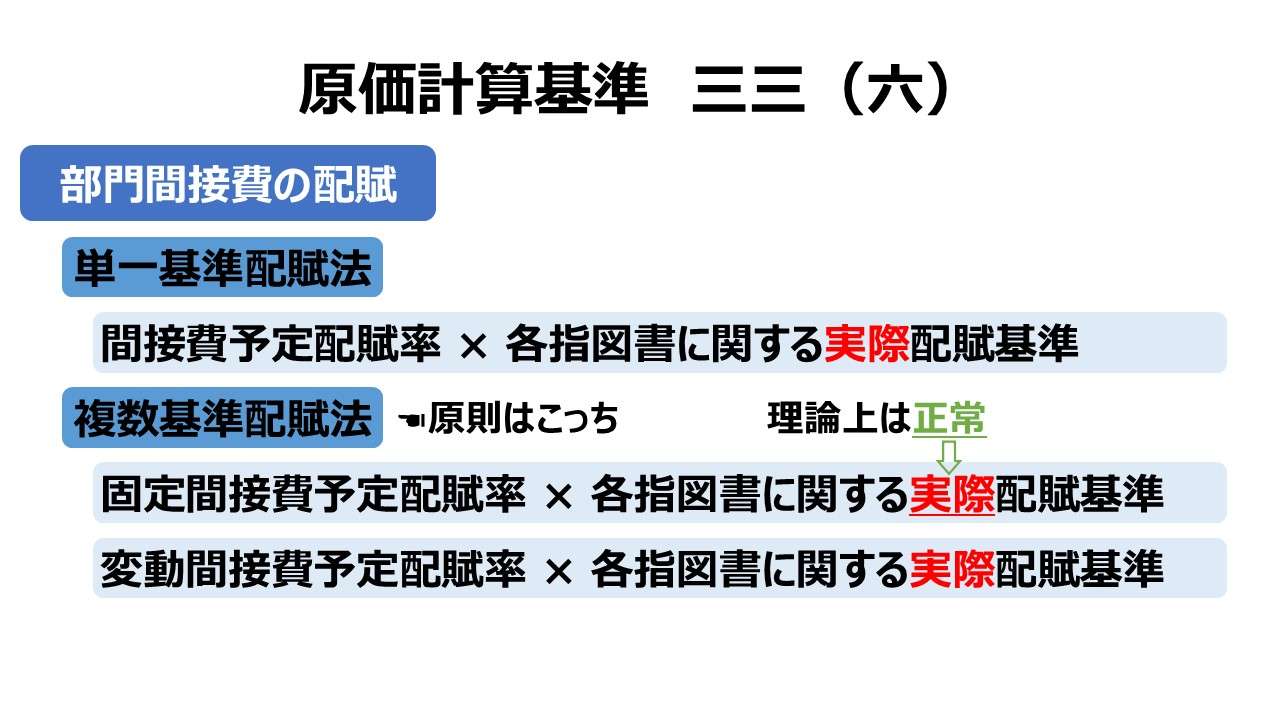

(六) 部門間接費の各指図書への配賦額は、各製造部門又はこれを細分した各小工程又は各作業単位別に、次のいずれかによって計算する。

第二章 実際原価の計算|原価計算基準

- 間接費予定配賦率に、各指図書に関する実際の配賦基準を乗じて計算する。

- 固定間接費予定配賦率および変動間接費予定配賦率に、それぞれ各指図書に関する実際の配賦基準を乗じて計算する。

解説

部門間接費の配賦方式

この規定は、個別原価計算において製造部門に集計された間接費を製造指図書へ予定配賦する方式を定義している。

基準三三(一)で部門別計算の原則を謳っていることから、「基準三三 間接費の配賦」の構成は、原則として部門別計算を規定している基準一六から一八の各項を適宜参照していると考えられる。

この(六)は、「基準一八 部門別計算の手続」の内容を踏まえている。

基準三三(六)では、予定配賦率と配賦基準値(つまり予定操業度)の設定方法を2つに分けている。

- 単一基準配賦法:

- 間接費予定配賦率 × 各指図書に関する実際の配賦基準

- 複数基準配賦法:

- 固定間接費予定配賦率 × 各指図書に関する実際の配賦基準

- 変動間接費予定配賦率 × 各指図書に関する実際の配賦基準

原価計算基準には明言がないものの、基準三三(三)の趣旨より、複数基準配賦法の方を原則と考えてよい。

付け加えて、「製造間接費正常配賦の理論(theory of normal burden)」により、固定間接費の配賦については、実際配賦基準値というより正常配賦基準値の方が適切である。

- 部門間接費の各指図書への配賦額は、下記式のいずれかによって決まる

- 単一基準配賦法:

- 間接費予定配賦率 × 各指図書に関する実際の配賦基準

- 複数基準配賦法:

- 固定間接費予定配賦率 × 各指図書に関する実際の配賦基準

- 変動間接費予定配賦率 × 各指図書に関する実際の配賦基準

- 単一基準配賦法:

- 原価計算基準に明言が無いが、基準三三(三)の趣旨より、複数基準配賦法が原則と考えてよい

ポイント

配賦元となる製造部門の設定

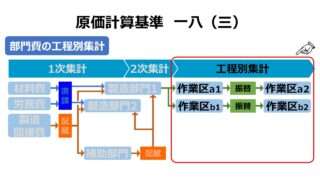

本規定は、「基準一八 部門別計算の手続」を踏まえている。「基準一八(三)工程別集計と共通費」にあるように、必要がある場合は製造部門をさらに小工程や作業単位に細分化してもよいことになっている。

これにより、本規定では、配賦計算の設定単位を「各製造部門又はこれを細分した各小工程又は各作業単位別」としている。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント