![原価計算基準 四一 標準原価の算定 [本文]](https://management-accounting.biz/wp-content/uploads/2024/12/cost-standard-41_v1.jpg)

原文

四一 標準原価の算定

標準原価は、直接材料費、直接労務費等の直接費および製造間接費について、さらに製品原価について算定する。

原価要素の標準は、原則として物量標準と価格標準との両面を考慮して算定する。

第三章 標準原価の計算|原価計算基準

解説

標準原価算定の対象

標準原価算定の単位は、総合原価計算・個別原価計算で共通的に使用される原価要素と製品そのものである。

- 原価要素

- 直接材料費

- 直接労務費

- 製造間接費

- 製品原価

原価要素の標準は、原則として、物量標準と価格標準の両面に対して設定される。この定義づけは2つの意味を持つ。

ひとつは、数量×単価=金額 という形式で表現されること、もうひとつは、この金額が製品1単位当たりの標準原価、すなわち原価標準となることだ。

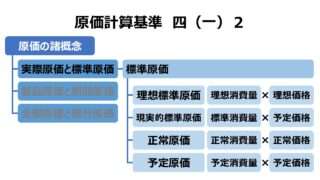

本サイトでは繰り返し言及しているが、「原価標準」と「標準原価」とは言葉は似ているが別概念である。

- 原価標準= 製品1単位当たりの標準原価

- 標準原価 = 原価標準 × 生産量

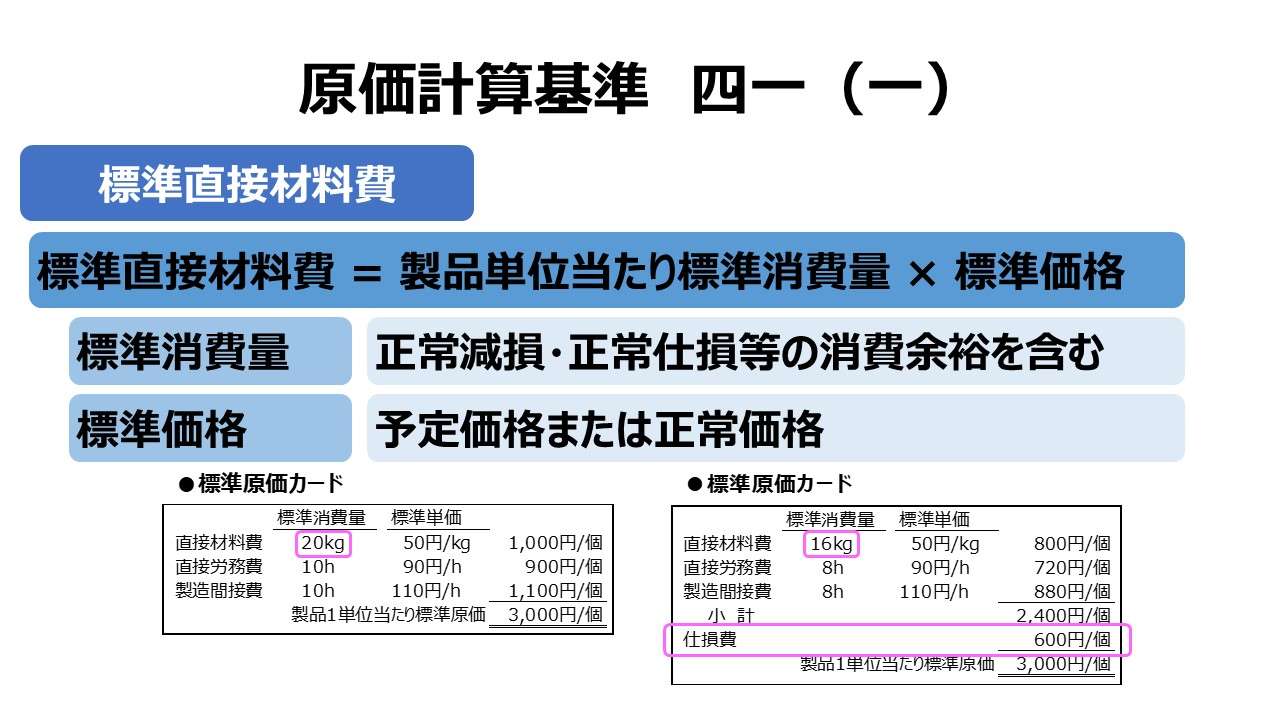

詳細は「基準四三 標準原価の指示」にて解説されるが、各原価要素ごとの原価標準を集計して、製品1単位当たりの標準原価として一表にまとめたものを「標準製品原価表」、通称「標準原価カード(standard cost card)」と呼ぶ。

「基準四二」は、この標準原価カードに記載される内容と形式を規定している。以下は標準原価カードの例示である。

上例を用いて言葉遣いを解説する。

まず、原価要素のひとつである直接材料費の物量標準は20kgで、価格標準は50円/kgとなる。物量標準と価格標準の乗算結果の1,000円/個は、この製品に対する直接材料費の原価標準となる。

直接材料費、直接労務費、製造間接費といった各原価要素の原価標準を全て合計すると、この製品の1単位当たり標準原価(円/個)となる。

ちなみに、製品1単位当たり標準原価に実際生産数を掛け算したものがこの製品の標準原価となる。

(標準原価 = 300個 × 3,000円/個 = 900,000円)

原価標準とか製品1単位当たり標準原価などの識別をもっと意識的に行うには単価情報に付随する度量衡に着目するとよいだろう。原価要素としての直接材料費の標準消費量単価は「円/kg」だが、直接材料費の原価標準は「円/個」だ。

「円/kg」は、直接材料費の標準原価差異を計算する際にも用いる。消費単価差異は「円/kg」で計算するし、消費数量差異は「kg」に対して計算する。

なお、度量衡については、材料も製品もkg表示の場合、材料が個で製品がkgの表示となることもある。「個」なら製品単位という思い込みが一番問題となる。

基準四一[本文]は、この標準原価カードに記載されるべき標準原価データの全揃えを指示している規定だと考えて間違いない。

- 標準原価算定の対象

- 原価要素(標準数量 × 標準価格)

- 直接材料費(標準消費量 × 標準単価)

- 直接労務費(標準時間 × 標準賃率)

- 製造間接費(標準配賦基準 × 標準間接費配賦率)

- 製品原価(製品1単位当たり標準原価)

- 原価要素(標準数量 × 標準価格)

ポイント

前提としている標準原価

「基準四(一)2. 標準原価」にて明言がある通り、「標準原価計算制度において用いられる標準原価は、現実的標準原価又は正常原価である」ということなので、ここで計算されるべき原価要素ごとの原価標準は、現実的標準原価または正常原価として算定されねばならない。

現実的標準原価(expected actual standard cost)とは、当座価格水準、達成可能高能率水準(期待実際能率水準)、期待実際操業度水準を組み合わせて設定した標準原価である。

正常標準原価(normal standard cost)とは、正常価格水準、正常能率水準、正常操業度を組み合わせて設定した標準原価である。

ちなみに原価計算基準は予定原価も標準原価として許容している。要素の組み合わせは、現実的標準原価のものと同一だが、製品単位当たりの財貨消費量(原単位)の算定方法が異なる。現実的標準原価の場合は、科学的・統計的調査に基づいて決定するが、予定原価の方は将来における実際消費量の見積りに基づいて決定する。

「直接材料費、直接労務費等」の「等」とは?

まず、直接材料費・直接労務費・製造間接費という三分法の成り立ちを考える。

「基準一〇 費目別計算における原価要素の分類」では、「直間区分」に「形態別分類」を加え、下記のように分類する。

| 直間区分 | 形態別分類 | 組み合わせ |

|---|---|---|

| 製造直接費 | 材料費 | 直接材料費 |

| 労務費 | 直接労務費 | |

| 経費 | 直接経費 | |

| 製造間接費 | 材料費 | 間接材料費 |

| 労務費 | 間接労務費 | |

| 経費 | 間接経費 |

上表から分かる通り、外注加工費などからなる直接経費がここでの「等」に該当する。

直接経費には、外部依存のものと内部発生のものとがある。外部依存のものには、特許権使用料、外注加工費、特殊機械の賃借料などが含まれる。これらを直接経費として計上する場合、契約条件が直接経費標準算定の基礎情報となる。

内部発生のものは、型代、試作費、設計製図費などがある。これらを直接経費として計上する場合、原価部門とそれぞれの関係部署(製品開発部、技術開発部、デザイン部など)と協議のうえで直接経費標準算定を行う。

それらは、たいていの場合は各部門予算と紐づき、現実的標準原価として設定されることが多いだろう。

「原則として物量標準と価格標準」の「原則」とは

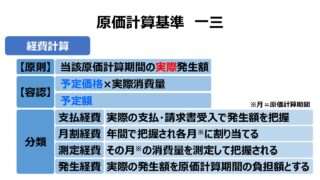

「基準一三 経費計算」にて、「必要ある場合には、予定価格又は予定額をもって計算することができる」との容認規定がある。

この場合の「原則として」とは、この予定価格・予定額をもって経費計上できる旨に配慮したものと一般的には解されている。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

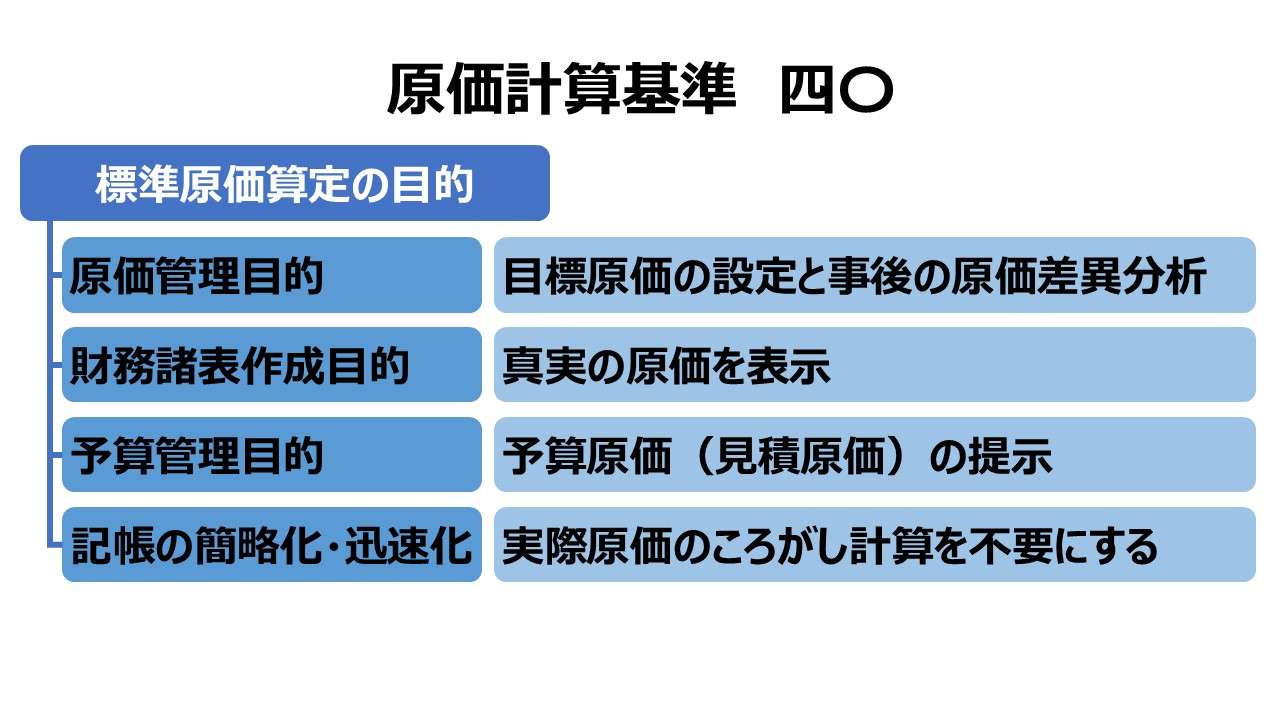

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント