原文

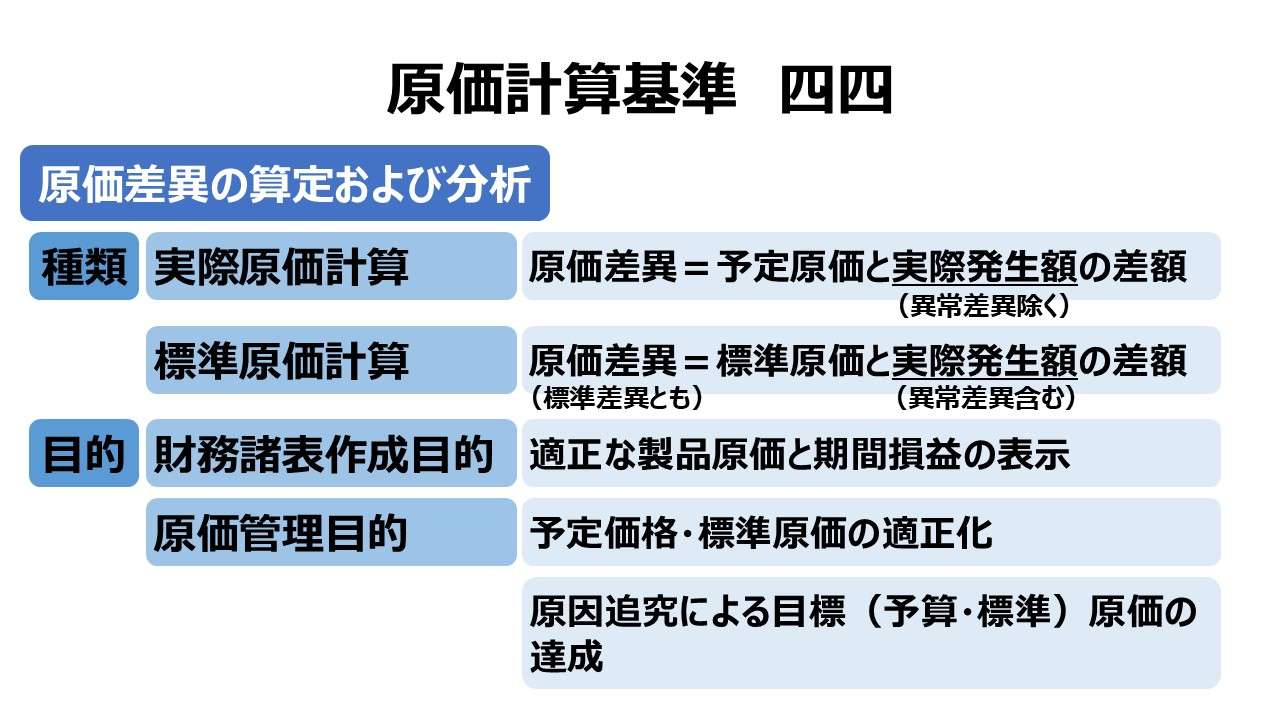

四四 原価差異の算定および分析

原価差異とは、実際原価計算制度において、原価の一部を予定価格等をもって計算した場合における原価と実際発生額との間に生ずる差額、ならびに標準原価計算制度において、標準原価と実際発生額との間に生ずる差額(これを「標準差異」となづけることがある。)をいう。

原価差異が生ずる場合には、その大きさを算定記録し、これを分析する。その目的は、原価差異を財務会計上適正に処理して製品原価および損益を確定するとともに、その分析結果を各階層の経営管理者に提供することによって、原価の管理に資することにある。

第四章 原価差異の算定および分析|原価計算基準

解説

第四章の構成と立ち位置

基準四四の項目名と第四章の名称は共に「原価差異の算定および分析」と同一のものとなっている。標題からは原価差異を計算して分析することに対する規定と理解できる。しかし厳密にいうと、後続の「第五章 原価差異の会計処理」の守備範囲である原価差異の会計処理の内容を含んでいるため、この点については留意する必要がある。

原価計算基準内における原価制度は実際原価計算制度と標準原価制度の2つである(基準二 原価計算制度)。この基準四四ないし第四章では、実際原価計算と標準原価計算における原価差異をまとめて取り上げていることから、原価計算制度全般にわたる原価差異をここでまとめて扱っていることが分かる。

後続の基準四五で実際原価計算制度における原価差異を、基準四六で標準原価計算制度における原価差異を採り上げている。

原価差異の算定・分析の目的

本規定後段にて、原価差異の算定・分析の目的が語られている。

財務諸表作成目的については、原価差異を厳正に処理することを意図しており、これは、「基準六(一)財務諸表作成のための一般的基準」の3項にある「原価計算において、原価を予定価格等又は標準原価をもって計算する場合には、これと原価の実際発生額との差異は、これを財務会計上適正に処理しなければならない」と言明している内容に基づくものである。

具体的には、原価差異を製品原価・売上原価に賦課すべきか、期末棚卸資産との按分計算とすべきか、それとも非原価とすべきかという判断に基づく会計処理が待っていることになる。

原価管理目的においては、その発生原因が何であるか、誰の会計責任に帰すべきかを明らかにする必要がある。仮に発生原因が標準設定のタイトネス等の不適切性にあれば、次期の原価標準の改訂(基準四二 標準原価の改訂)を検討する必要があるし、標準が適正であれば、次期に同様の差異が発生しないように、経営者が所管部署に対して適切な措置を講じられるような原価資料を提示する必要がある(基準六(二)原価管理のための一般的基準)。

- 原価差異の内容

- 実際原価計算制度

- 予定原価と実際発生額の差額

- 標準原価計算制度

- 標準原価と実際発生額の差額(標準差異とも呼ぶ)

- 実際原価計算制度

- 原価差異の算定・分析目的

- 財務諸表作成目的

- 適正な製品原価と期間損益の表示

- 原価管理目的

- 予定価格・標準原価の適正化

- 原因追究による目標(予算・標準)原価の達成

- 財務諸表作成目的

ポイント

財務諸表作成目的の表現

本規定にて、財務諸表作成目的を指示する内容に該当する文言として「原価差異を財務会計上適正に処理して製品原価および損益を確定する」の箇所をもってした。この文言から「製品原価の合理的な計算目的」と称することもある。

しかしながら、この表現はいささか適切ではない。なぜなら、原価差異の内、異常差異などは製品原価性が否定されて、営業外損益として処理されることがあるからだ。

実際原価と実際発生額の厳密な違い

残念ながら、原価計算基準内の文言選択と説明描写の方法からは、「実際原価」と「実際発生額」の両者の違いが不鮮明になっていると言わざるを得ない。

特に、予定価格や標準原価と対比させるべき実際発生額(または実際原価)の概念をはっきりさせておかないと、結果として計算される原価差異(標準差異)の意味がぼんやりとしてしまう。

実際原価計算の場合

実際原価には、広義では歴史的原価(histrical costs)、偶然的原価(accidental costs)や正常実際原価(actual normal costs)の概念が含まれることがある。

実際原価計算において、「基準四(一)1. 実際原価」では正常性が強調されている。特に、予定価格を用いる際は、乗算の相手方となる実際消費量は正常実際消費量であることが前提となる。

よって、基準四四の実際原価計算における原価差額を説明する文章である「実際原価計算制度において、原価の一部を予定価格等をもって計算した場合における原価と実際発生額との間に生ずる差額」に登場する「実際発生額」の正体は、正常実際消費量×正常実際価格の乗算結果であって、広義の実際原価や、予定原価概念まで含む正常実際原価とは厳密には異なるものである。

但し、基準四四では、異常原価を含む偶発的実際原価(歴史的実際原価)の概念を明示的に採り上げていないことから、基準四四における実際原価計算時の原価差異に異常差異が含まれる可能性を積極的に排除することまでは難しい。

しかしながら、財務諸表作成目的に準じるなら、適正な期間損益の表示のために、異常差異は、原価性が無ければ当然に営業外損益として表示されることが前提となることから、異常差異も含めた原価差異と解釈することが消極的(暗示的)には可能であるということだ。

標準原価計算の場合

標準原価計算の場合、実際原価計算より話は幾分スッキリとしている。

基準四四における説明文である「標準原価計算制度において、標準原価と実際発生額との間に生ずる差額(これを「標準差異」となづけることがある。)」に登場する「実際発生額」は、偶発的実際原価(歴史的実際原価)概念も含めた広義の実際原価として捉えても何ら差し支えない。

であればこそ、同じ「基準四四」内で、実際原価計算における原価差異を計算するために用いられる「実際発生額」とは同じ文言であっても、標準原価計算における「実際発生額」は、それと意味する概念範囲が異なると解釈せざるを得ない。

ここはもう少し気を回した言葉遣いとしてもらいたかった。

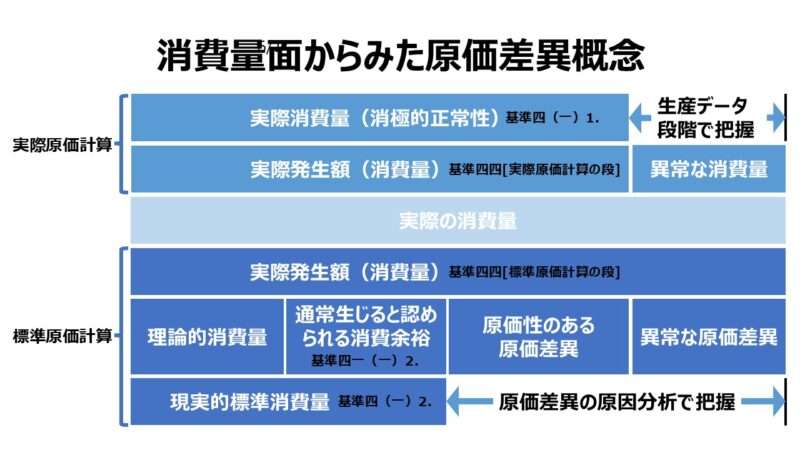

消費量面からみた原価差異概念

前節で見てきたように、実際原価計算と標準原価計算とで、「実際発生額」なる文言が意味する内容が異なってしまうのは、詰まる所、異常な消費量差異をどの段階で把握するかの違いである。

実際原価計算では、生産データを把握した段階で異常な消費量の部分を取り除いてから原価計算をスタートすることが前提となっている。一方で、標準原価計算では、原価計算後の原価差異の原因分析の段階になって初めて、異常な消費量を消費量差異の一部として認識できるのである。

もちろん、実際原価計算と標準原価計算とで、異常原価(または異常消費量)の範囲に違いがあるわけではない。しかしながら、実際問題として、実務上、異常な消費量を把握することは技術的ハードルが高く、その把握が困難なことが多い。よって、原価計算基準では、標準原価計算における原価差異(標準差異)の計算に明示的に異常差異を意識させる説明を回避した。

それにより、実際原価計算と標準原価計算とで、説明に用いた「実際発生額」なる文言が意味する範囲に違いが生じたという皮肉な結果と相成ったのである。

とはいえ、実際原価計算と標準原価計算とで、異常差異を含む原価差異の把握に齟齬があってはいけない。そのため、(2次元で表現する制約から)あくまで消費量からの視点に限定するが、ひとつの図表で双方の原価差異概念を整理してみる。

上図では、標準原価計算において、原価差異の原因分析の段階になって始めて異常な消費量を原価差異(標準差異)として把握できる前提で記述している。

仮に技術的な問題が無く、生産データ把握時点で異常仕損・減損が認識できるのであれば早いことに越したことはない。その場合は、「基準四〇 標準原価算定の目的」で説明したインプット法に基づいて早期の標準差異が把握可能なケースといえる。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

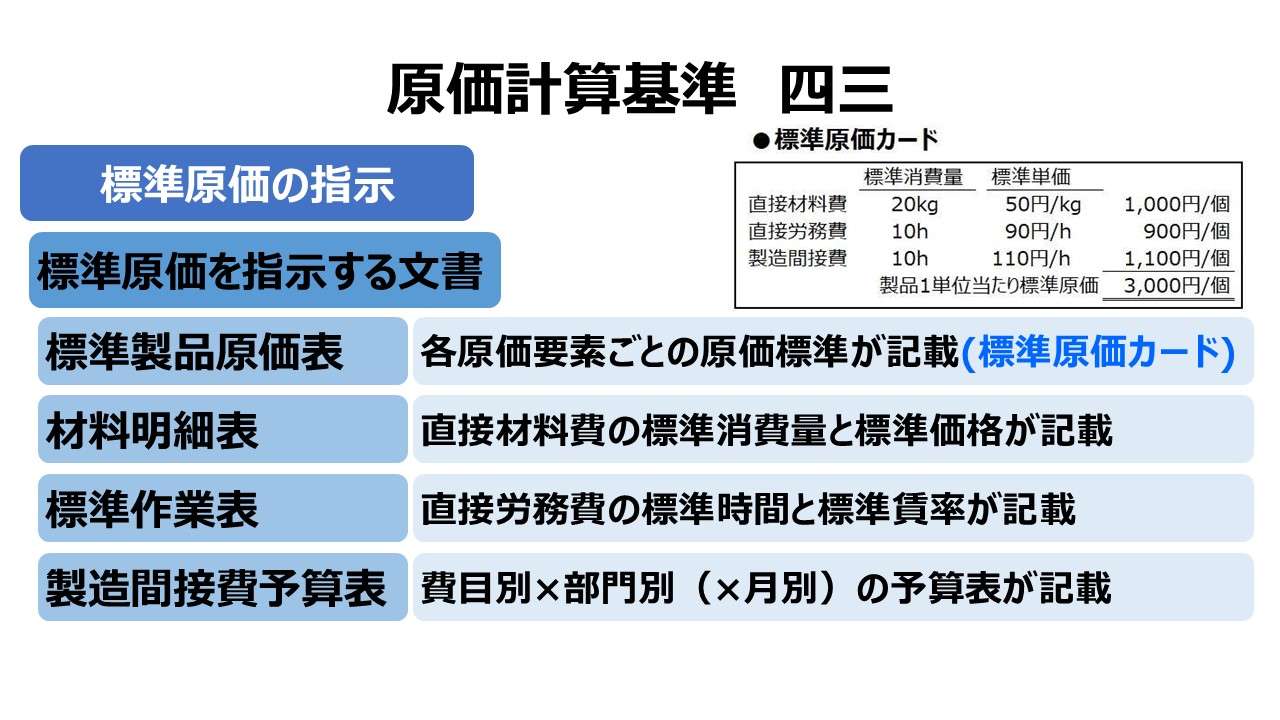

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

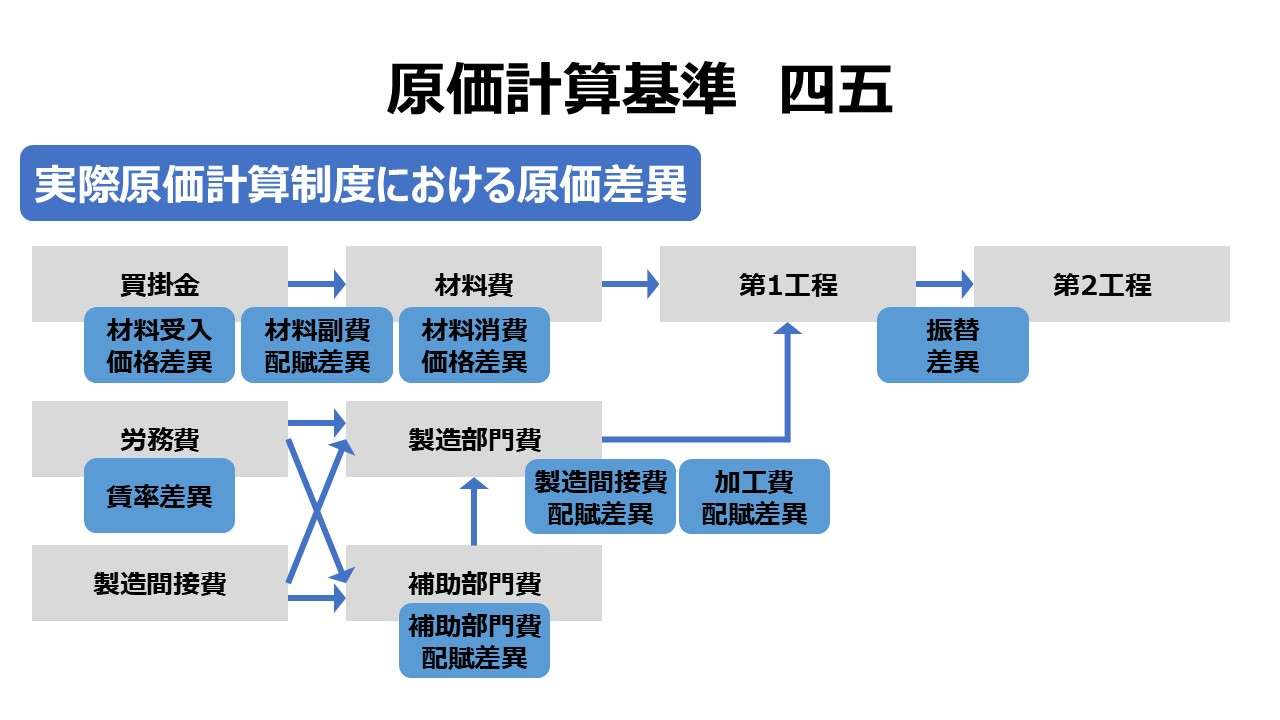

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント