原文

二四 総合原価計算における完成品総合原価と期末仕掛品原価

(二) 次いで、当期製造費用及び期首仕掛品原価を、次のいずれかの方法により、完成品と期末仕掛品とに分割して、完成品総合原価と期末仕掛品原価とを計算する。

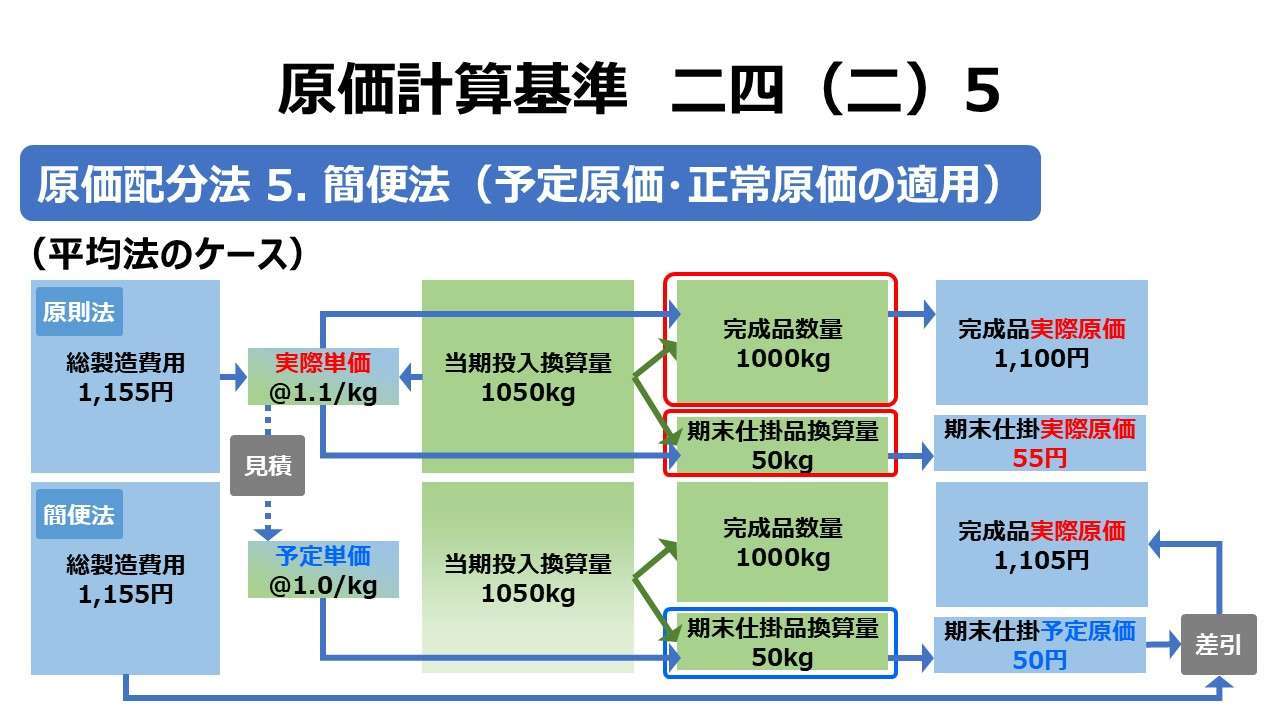

5. 期末仕掛品は、必要ある場合には、予定原価又は正常原価をもつて評価することができる。

第二章 実際原価の計算|原価計算基準

解説

予定原価・正常原価の使用の意義

主に「基準二四(二)2. 先入先出法」で見てきた通り、完成品原価を求める一番簡素な計算式にとっても、期末仕掛品原価の評価は避けることができない。

完成品原価 = 総製造費用 - 期末仕掛品原価

期末仕掛品原価を求めるためには、通常なら、

❶期末仕掛品の完成品換算量を計算する

❷当期受入完成品換算量(完成品換算総量)を求める

❸当期製造費用の単価を求めるか、完成品と期末仕掛品の完成品換算量の数量比を計算する

❹上記❸の情報から、完成品原価と期末仕掛品原価を按分計算で求める

平均法の場合、総製造費用を期末仕掛品の完成品換算量と完成品とで按分しなければならない。

先入先出法の場合、原則として、当期製造費用を期末仕掛品の完成品換算量と完成品とで按分しなければならない。

後入先出法の場合、原則として、期首仕掛品原価を期末仕掛品の完成品換算量と完成品とで按分しなければならない。

本規定は、上記❸の手続きを省略できるという意味だ。

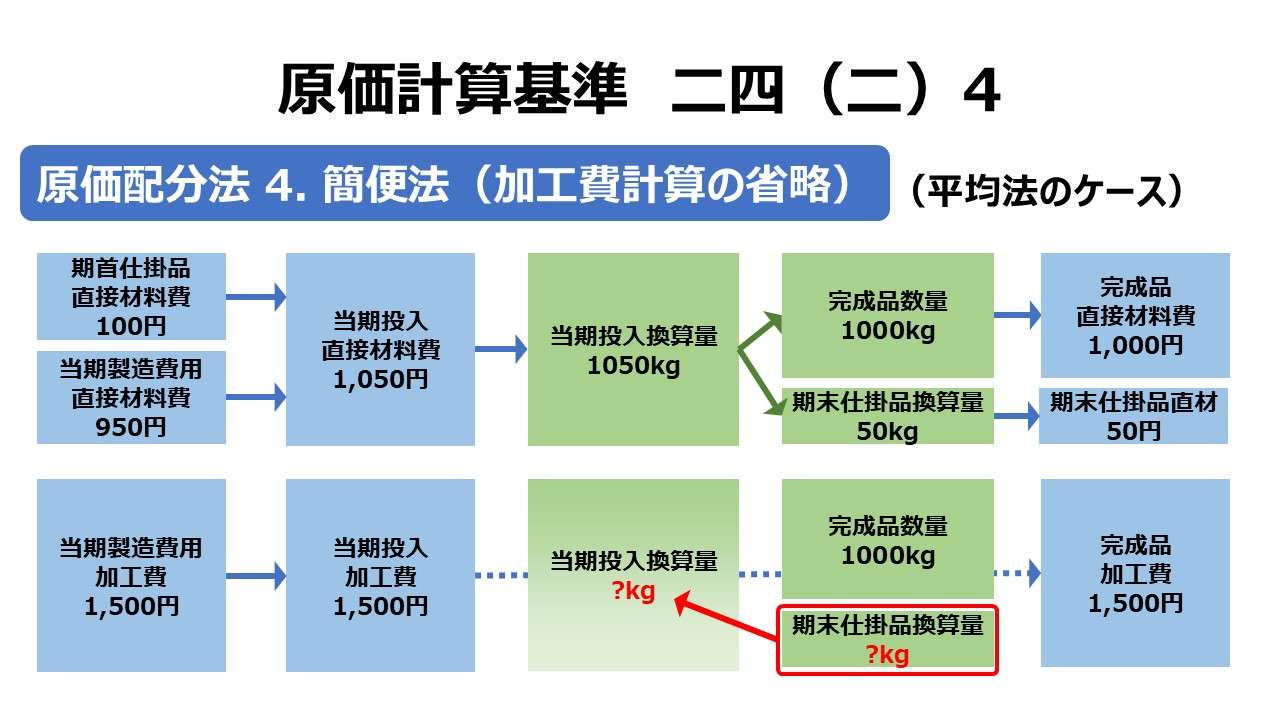

「基準二四(二)4. 簡便法(加工費計算の省略)」と違う点は、この簡便法の適用範囲は加工費だけでなく直接材料費も含まれるところだ。

つまり、直接材料費であっても加工費であっても、期末仕掛品の完成品換算量まで求められたなら、❸の手順を省略する代わりに予定価格・正常価格をあてて、期末仕掛品原価を予定原価・正常原価として計算して構わないということである。

❸の手順が省略できるところが本規定の簡便法のミソとなる。

ポイント

予定原価・正常原価の使用で完成品原価が歪まないか

次節で触れている通り、❶予定価格・正常価格そのものが実際価格と大幅に乖離しないように箍がはめられていること、❷価格差異は原則として売上原価(≒完成品原価)に賦課されること等から、大きく完成品原価がブレることはない(はずだ)。

それでも一時的に乖離幅が大きくなることはあるが、比較的長い期間をとれば、次第にその差も縮まっていくであろう。その根拠は「基準二四(二)4. 簡便法(加工費計算の省略)」で触れた通り、大数の法則の効果が累積していく所にある。

予定原価・正常原価の復習

予定原価・正常原価を計算式で表せば、

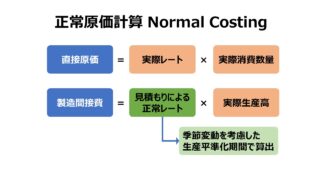

予定原価 = 予定価格 × 実際消費量

正常原価 = 正常価格 × 実際消費量

となるので、消費量に実際概念を用いている以上、標準原価計算ではなく、実際原価計算の範疇として考えることになっている。

実際原価は、厳密には実際の取得価格をもって計算した原価の実際発生額であるが、原価を予定価格等をもって計算しても、消費量を実際によって計算する限り、それは実際原価の計算である。ここに予定価格とは、将来の一定期間における実際の取得価格を予想することによって定めた価格をいう。

四(一)1.実際原価 後段|原価計算基準

そして、「予定価格等」の「等」には正常価格が含まれると解されている。「解されている」で片づけられると、正常価格(正常原価)の中身が基準逐条解説の中で曖昧になるので、次の規定を参照することにする。

正常原価とは、経営における異常な状態を排除し、経営活動に関する比較的長期にわたる過去の実際数値を統計的に平準化し、これに将来にすう勢を加味した正常能率、正常操業度および正常価格に基づいて決定される原価をいう。正常原価は、経済状態の安定している場合に、たな卸資産価額の算定のために最も適するのみでなく、原価管理のための標準としても用いられる。

四(一)2.標準原価 第4段抜粋|原価計算基準

「基準二四(二)5.」 はあくまで実際原価の枠内のお話だから、上記の正常原価の定義は、主に正常価格としての価格面に限定して援用されると考えればよいだろう。

このように、正常原価(正常価格)というものの性質は、長期平均の実際原価に近い原価であらねばならない。むしろ、実際原価が短期間に特別の事情で大きく異常値に振れる可能性を考慮すると、最も安定的で信頼できる原価としてみるならば、本物の実際原価よりも実際原価らしいとも言える。

そして予定原価(予定価格)に話を戻すと、原価計算基準には次のような規定もあった。

費目別計算において一定期間における原価要素の発生を測定するに当たり、予定価格等を適用する場合には、これをその適用される期間における実際価格にできる限り近似させ、価格差異をなるべく僅少にするように定める。

一四 費用別計算における予定価格等の適用|原価計算基準

つまり、予定価格は実際価格と大きな乖離が許されず、限りなく実際価格に近い見積価格が採用されるべきとされる。

予定価格(予定原価)であれ、正常価格(正常原価)であれ、実際原価からそう大きく乖離することはないと解釈できる。

しかしながら、ほぼ近似(≒)だといっても、完全に同一(=)ではないため、差異はどうしても発生してしまう。原価計算基準では、この価格差異についても会計処理を漏れなく規定している。死角はない。

(一) 実際原価計算制度における原価差異の処理は、次の方法による。

四七 原価差異の会計処理 |原価計算基準

- 原価差異は、材料受入価格差異を除き、原則として当年度の売上原価に賦課する。

- 材料受入価格差異は、当年度の材料の払出高と期末在高に配賦する。この場合、材料の期末在高については、材料の適当な種類群別に配賦する。

- 予定価格等が不適当なため、比較的多額の原価差異が生ずる場合、直接材料費、直接労務費、直接経費および製造間接費に関する原価差異の処理は、次の方法による。(1) 個別原価計算の場合 次の方法のいずれかによる。イ 当年度の売上原価と期末におけるたな卸資産に指図書別に配賦する。ロ 当年度の売上原価と期末におけるたな卸資産に科目別に配賦する。(2) 総合原価計算の場合 当年度の売上原価と期末におけるたな卸資産に科目別に配賦する。

基準四七(一)1.の規定に従えば、予定価格・正常価格と実際価格との間の価格差異について、原則は売上原価に賦課するとある。

これは予定原価・正常原価で期末仕掛品を評価すること実に整合的である。完成品原価=売上原価として考えるという完成品在庫変動を一旦無視できる状況を前提にしてしまえば、ほぼ同じ計算結果が期待できるからだ。

完成品実際原価 = 実際総製造費用 - 期末仕掛品実際原価

完成品実際原価 = 実際総製造費用 - (期末仕掛品予定原価 ± 予定価格差異) ☚ 基準四七(一)1.

完成品実際原価 ± 予定価格差異 = 実際総製造費用 - 期末仕掛品予定原価

価格差異が賦課された完成品原価 = 実際総製造費用 - 期末仕掛品予定原価 ☚ 基準二四(二)5.

なお、この差額が大きい場合は、基準四七(一)3. に従って、売上原価と期末棚卸資産へ配賦することになる。

- 必要ある場合、期末仕掛品原価を予定価格・正常価格で計算できる

- 期末仕掛品原価(予定原価)= 予定価格 × 期末仕掛品の実際完成品換算量

- 期末仕掛品原価(正常原価)= 正常価格 × 期末仕掛品の実際完成品換算量

- この規定に明言がないが、他の規定(基準四七 原価差異の会計処理)から、

- 完成品実際原価 = 総製造費用 - 期末仕掛品原価(予定原価/正常原価)

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント