原文

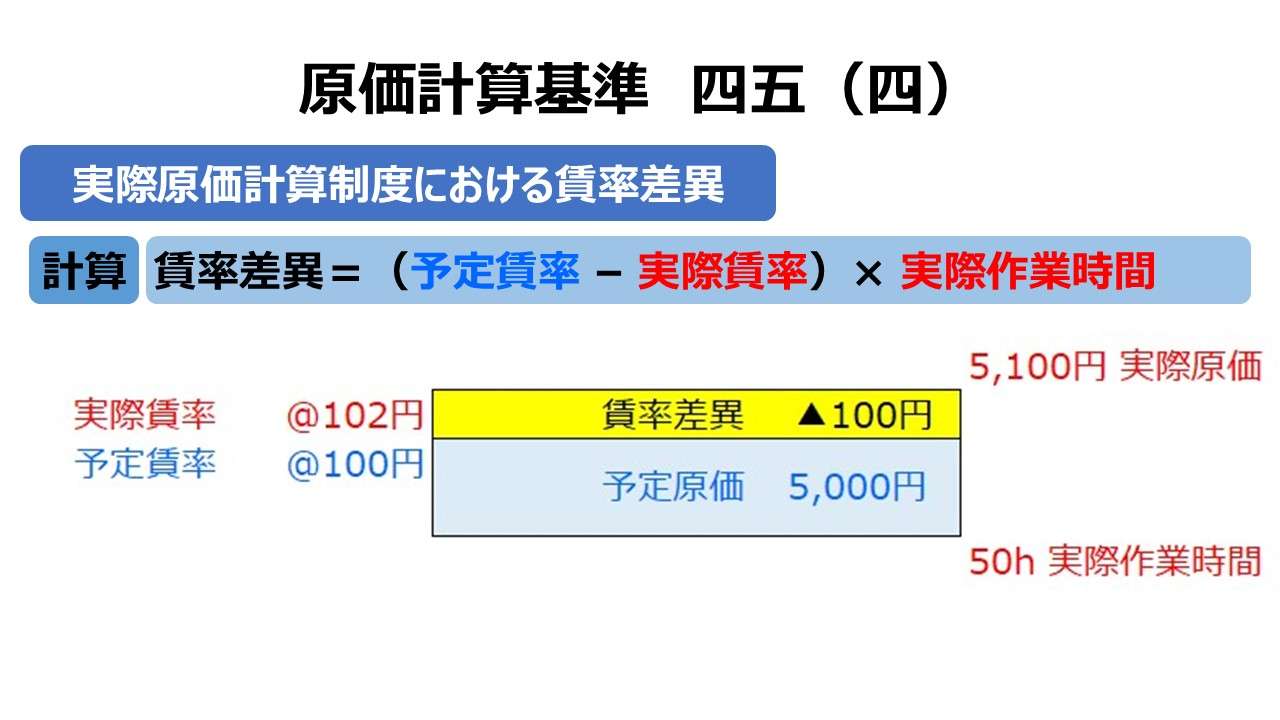

実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。

(三) 材料消費価格差異

材料消費価格差異とは、材料の消費価格を予定価格等をもって計算することによって生ずる原価差異をいい、一期間におけるその材料費額と実際発生額との差額として算定する。

第四章 原価差異の算定および分析|原価計算基準

解説

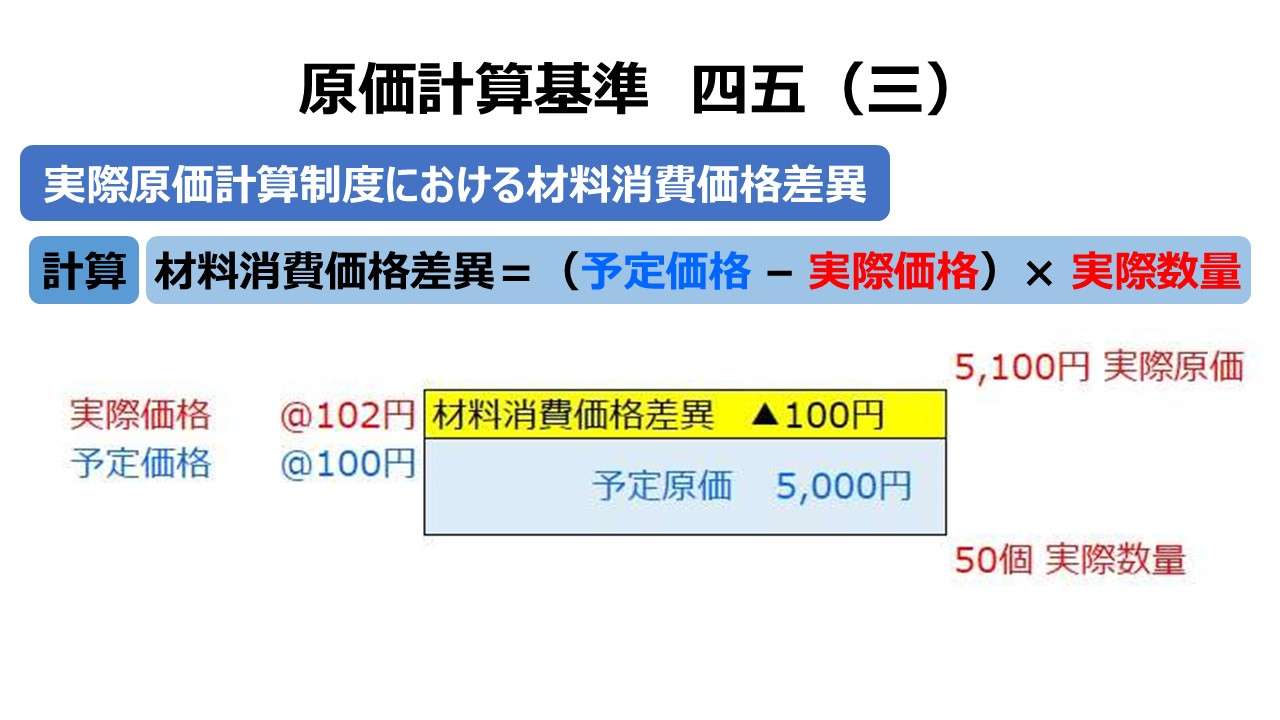

材料消費価格差異の計算

実際原価計算制度における材料消費価格差異は、倉庫から材料を生産現場へ払い出した(倉出しした)時点で材料を消費したと考えて、その払出価格に対する実際価格と予定価格の差から算出する。

材料消費価格差異= (予定価格 – 実際価格) × 実際数量

例)

予定価格:@100円/個

実際価格:@102円/個

実際消費数量:50個

材料消費価格差異= (@100円/個 ー @102円/個) × 50個 = @▲2円/個 × 50個 = ▲100円

材料消費価格差異の意義

材料消費価格差異の親戚に材料受入価格差異がある。材料の消費時点(倉庫から生産現場等への払出時)より、材料購入時点の方が早いため、材料受入価格差異の方がより早期に価格差異が判明するというメリットを持つ。各債の把握タイミングの早期化という視点から、材料消費価格差異は一歩譲らざるを得ない。

さらに、材料勘定の受払いについて、受けは実際価格で、払いは予定価格と泣き別れになるから、材料受入価格差異を導入した場合のように、受払い共に予定価格に統一することで、計算記帳事務が簡略化・迅速化できる効果も物足りない。

ただし、予定価格で材料消費額を評価するということは、責任会計上の重要な意味を持つ。材料消費価格差異は、材料消費の全量に渡って発生する価格差異(単価差異)であるから、生産現場の管理者は、その価格差異のいわれなき発生原因に対する説明責任(accountability)から解放される。

材料の購入単価の変動は一義的には購買部署の会計責任であるから、生産現場の管理者としては、生産効率(つまり作業時間の長短)や作業品質(歩留まりなど)に集中できるし、その責任と権限内に限った会計責任を負うだけでよくなるから、業績管理制度に対する納得感もモチベーションも高く維持できる。

- 材料消費価格差異 = (予定消費価格 - 実際消費価格)× 実際消費数量

- 材料消費価格差異の意義

- 材料受入価格差異と比べて、価格差異が判明するのが遅れる

- 材料勘定の記帳について簡略化・迅速化できる効果は薄い

- 材料価格に関して、購買部門と生産部門の会計責任を明確にできる

ポイント

材料消費価格差異の処理

処理方法については、材料受入価格差異の運用と絡めて、凡そ4パターンに類型化できる。

- (パターン1)材料の消費時点で価格差異を把握 – 全額売上原価処理

- (パターン2)材料の消費時点で価格差異を把握 – 按分処理

- (パターン3)材料の消費時点で価格差異を把握 – 価格差異引当金勘定を使用

- (パターン4)材料受入価格差異の単独使用

- (パターン5)材料受入価格差異と材料消費価格差異の併用

(パターン1)(パターン2)(パターン3)は、共に材料消費価格差異を単独運用するケースになる。

算出された差異の期末処理について、「基準四七(一)1.」の指示に従い、原則として全額を当期の売上原価に賦課すれば(パターン1)となり、売上原価と期末棚卸資産に按分すれば(パターン2)となる。

(パターン3)は、売上原価と期末棚卸資産の按分に材料消費価格差異引当金勘定を用いたトリッキーな手法となる。

(パターン4)は、材料消費価格差異を全く使わないケースで、(パターン5)は、材料受入価格差異との併用ケースとなる。

いずれも、「基準四五(二)材料受入価格差異 – 材料受入価格差異の処理」にて解説済みである。説明重複を避けるため、詳細はそちらを参照して頂きたい。

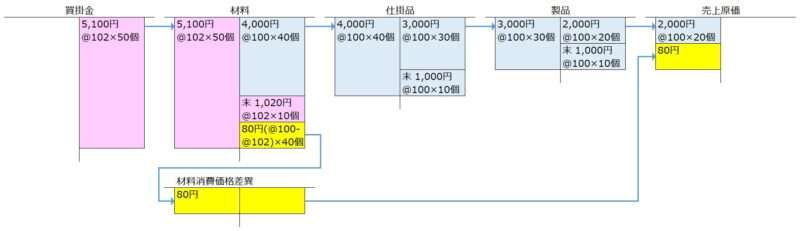

雰囲気を感じるため、(パターン1)の図解のみ下記に示す。

- 材料消費価格差異の会計処理は、

- 全額を発生年度の売上原価に賦課する(基準四七(一)1.による原則法)

- 当期の売上原価と期末棚卸資産とに按分する

- (原則法)それぞれの勘定科目へ配分して実際価格にてころがし計算を行う

- (簡便法)いったん期末棚卸資産へ割り振った分は翌期に全額を売上原価に振り替える

補助材料の処理

補助材料についても、材料受入価格差異の同パートで解説済みである。

以下、まとめだけ再掲しておく。

- 主材料と同じ処理

- 材料受入価格差異 または

- 材料消費価格差異

- 製造間接費勘定へ実際価格で振り替え

- 価格差異は製造間接費の予算差異に含められる

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント