原文

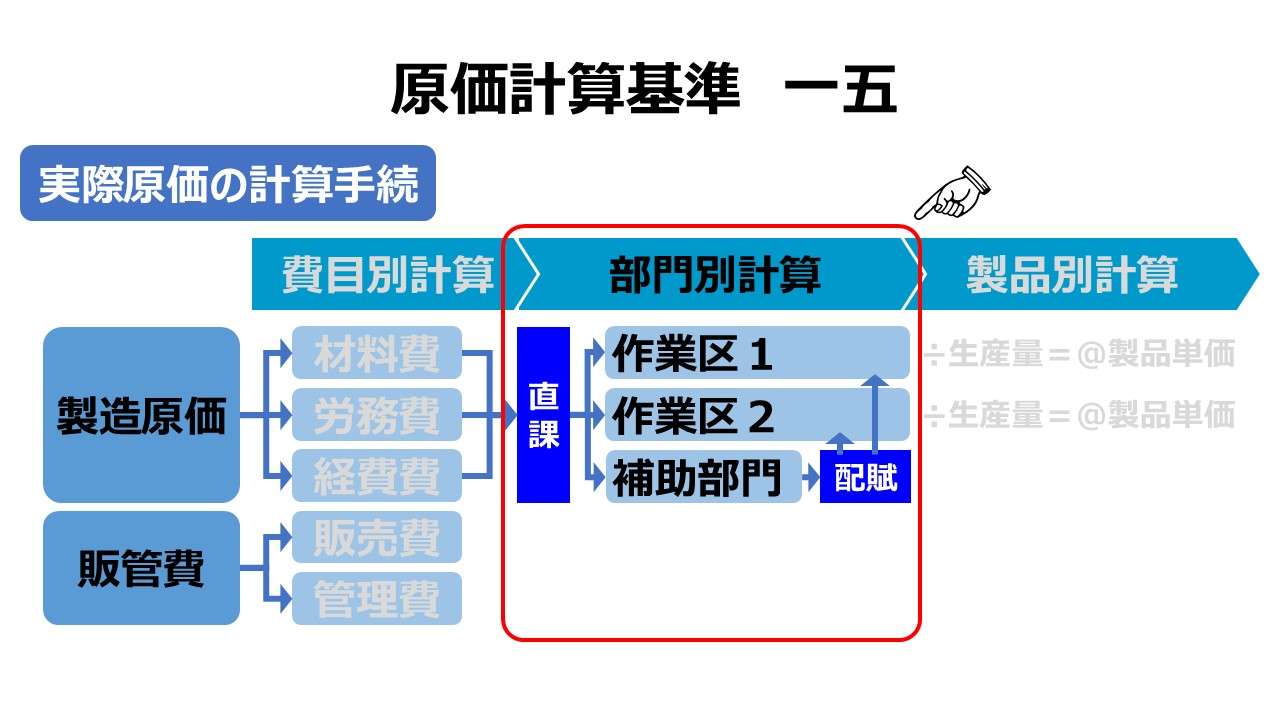

一五 原価の部門別計算

原価の部門別計算とは、費目別計算においては握された原価要素を、原価部門別に分類集計する手続をいい、原価計算における第二次の計算段階である。

第二章 実際原価の計算|原価計算基準

解説

部門別計算の目的

部門別計算は、原価発生の場所別、原価を生じさせる機能別に原価を計算することで、原価計算手続きにおける第2段階に位置する。

❶費目別計算 ⇒ ❷部門別計算 ⇒ ❸製品別計算

小規模企業等では、重要性を考慮してこの部門別計算を省略することが可能だが、一般的には、次の目的を達成するために行われるべきとされる。

- 合理的な製品原価計算

- 基準一(三)原価管理目的:部門別の原価能率の測定と管理(予実管理・目標管理)

部門別計算が上記の目的に資するかどうかは、背理法で証明できる。例えば、工場全体の製造間接費をたったひとつの配賦率、つまり総括配賦率(blanket rate/plant wide rate)を用いて配賦されるものと仮定する。製造間接費の大半は、機械設備の減価償却費から成る場合、この工場で製造される労働集約的な製品Aと、機械作業中心で加工される製品Bとで、同じ製造間接費の負担割合となる。これは、過剰に負担する製品Aと過少にしか負担しない製品Bの製品別原価を著しく不正確なものにする可能性が高い。よって、合理的な製品別原価の算出のために、機械設備の減価償却費について部門別計算は必須となる。

なお、原価管理目的の視点からは、工程別計算をもって理解することができる。製品Xが、前工程の部品加工と、後工程の製品組立に分かれていた場合を考える。製品Xの原価が上昇したのは、部品加工工程の歩留まりが悪化したからなのか、製品組立工程の能率が悪化したからなのか、を知る必要がある。部門別集計(工程別集計)を実施していたならば、それぞれの部門(工程)毎の原価差異を測定できる。部門別計算を施しておけば、不利差異を生じさせた工程(部門)のカイゼン活動に注力することができるが、どんぶり計算だとそれが適わないのである。

ポイント

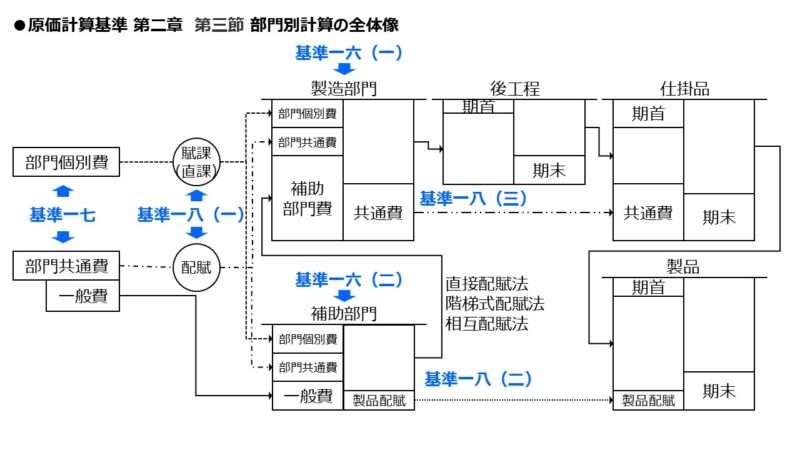

部門別計算と第3節の全体構造

原価計算基準 第二章 実際原価の計算 第三節 原価の部門別計算の全体構成は下記の通り。

- 一五 原価の部門別計算

- 一六 原価部門の設定

- (一)製造部門

- (二)補助部門

- 一七 部門個別費と部門共通費

- 部門個別費

- 部門共通費

- 一般費

- 一八 部門別計算の手続

- (一)製造部門と補助部門への賦課と配賦(部門費の1次集計)

- (二)補助部門費の製造部門への配賦(部門費の2次集計)

- (三)工程別計算と共通費

基準一五は、部門別計算をするとの宣言文みたいなものだから、実際の部門別計算の諸手続き内容は、基準一六~一八に記述されている。下記にある通り、今後の解説ストーリーとなる部門別計算の全体像を図示する。

- 部門別計算は、原価計算手続きの第2段階に位置する計算である

- 部門別計算の目的は、

- 合理的な製品原価の計算

- 部門別・工程別の原価管理

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント