原文

原価の費目別計算とは、一定期間における原価要素を費目別に分類測定する手続をいい、財務会計における費用計算であると同時に、原価計算における第一次の計算段階である。

第二章 実際原価の計算|原価計算基準

解説

「費目別計算」の位置づけ

原価計算基準の「第二章 実際原価計算」の構成概要は以下の通り。

| # | 項目 | 内容 |

|---|---|---|

| (前段) | 実際原価の計算手続 | 実際原価の計算手続 |

| 第一節 | 製造原価要素の分類基準 | 製造原価要素の明確化 |

| 第二節 | 原価の費目別計算 | 製造原価の計算ステップ① |

| 第三節 | 原価の部門別計算 | 製造原価の計算ステップ② |

| 第四節 | 原価の製品別計算 | 製造原価の計算ステップ③ |

| 第五節 | 販売費および一般管理費の計算 | 総原価を求める最終プロセス |

第二章は、「実際原価計算」の名の下に、総原価算出までの原価計算プロセスの流れに沿って、プロセス中での諸手続き・ルールについて言及している。

厳密な定義・例外は度外視すると、

- 売上高 - 売上原価 = 売上総利益

- 売上原価 =期首棚卸資産 + 製品原価 - 期末棚卸資産

- 売上高 - 総原価 = 営業利益

- 総原価 = 売上原価 + 販管費

と、シンプルにまとめられる。

さらに期首期末の棚卸資産の増減を無視すれば、売上原価≒製造原価 と置くことができ、

- 売上高 - 総原価 = 営業利益

- 総原価 = 製造原価 + 販管費

と、ここまで略記できる。

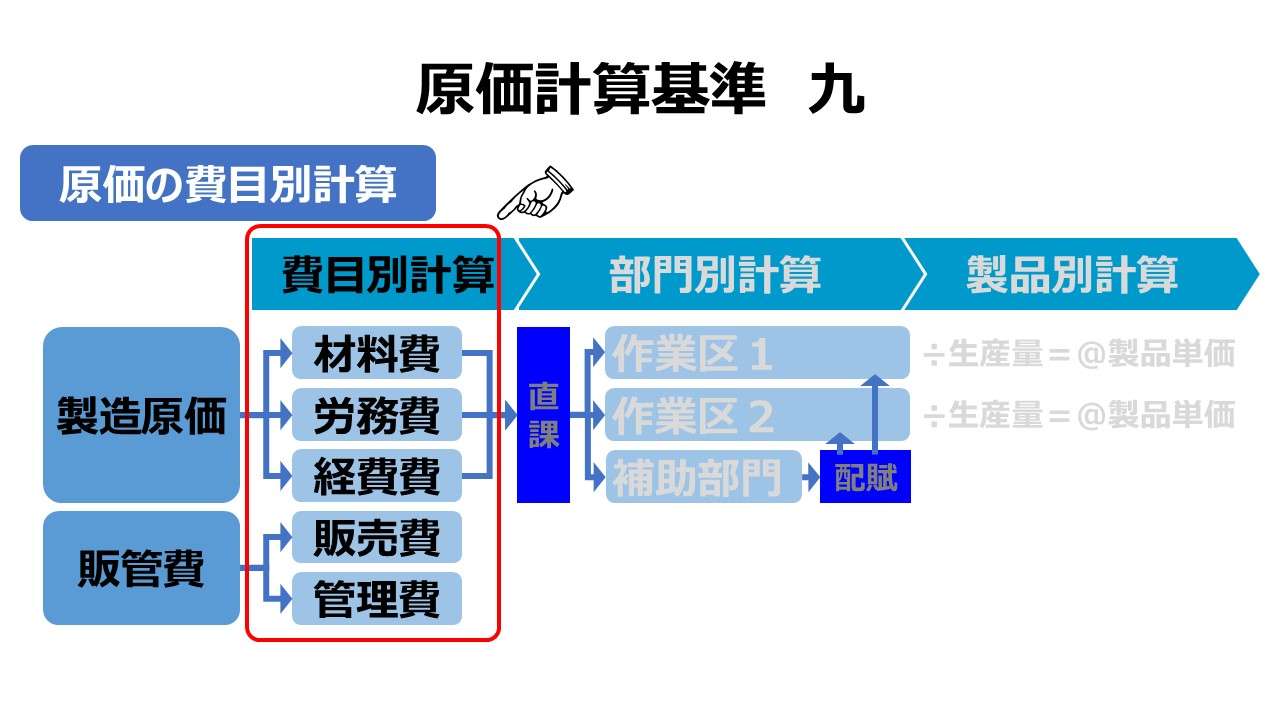

であれば、第二章の前段である「七 実際原価の計算手続」で示されている通り、4ステップから成る総原価を求める計算プロセスの最初のステップにあたるのがこの「費目別計算」ということになる。

- 製造原価

の計算①費目別計算プロダクト・コストとしての原価発生額を費目別に集計する

⇒「九 原価の費目別計算」

- 製造原価

の計算②部門別計算プロダクト・コストとしての補助部門費を直接作業部門へ配賦する

⇒「一五 原価の部門別計算」

- 製造原価

の計算③製品別計算プロダクト・コストにおける製品1単位当たりの原価(=単価、原価単価)を計算する

⇒「一九 原価の製品別計算および原価単位」

- 総原価

の計算販管費計算ピリオド・コストとしての販売費及び一般管理費を計算する

⇒「三七 販売費および一般管理費要素の分類基準」

このことから、「財務会計における費用計算であると同時に」という語句が意味するところは、「一 原価計算の目的(一)財務諸表作成目的」から、損益計算書(P/L)の営業利益まで求めるために必要な総原価を算出する計算プロセスのひとつでもあることを示している。

あくまで、原価計算手続きを❶費目別計算⇒❷部門別計算⇒❸製品別計算 の3ステップというフレームワークに収めたい場合、「販管費」については、財務会計においてプロダクト・コストを算出・表示する必要性がないため、発生ベースで ❶費目別計算に限定して行われている、という解釈をするのが一般的だ。

これは、「原価計算基準九」の文章内にある記述のみに限定した場合の解釈論からくるものだ。「三八 販売費および一般管理費の計算」では、文中に「販売および一般管理費は、原則として、(中略)その計算は、製造原価の費目別計算に準ずる」とある。

原価計算基準第二章の全体構造を眺めて、製造原価に販管費を加えて総原価を算出するという全体の計算プロセスを先に想起した場合は、上表のように4ステップと解することもできる。

本項では、アイキャッチの図解では通説通り3ステップで、計算プロセスのタイムライン表示では4ステップとして説明している。

ポイント

「一定期間」の意味

原価の費目別計算を実施するために、原価要素を費目別に集計するのに要する「一定期間」とは、その分類測定する時間の範囲を限定するものであり、理論的には原価計算期間を意味する。一般的に、実務では原価計算期間を1か月とすることが多い。

であれば、製造原価引いては売上原価を通して売上総利益までを月次計算(月次決算)で求める際に、原初データを準備するのがこの費目別計算プロセスであると解してよい。

「分類測定」の意味

ここにおける「分類測定する手続き」の意味は、「三 原価の本質(一)経済価値消費性」から、貨幣価値(通貨)で測定できる経済的価値の消費額であり、「三 原価の本質(二)給付関連性」から、最終給付たる製品・サービスに限らず、中間給付たる部門や活動(補助部門や直接作業部門など)から産出された成果に対して計算することを意味する。

つまり、原価計算を実施していく過程で必要な原価財の消費額を明らかにすることを意味しているのである。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント