原文

一一 材料費計算

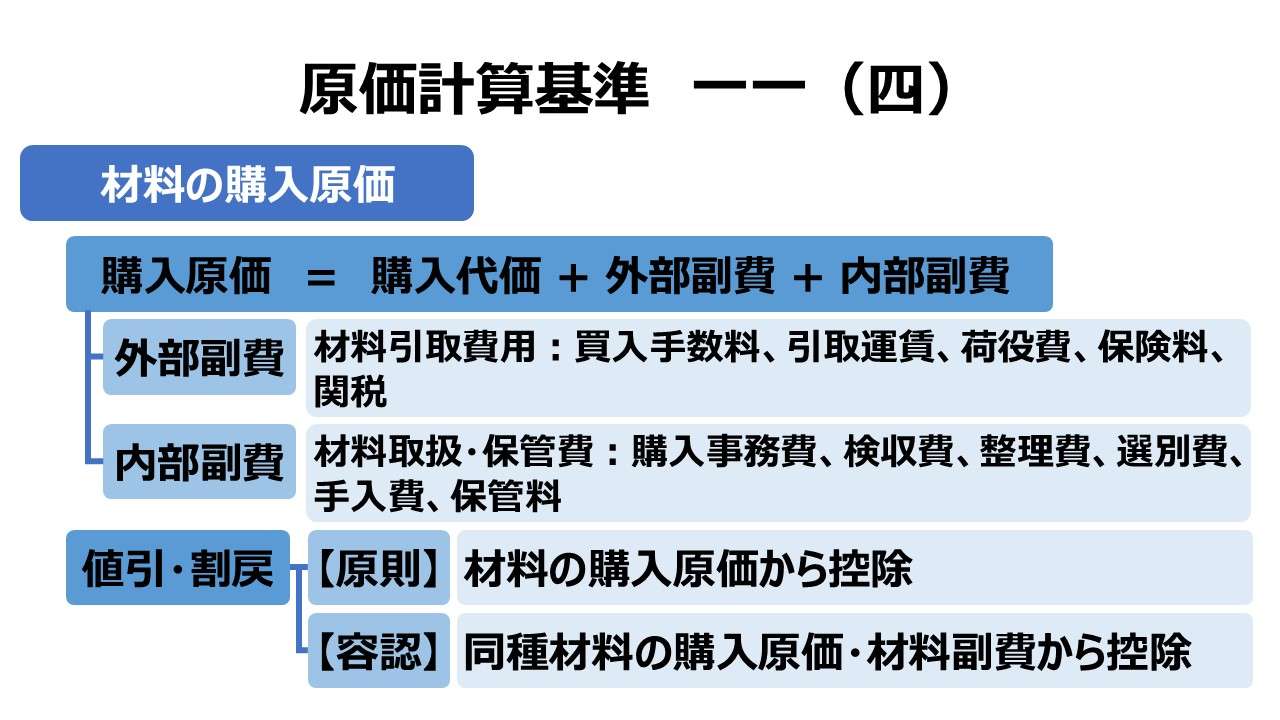

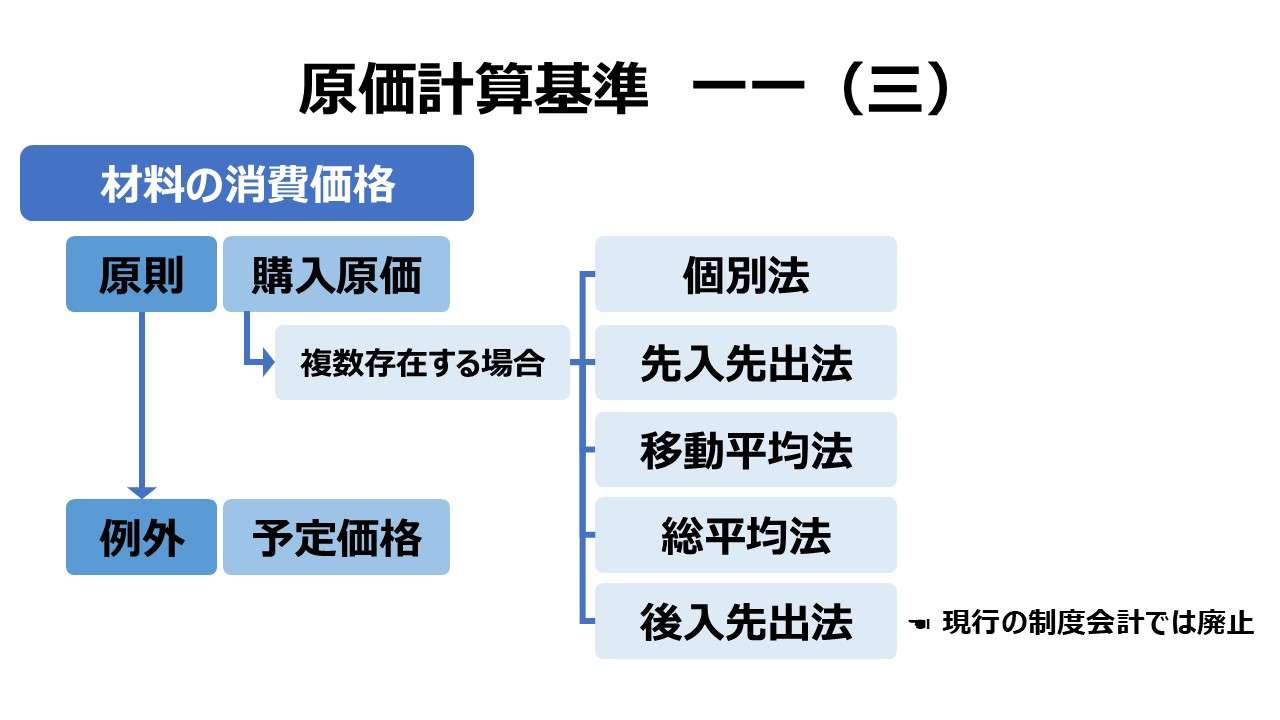

(四) 材料の購入原価は、原則として実際の購入原価とし、次のいずれかの金額によって計算する。

1 購入代価に買入手数料、引取運賃、荷役費、保険料、関税等材料買入に要した引取費用を加算した金額

2 購入代価に引取費用ならびに購入事務、検収、整理、選別、手入、保管等に要した費用(引取費用と合わせて以下これを「材料副費」という。)を加算した金額。ただし、必要ある場合には、引取費用以外の材料副費の一部を購入代価に加算しないことができる。

購入代価に加算する材料副費の一部又は全部は、これを予定配賦率によって計算することができる。予定配賦率は、一定期間の材料副費の予定総額を、その期間における材料の予定購入代価又は予定購入数量の総額をもって除して算定する。ただし、購入事務費、検収費、整理費、選別費、手入費、保管費等については、それぞれに適当な予定配賦率を設定することができる。

材料副費の一部を材料の購入原価に算入しない場合には、これを間接経費に属する項目とし又は材料費に配賦する。

購入した材料に対して値引又は割戻等を受けたときは、これを材料の購入原価から控除する。ただし、値引又は割戻等が材料消費後に判明した場合には、これを同種材料の購入原価から控除し、値引又は割戻等を受けた材料が判明しない場合には、これを当期の材料副費等から控除し、又はその他適当な方法によって処理することができる。

材料の購入原価は、必要ある場合には、予定価格等をもって計算することができる。

他工場からの振替製品の受入価格は、必要ある場合には、正常市価によることができる。

第二章 実際原価の計算|原価計算基準

解説

購入原価の決定

材料を倉庫から出庫可能な状態にするまでに要した材料関係のコストは全て、その材料の購入原価に算入するべきである。しかしながら、会計実務の実行上の困難性や金額的に僅少なものは重要性の原則を鑑み、いくつかの簡便的な取り扱いが原価計算基準で認められている。

- 購入原価 = 購入代価 + 材料引取費用

- 購入代価:材料の送り状記載価額(invoice price)で、材料主費とも呼ばれる

- 材料引取費用:材料購入に要した費用で、企業外部で発生する材料副費(外部発生材料副費/外部副費)

- 例:買入手数料、引取運賃、荷役費、保険料、関税

- 購入原価 = 購入代価 + 材料副費

- 材料副費 = 材料引取費用 + 材料取扱・保管費

- 材料取扱・保管費:材料の社内管理に要する費用で、企業内部で発生する材料副費(内部発生材料副費/内部副費)

- 例:購入事務費、検収費、整理費、選別費、手入費、保管料

- 原則は全額加算だが、必要ある場合は一部を加算しないことが認められる

ここまでのまとめ。適用範囲の広い順に並べ替えると、

【原則2】購入原価 = 購入代価 + 材料副費

= 購入代価 +(材料引取費用 + 材料取扱・保管費)

【例 外】購入原価 = 購入代価 + 材料引取費用 + 材料取扱・保管費の一部

【原則1】購入原価 = 購入代価 + 材料引取費用

原価計算基準設定を検討時、仮案として購入代価のみで購入原価とすることも考慮されたが、税法との調整でこの仮案は結局のところ除外された。

但し、原価計算基準も企業会計原則の一環として設定されていることから、重要性の原則が適用される。

注解「注1 重要性の原則の適用について」の(4) にはこうある。

たな卸資産の取得原価に含められる引取費用、関税、買入事務費、移管費、保管費等の付随費用のうち、重要性の乏しいものについては、取得原価に算入しないことができる。

であるならば、購入原価の定義は、簡略化したうえでパターン化すると下記のようになる。

❶ 購入原価 = 購入代価

❷ 購入原価 = 購入代価 + 外部副費(一部)

❸ 購入原価 = 購入代価 + 外部副費(全部)

❹ 購入原価 = 購入代価 + 外部副費(一部)+ 内部副費(一部)

❺ 購入原価 = 購入代価 + 外部副費(全部)+ 内部副費(一部)

❻ 購入原価 = 購入代価 + 外部副費(一部)+ 内部副費(全部)※理論的にだけ存在

❼ 購入原価 = 購入代価 + 外部副費(全部)+ 内部副費(全部)

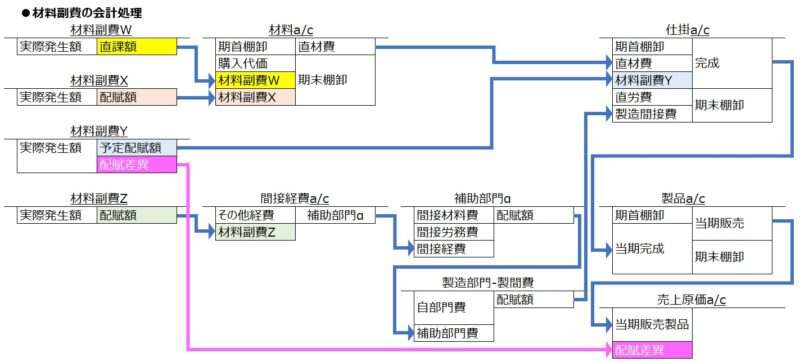

材料副費の配賦

材料元帳には、材料の送り状(invoice)単位で記帳できるから、実物の材料と購入代価は1対1の関係が維持できる。しかし、材料副費について、複数製品をまとめて荷受けした場合は、その荷受作業単位での作業報告書や作業代相当の請求書が発行されるだけだから、一つ一つの材料品目にかかる材料副費を即時・個別に認識する(いわゆる材料品目に対して直課/賦課する)ことは物理的に不可能なことの方が多い。

そこで、材料副費の相当部分は、配賦によって個別の材料品目ごとの負担額を決定してやる必要がある。

作業単位に作業報告書や請求書が発行されることが多い外部副費に比べると、社内の生産支援部門が絡む内部副費の実際発生額の把握は遅延しがちであり、迅速な原価計算・原価管理の障害になる傾向が強い。そのため、原価計算基準では、材料副費の全部または一部に対して、予定配賦することを容認している。

もちろん、実際原価計算の枠内にあることから、予定配賦と実際配賦(実際発生額)の差額については「材料副費配賦差異」をきちんと計算して、当期材料費と期末在庫のそれぞれに反映させる必要がある(原則は売上原価に賦課、異常値は売上原価と期末在庫に配賦)。

予定配賦の計算手続きに関して、基準では以下のように定められている。

- 予定配賦率の計算

- 予定配賦率(%) = 材料副費の発生予定総額 ÷ 予定購入代価総額(いわゆる金額基準)

- 予定配賦率(円/kg) = 材料副費の発生予定総額 ÷ 予定購入数量合計(いわゆる数量基準)

- 円/kgは、たまたま重量を基準例としただけ。長さ(メートル)や個数(pcs)もアリ

- 予定配賦率の設定単位

- 原則は材料副費で一括処理

- 内部副費は明細ごとの設定が容認される(例:購入事務費、検収費、整理費、選別費、手入費、保管費別)

- 配賦対象の設定

- 【原則】購入代価(つまり購入原価に算入)

- 【容認】

- どこにも配賦せずに、間接経費として処理:発生額のすべてが当期製造費用へ

- 材料費:当期材料費と期末在高に配賦

なお、材料副費に対する実際配賦の場合であっても、上記ルールは同様と考えてよい。

下図は、実務的には到底耐えられない代物ではあるが、学習用に複数の材料副費の処理を無理やり一つの体系に収めたものである。

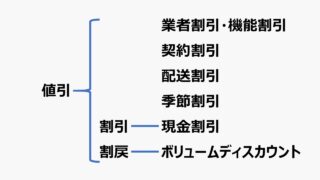

値引・割戻の処理

値引・割戻は、該当する材料の購入原価に対して直接的に調整をかけることになる。値引・割戻の定義は以下の通り。

- 値引

- 破損や品質不良などの理由で売買後に代金を減額すること

- 割戻(リベート)

- 一定期間に所定の金額や数量以上を購入した場合に購入代金の一部を減額や返金を行うこと

購入した材料に対して、値引・割戻があった場合、その金額だけ購入原価から控除(減額)することになる。しかしながら、リベート等は特に、期締めである一定期間の取引高(仕入高)を確定させてから後処理で対象金額が判明することの方が多い。

そのため、対象となる材料が既に倉庫から出庫されて生産ラインに投入されてしまっていたら、対象材料に対して直接的に事後調整をかけることが難しい。それゆえ、基準ではそうした時期遅れの際の処理ルールを明らかにしてある。

【原則】

・対象材料の購入原価から直接控除する

【容認】

❶対象材料の消費後:同種材料の購入原価から控除する

❷対象材料が判明していない場合:当期の材料副費から控除する

❸それ以外の想定外の事象の場合:その他適当な方法によって処理する

❸に至っては、魔法の粉が振りかけられたようなもので、どうとでも処理できるおまじないみたいなものだ。これは、できるだけ諸元となる材料に一番近くて妥当性が高いと思われる対象を選別して、その勘定から控除しなければならない、という努力目標設定のようなものだ。

例えば、補助部門としての購買部門費から控除するとか、同種材料を使用した仕掛勘定や製品勘定から控除するとか、最終的には、売上原価勘定に直接反映することまで視野に入れる必要があるかもしれない。

そこまでは行き過ぎだとしたら、もし材料の受入価格を標準価格や予定価格で受けていた場合に材料受入価格差異として処理する方法、金額が僅少で重要性がないと認められるのならば、雑収入として処理する方法なども考えられるだろう。

実際価格以外の適用について

本規定では、実際原価の計算の枠内であるという建付けの中で、「予定原価等」「正常市価」という用語に言及がある。

材料の購入原価は、必要ある場合には、予定価格等をもって計算することができる。

他工場からの振替製品の受入価格は、必要ある場合には、正常市価によることができる。

原価計算基準 一一 材料費計算(四)から一部抜粋

当然に、実際原価計算の枠内であるから、原則は実際価格であらねばならない。しかし、正常性が担保されている範囲内に限り、❶計算の迅速化、❷原価の比較可能性の確保、❸原価管理、という目的から、予定価格(予定原価)も許容されている。

但し、あくまで取得原価主義が基本であるから、「四五 実際原価計算制度における原価差異」および「四七 原価差異の会計処理」に基づき、実際価格と予定価格の差異が正常の範囲でかつ僅少ならば、材料受入価格差異は当年度の材料の払出高と期末在高に配賦しなければならないし、それ以外の差額は、原則として当年度の売上原価に賦課しなければならない。

また、「予定価格等」の「等」には何が想定されているか、という問いにはあまり捻らずに「正常価格」が該当するのだと無難に回答しておこう。予定価格も正常価格も標準価格も、その値を算出するための想定根拠や判断基準の違い、見積精度の差はあるが、いずれにせよ、想定価格という意味では同根のものである。いずれにせよ、実際価格との差異によって発生する差額は、当期費用と必要に応じて期末在庫に反映されねばならない点は同じである。

「他工場からの振替製品」というのは、工程別原価計算や本社工場会計などでお目にかかるものである。前工程と後工程のそれぞれに位置する事業体(部門や工程等)の業績の良否を評価する場合、実際価格と正常市価の差額の大小(場合によってプラスマイナスの符号の向きまで)で、業績評価を行う。標準価格を目標価格として設定することで原価能率を測る基準値として利用するのと同義である。また同時に、標準価格と同様、原価計算の迅速化にも寄与することは言うまでもない。

ポイント

活動基準原価計算(ABC)との関係

材料副費(特に内部副費)について、購入原価に算入させない場合、間接経費として、他の製造間接費と共に、直接作業時間(または直接機械時間)などを基準にして、製品へ配賦されることになる、

ここで、部門別計算を採用している企業の場合、こうした内部副費などは、購入部門や倉庫部門などに集計され、補助部門費として直接作業部門(製造部門)へ配賦された後、製造部門から他の製造間接費と合わせて最終的に製品へ配賦されるという流れに投じられることとなる。

❶補助部門への割り付け、❷補助部門から直接作業部門への配賦、❸直接作業部門から製品への配賦、と多段階の配賦手続きを経ないと原価算入されないのでは、そうした内部副費を構成する購入事務費や検収費などは、製品との結びつきが限りなく希薄化し、配賦後の材料副費の原価管理や価格設定へ役立てようがなくなる。

そこで、購入事務作業や検収作業といった活動(アクティビティ)をコストプールとして、材料副費を一旦ためておき、購入事務作業時間や検収時間、作業負荷割合などを基準にして、直接製品へ割り付ける(従来の配賦に代わるべきものといってもよい)ことで、原価管理や作業効率管理に役立てようとする動きが現れた。これが活動基準原価計算(ABC:Activity Based Costing)である。

「値引又は割戻等」の「等」に該当するものは何か

原価計算基準が設定された当時は、「等」の内容に該当する事項として、現金割引が想定されていたとされる。しかし現行の財務会計(制度会計)の基本的な考え方として、現金割引は、本来的に、資金繰り関連の財務活動によるものだと認識し、営業取引上の控除額とせず、財務取引における収益とみなして、営業外収益で受けることが一般的である。

但し、米国では、材料の購入原価 = 購入代価 - 現金割引 + 引取費用 として取り扱われるのが標準になっている。米国式の考え方の根拠は、「材料の購入過程から利益は生じない。裏返せば、利益は製品の製造販売から生じるべきである」という理屈の一点に尽きるのである。

正常市価を用いた業績評価例

法人格を跨ぐ売買取引は、それぞれの会社で単体決算をするという制度会計上の要請があるから、必ず売上取引と仕入取引を記帳しなければならない。それが、親会社と子会社の間の取引で、連結決算上は内部取引消去でなくなってしまうとしてもだ。連結決算のみとなったら全く不要となる記帳行為だ。

ましてや、同じ法人内に含まれる組織同士の取引は、わざわざ売買取引の仕訳を起こさずに、製品などの物体の移動の場合は、原価情報や物理的移動情報だけが記録に残り、サービス・用役の場合は、部門間の費用付け替えがなされればまだ良い方で、何の証憑も発生させないケースもざらにある。

ここに、とある製造業A社の中に、社内のモノづくりを一手に引き受ける生産事業部と、担当製品の販売とアフターサービスを担当する製品事業部があると仮定する。

生産事業部では製品を製造するために費やした経営資源のすべてが製品原価という金額に帰結する。そして、製品事業部では、その製品を販売するための営業コストとアフターサービスのためのサービス費にすべての営業努力とサービス努力が結実する。

生産事業部で発生する製品原価(≒売上原価)と、製品事業部で発生する販管費と売上高、そして本社組織で発生する管理費のすべてを集めないとA社の損益計算書(P/L)は完成しない。

| a/c | 金額 | 組織 |

|---|---|---|

| 売上高 | 1,000 | 製品事業部 |

| 売上原価 | 400 | 生産事業部 |

| 販管費 | 200 | 製品事業部 |

| 管理費 | 100 | 本社組織 |

| 営業利益 | 300 | A社全体 |

このとき、生産事業部と製品事業部双方のモチベーションを上げると共に、各事業部による全社利益に対する貢献度を評価するために、いずれの事業部もプロフィットセンターとして、利益でもって業績評価しようと思い立ったとする。

そのために必要なツールは2つある。ひとつめは生産事業部から製品事業部へ製品が社内販売(転売)されたとする社内商流上で社内仕切価格で売り買いしたというバーチャルな売買取引を想定すること、ふたつめは、本社組織の管理費(オーバーヘッド)を事業部別業績評価制度にどう反映させるかという工夫である。

本稿の主眼は前者の「振替製品の受入価格」たる社内仕切価格をどう値付けするかであるため、後者の本社オーバーヘッドは、話を簡略化するため、生産事業部と製品事業部に半分ずつ負担してもらうことにしよう(いわゆる50%:50%の按分率で事業部別P/Lに配賦するということ)。

上記のA社の全社P/Lを前提に、この時の製品販売は、販売単価@100の製品を10個だけ販売したものと仮定する。とすると、この製品の実際原価は、製造単価@40で数量は10個ということになる。このとき、生産事業部から製品事業部への製品販売を擬制し、コストプラス法という考え方で、製造単価単価@40に@10だけ上乗せした値段の社内販売単価@50で製品事業部へ社内販売されたと考えると、A社の全社P/Lを事業部別P/Lにブレークダウンすることができる。

| a/c | 生産事業部 | 製品事業部 | 本社組織 | 社内連結調整 | 全社合計 |

|---|---|---|---|---|---|

| 外部売上高 | 1,000 | 1,000 | |||

| 社内売上 | 500 | ▲500 | – | ||

| 社内仕入 | 500 | ▲500 | – | ||

| 売上原価 | 400 | 400 | |||

| 販管費 | 200 | 200 | |||

| 管理費 | 50 | 50 | 100 | ▲100 | 100 |

| 営業利益 | 50 | 250 | 0 | 300 |

このように、晴れて生産事業部と製品事業部はプロフィットセンターとなり、利益による業績評価が可能になった。全社利益300 に対して、生産事業部の利益は50、製品事業部の利益は250なので、このままでは、一見すると、製品事業部の方が生産事業部の5倍の利益貢献度があると評価されるかもしれない。

しかしその評価は果たして正当なのだろうか?

この生産事業部に生産委託している製品は、実は汎用品で競合他社のB社が極めて近似する競合品を取り扱っていた。もしも仮に、B社から製品事業部が極めて類似する競合品を仕入れて、製品事業部がB社の代理店として販売を担当するとした場合、B社からいくらで仕入れることができるかを考える。

そのB社からの仕入値こそがここで取り上げている「正常市価」だ。B社からの仕入値(正常市価)は。@70だと判明した。直ちにその価格を生産事業部と製品事業部間の社内仕切価格に反映させてみよう。

| a/c | 生産事業部 | 製品事業部 | 本社組織 | 社内連結調整 | 全社合計 |

|---|---|---|---|---|---|

| 外部売上高 | 1,000 | 1,000 | |||

| 社内売上 | 700 | ▲700 | – | ||

| 社内仕入 | 700 | ▲700 | – | ||

| 売上原価 | 400 | 400 | |||

| 販管費 | 200 | 200 | |||

| 管理費 | 50 | 50 | 100 | ▲100 | 100 |

| 営業利益 | 250 | 50 | 0 | 300 |

正常市価という実態に即して評価すれば、生産事業部の全社利益に対する貢献度は先ほどのものを覆し、製品事業部の5倍の利益貢献度に様変わりする。

複雑な管理会計実務では、操業度差異とか固定費負担といった管理会計技法からの問題意識、ホールドアップ問題というゲーム理論に基づく契約締結の巧拙といったいろいろな要素が組み合わさるので、経営実態はこの例ほど単純ではない。しかし、えいやーで社内仕切価格を決め打ちするよりは、何らかの外部参照価格(正常市価)を参考にしたが納得性が高い社内仕切価格設定になる可能性は高くなる。

- 購入原価 = 購入代価 + 外部副費 + 内部副費 の組み合わせ

- 材料副費の会計処理は、

- 【原則】購入代価に直課または配賦

- 【容認】間接経費・材料費に配賦

- 金額基準・数量基準で予定配賦することができる

- 値引・割戻の会計処理は、

- 【原則】材料の購入原価から控除

- 【容認】同種材料の購入原価・材料副費から控除、その他適当な方法

- 材料の購入原価は、

- 【原則】実際価格

- 【容認】予定価格等(等:正常価格など)、振替製品の受入価格:正常市価

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

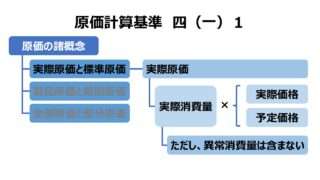

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント